Czy ktoś jeszcze pamięta „stagflację”?

W trzecim tygodniu maja rentowność 10-letnich obligacji skarbowych USA wzrosła o ponad 30 punktów bazowych z poprzedniego konsensusu na poziomie 4,3% do około 4,6%. Jak oceniać dalszy rozwój sytuacji – czy zobaczymy ogólne podniesienie zakresu, czy trwałe przebicie w górę napędzane przez panikę inflacyjną? Ponownie skupiam się na sytuacji w Iranie oraz międzynarodowych cenach ropy naftowej i dzielę się moimi przemyśleniami.

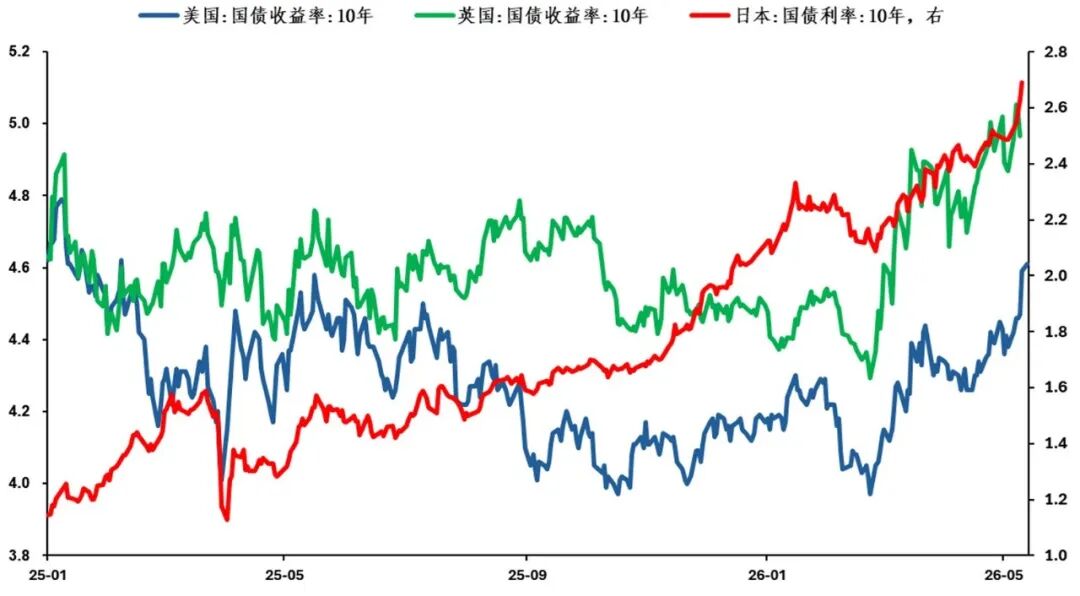

W trzecim tygodniu maja długoterminowe obligacje rozwiniętych gospodarek za granicą rosły w rezonansie

Wspominając początkową fazę kryzysu irańskiego, podczas pytań o wpływ wysokich cen ropy na globalną perspektywę makroekonomiczną, „stagflacja” była zasadniczo powszechnym konsensusem inwestorów. Jednak po prawie kwartale, ponownie analizując wpływ sytuacji w Iranie,rynek wyraźnie bardziej koncentruje się na „inflacji” niż na „stagnacji”. Co spowodowało tę zmianę?

Kwestia kiedy zostanie ponownie otwarty cieśnina jest teraz kluczowa, rynek przyjmuje dwa istotne założenia: przed końcem kwietnia oraz przed końcem czerwca.Z perspektywy konkretnych skutków, jeśli cieśnina nie zostanie otwarta do końca kwietnia, międzynarodowe ceny ropy mogą być narażone na ryzyko wzrostu; jeśli nie przed końcem czerwca, zaburzenia w łańcuchu dostaw mogą zacząć wpływać na gospodarkę. Te dwa kluczowe założenia odzwierciedlają w pewnym stopniuosąd inwestorów dotyczący wpływu wysokich cen ropy na perspektywy makroekonomiczne, czyli kolejność „stagnacji” i „inflacji”.

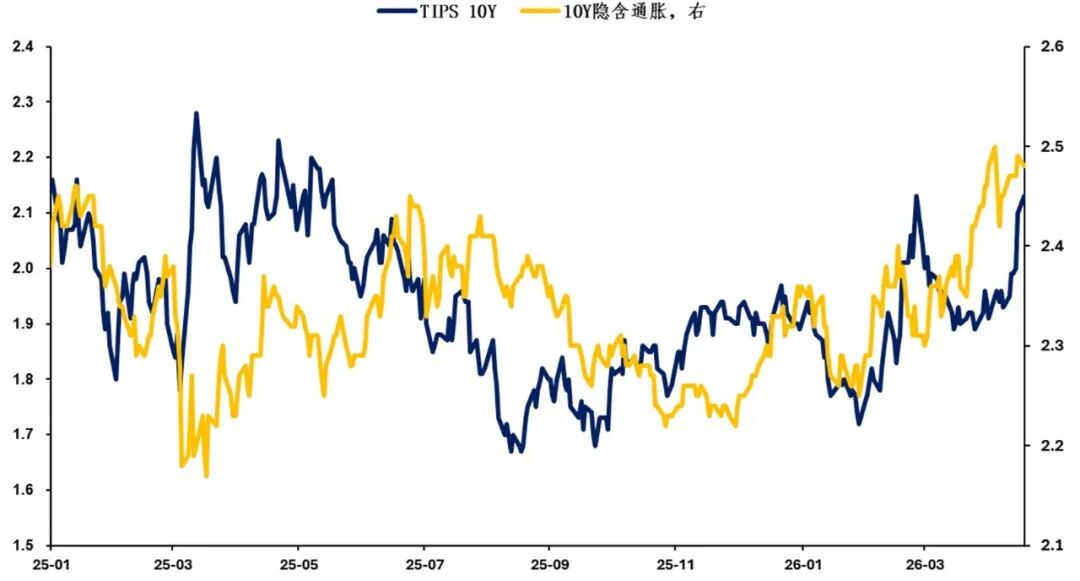

Znaczenie cieśniny Ormuz dla światowych dostaw energii jest niepodważalne. Jednak ważnym faktem jest, że pod wpływem różnych czynników, główne gospodarki świata przed blokadą cieśniny miały stosunkowo wysokie rezerwy ropy.W związku z tym przez pewien czas ryzykiem, z jakim zmierzy się rynek, będzie wzrost cen energii spowodowany niedoborem podaży, a nie całkowitym przerwaniem dostaw. Dodatkowo, z powodu szerzącego się optymizmu na rynkach kapitałowych, napędzanego przez cykle polityczne głównych gospodarek oraz rozbudowaną ekspansję fiskalną, a także przez zaskakująco dobre dane ekonomiczne, możemy zaobserwować wyraźne przechylenie rynku w kierunku „inflacji” w ramach „stagflacji”.Innymi słowy, rynek już racjonalnie wycenia optymizm.

Od konfliktu między USA i Iranem obawy rynku dotyczące „inflacji” znacznie przewyższyły obawy dotyczące „stagnacji”

Wycenianie rynku zwykle jest „krótkowzroczne”, jednak po przeanalizowaniu ostatnich raportów różnych stron, zauważyłem, że na rynku wciąż szeroko istnieją obawy dotyczące perspektyw „stagflacji” w średnim terminie. Najpierw „inflacja” – być może to reakcja obronna rynku na brak ponownego otwarcia cieśniny przed końcem kwietnia oraz na nieudane spotkanie USA-Chiny, które nie doprowadziło do deeskalacji sytuacji w Iranie, co zmusza inwestorów do dostosowania portfeli zgodnie z nowymi założeniami dotyczącymi otwarcia cieśniny.

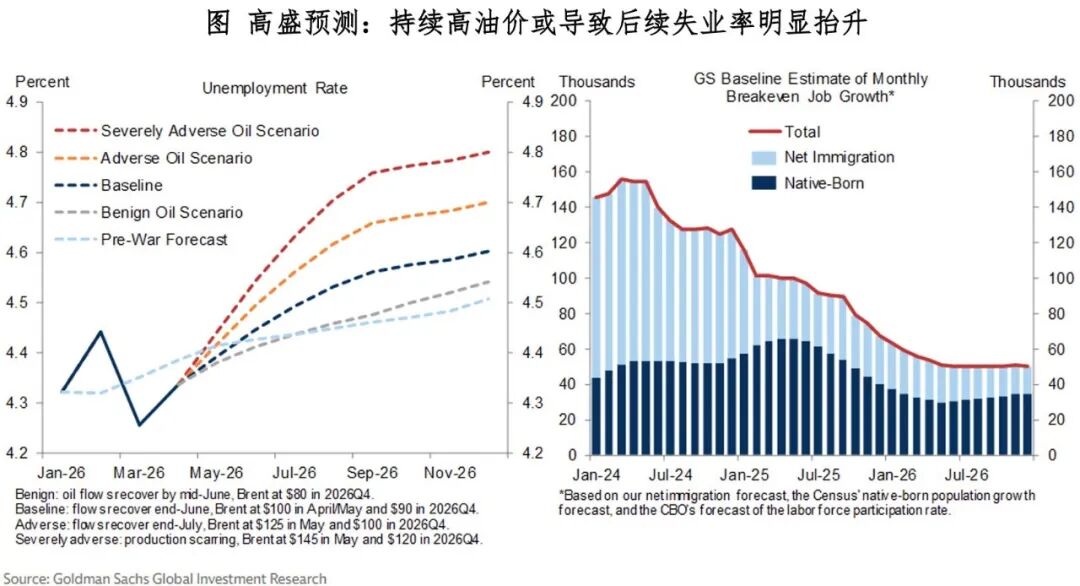

Jednak muszę zaznaczyć, że po zakończonych dostosowaniach ze strony inwestorów, jeśli otwarcie cieśniny będzie się opóźniać, rynek nie zatrzyma się długo na kwestii „inflacji”, lecz stopniowo skupi się na zagrożeniu związanym z przerwaniem dostaw oraz potencjalnym wzroście bezrobocia, czyli późniejszej „stagnacji”, co doprowadzi do różnicy w przewidywaniach między krótkoterminową wyceną a średnioterminowymi perspektywami.

Jeśli chodzi o ocenę dalszego przebiegu rentowności 10-letnich obligacji skarbowych USA, skłaniam się raczej ku podniesieniu centralnego zakresu, niż ku trwałemu przebiciu w górę. Konkretniej, w stosunku do wycen dla inflacji powyżej 4,8%, obecnie preferuję próbę odwrócenia na obligacjach USA w zakresie 4,45–4,65%, przy bazie powyżej 4,6%.

Oczywiście rynek zawsze ma swój własny rytm i jest zawsze „właściwy”, niniejszy tekst jest bardziej moimi refleksjami i prywatną opinią. W obecnych warunkach rynkowych ryzyko lewostronnych transakcji jest naprawdę niemałe. Jednak wraz ze zmianą logiki makroekonomicznej, przy zachowaniu kontroli nad pozycją i tempem, komfortowy zakres transakcji lewostronnych może stopniowo nadejść.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.