Koniec AI to energia elektryczna! Po największej fuzji stulecia wśród amerykańskich spółek użyteczności publicznej, akcje firm energetycznych, nowych „dostawców łopat” dla centrów danych AI, trafiają w centrum uwagi

Gdy globalne rynki kapitałowe nadal intensywnie rywalizują o GPUmoc obliczeniową oraz przepustowość pamięci HBM, jeszcze bardziej ukryty, ale o wiele bardziej rewolucyjny trend kształtuje na nowo mapę energetyczną Ameryki Północnej, a nawet całego świata. Energia elektryczna stała się najważniejszym czynnikiem ograniczającym rozwój AIcentrów danych. Jednak obecny problem nie polega na niedoborze całkowitej podaży energii, lecz na potrójnym niedopasowaniu — tempo przyłączania do sieci energetycznej jest daleko w tyle za tempem budowy centrów danych, infrastruktura energetyczna w regionach nie jest w stanie udźwignąć tak gwałtownego wzrostu, a tradycyjne procesy zatwierdzania projektów praktycznie zawodzą wobec nowych standardów czasowych epoki AI.

Kryzys „niedopasowania” podaży i popytu na energię: niedoceniane systemowe wąskie gardło

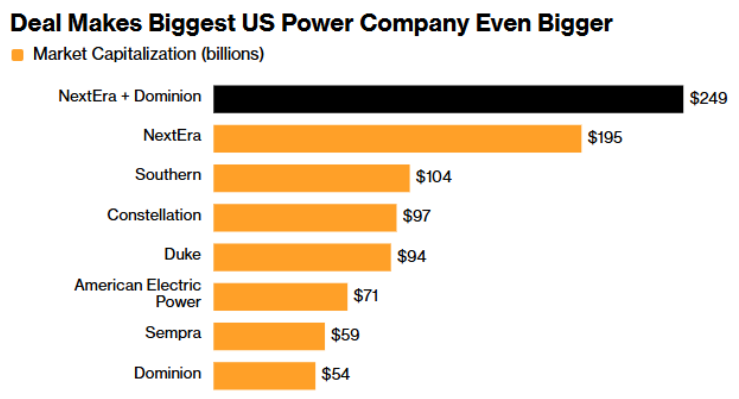

Według Planetario Biznesowego, w tym tygodniu miała miejsce poważna transakcja, która również sygnalizuje powyższy trend. 18 maja NextEra Energy (NEE.US) przejęła za 67 miliardów dolarów swojego konkurenta Dominion Energy (D.US) — to największa w historii Stanów Zjednoczonych akwizycja w sektorze usług publicznych. Motorem tej transakcji nie była żadna tradycyjna strategia energetyczna, lecz niezaspokojone pragnienie energii ze strony globalnych centrów danych AI — Dominion Energy dysponuje ponad 51 GW umów na dostawy energii dla centrów danych, a CEO NextEra Energy, John Ketchum, opisuje to jako „wzrost popytu, który zdarza się raz w życiu”.

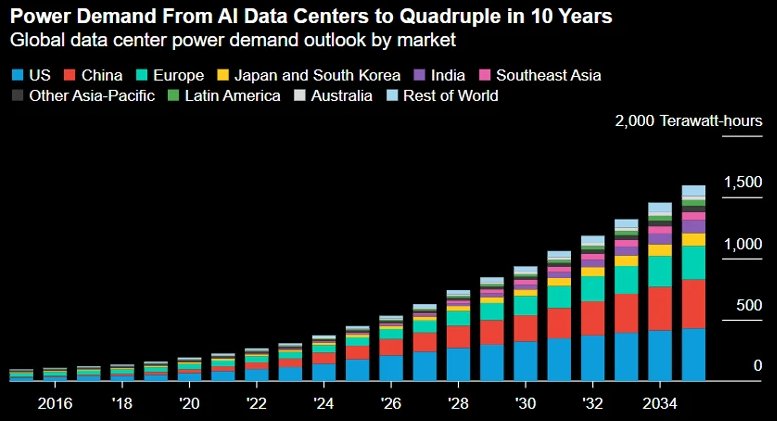

Ta transakcja jest najnowszym znakiem, że podaż energii elektrycznej stała się kluczowym czynnikiem ograniczającym ekspansję centrów danych AI. Jak pokazują dane IEA, globalne zużycie energii przez centra danychzużycie energii wzrosło w 2025 roku o 17%, osiągając 485 TWh, a IEA przewiduje, że do 2030 roku ta liczba się podwoi do około 950 TWh. Niniejszy artykuł, bazując na najnowszych wydarzeniach branżowych, od strony podaży i popytu dogłębnie analizuje logiczne fundamentyenergii AI, przebudowę łańcucha przemysłowego i wartość inwestycyjną spółek notowanych na giełdzie.

Z raportów branżowych wynika, że trzyletnia skumulowana stopa wzrostu zapotrzebowania na energię dla centrów danych AI w Ameryce Północnej wynosi aż 73%, podczas gdy tempo przyłączania do sieci i zatwierdzania nowych połączeń jest w jaskrawym kontraście. 16 maja 2026 r. Monitoring Analytics opublikował raport, który ujawnia najważniejszy negatywny sygnał tej sprzeczności: cena energii na największym rynku w USA, PJM Interconnection, odnotowała „nieodwracalny” wzrost o 76%. Raport rzadko używał słowa „nieodwracalny”, co oznacza, że struktura podaży i popytu na energię ulega zasadniczej zmianie.

Ten „kryzys niedopasowania” przenosi się z punktu przyłączenia do sieci na całą sieć dostaw energii, przebudowując jej strukturę. Jak wskazuje Data Center World 2026, tempo rozbudowy infrastruktury energetycznej stało się de facto ograniczeniem dla wdrożeń AI: „połączenie rozproszonej lokalnej produkcji energii z dużymiplatformami nieruchomości staje się realnym sposobem na zniwelowanie luki między podażą a popytem.”

W dłuższej perspektywie inwestycyjnej, analiza AInvest pokazuje, że inwestorzy infrastruktury energetycznej postrzegają AI jako trwały motor popytu — kategoria aktywów infrastruktury energetycznej ulega strukturalnemu przeszacowaniu. Jeśli przewidywana przez IEA instalacja odnawialnych źródeł energii oraz potrzeba modernizacji sieci będą rosły przez kolejną dekadę, napływ instytucjonalnych funduszy do sektora energii dla AI może dopiero być na etapie początkowym.

Przebudowa ekosystemu przemysłowego: od zasilania „za licznikiem” do „energia jako usługa”

W obliczu ograniczeń sieciowych, model zasilania centrów danych przechodzi strukturalną innowację — nowe modele w sektorze energetycznym przykuwają coraz większą uwagę.

„Produkcja za licznikiem”: radykalne rozwiązanie omijające ograniczenia sieciowe

Tradycyjne centra danych zazwyczaj pozyskują energię z sieci poprzez firmy usług publicznych, lecz wobec opóźnienia w przyłączeniu sięgającego nawet kilku lat, coraz więcej operatorów decyduje się na produkcję energii za licznikiem (behind-the-meter, BTM) — bezpośrednio na miejscu, wykorzystującgaz ziemny lub inne źródła.

Ten model przynosi wiele korzyści: pozwala centrom danych uniknąć kolejek przyłączeniowych, zyskując przewagę czasową; bezpośrednie zasilanie eliminuje kosztprzesyłu idystrybucji, znacząco poprawiając przewidywalność kosztów; ponadto własna produkcja energii pozwala zagwarantować jakość i niezawodność. Ale cena jest wyraźna — masowa produkcja energii z gazu ziemnego napotyka na niedobór sprzętu, presję zobowiązań redukcyjnych oraz opór społeczności przy zatwierdzaniu projektów.

Dane pokazują, że cenygeneratorów gazowych rosną rocznie o 10–15% ze względu na rosnące zapotrzebowanie ze strony centrów danych AI, a ten trend prawdopodobnie utrzyma się co najmniej do 2028 roku. Czas dostawy turbin gazowych wynosi już od 1 do 3 lat, a okres oczekiwania został wydłużony do 2028 roku i dalej – w ten sposób powstają wąskie gardła po stronie podażowej. Eksperci wskazują ponadto, że nawet przy produkcji za licznikiem presja na całą energetykę nie maleje — tylko przenosi się z sieci na łańcuch dostaw gazu ziemnego, a napięcie na rynku energii może trwać.

Działki GW „energia jako usługa”: skok od aktywów do usług

12 maja 2026 r. (UTC+8) japoński Hitachi oraz amerykańska firma inwestycyjna i operatorska infrastruktury energetycznej X LABS ogłosiły strategiczną współpracę w celu wspólnego rozwoju działek GW dla centrów danych AI w Ameryce Północnej, oferując zintegrowane rozwiązanie „energy as a service” (EaaS) łączące produkcję energii,magazynowanie i zarządzanie energią.

Te działki energetyczne mają stanowić węzły zasilające na miejscu, integrując różne źródła produkcji, systemy magazynowania, infrastrukturę przesyłową i zarządzania energią, zapewniając, we współpracy z lokalną siecią, skalowalne, niezawodne i kontrolowane źródło zasilania dla centrów danych. Współpraca zakłada specjalne spółki celowe (SPV) do oferowania usług w całym cyklu projektu — X LABS odpowiada za operacje SPV, finansowanie i lokalizację, Hitachi dostarcza technologie przesyłu GW, rozwiązania stabilności sieci oraz systemy magazynowania BESS.

Kluczową innowacją modelu jest przesunięcie kosztów dostaw energii z nakładów inwestycyjnych na wydatki operacyjne — operatorzy centrów danych nie muszą ponosić ogromnych kosztów początkowych ani zarządzać złożoną eksploatacją, a mogą szybko uzyskać stabilne zasilanie. Firmy planują ukończyć pierwszy park energetyczny na początku lat 30. XXI wieku, co nie jest krótkoterminowym rozwiązaniem, lecz dojrzałość modelu może być kluczową zmienną rozwiązującą wąskie gardła energii w centrach danych AI.

BESS: od zastępstwa diesla po bufor obciążeń AI

W ekosystemie infrastruktury energetycznej centrów danych rolę odgrywają systemy magazynowania energii w bateriach (BESS). Tradycyjne rozwiązania oparte na generatorach diesla odkrywają swoje ograniczenia w scenariuszach obciążeń AI, a BESS stają się nie tylko realnym zamiennikiem, lecz także pełnią coraz ważniejszą funkcję — buforują szybkie i duże wahania mocy wywołane przez obciążenia AI.

AI chipy podczas treningu i inferencji generują gwałtowne zmiany obciążeń w mikrosekundowych odstępach, co stanowi bezprecedensowe wyzwanie dla jakości energii w sieci. Ram Nagappan, wiceprezes Oracle Cloud Infrastructure AI, precyzyjnie to podsumował: „Tradycyjna sieć i elektrownie nie radzą sobie z gigantycznymi wahaniami mocy generowanymi przez centra danych AI, które mogą pojawiać się wielokrotnie w ciągu sekundy. BESS mogą działać jako bufor, tłumiąc te wahania, co staje się nowym wymogiem dla AI centrów danych.”

MarketsandMarkets prognozuje, że globalny rynek BESS wzrośnie z 50,81 mld USD w 2025 r. (UTC+8) do 105,96 mld USD na koniec 2030 r. (UTC+8); BloombergNEF raportuje, iż w 2025 r. (UTC+8) na świecie zainstalowanych zostanie dodatkowych 112 GW BESS, co oznacza wzrost o 48% w stosunku do 2024 r. (UTC+8). Jeszcze ważniejsze jest to, że BESS coraz częściej są wdrażane wraz z szybko reagującymi generatorami gazowymi i synchronizującymi kompensatorami, tworząc hybrydowe architektury — we współpracy Caterpillar i AIP z Wirginii Zachodniej oraz w transakcji Baker Hughes dostarczającej turbiny gazowe NovaLT dla Frontier Infrastructure, BESS są standardowym elementem zwiększającym zdolność systemu do szybkiej reakcji.

Mapa beneficjentów całego łańcucha przemysłowego: inwestycyjna macierz AI od chipów dobetonu

Zapotrzebowanie na energię dla centrów danych AI przenika każdy zakątek łańcucha przemysłowego — od dużych niezależnych producentów energii, przez tradycyjne firmy energetyczne, dostawcówmateriałów budowlanych po dystrybutorów specjalistycznej elektroniki, formując wielopoziomowy łańcuch korzyści.

Beneficjenci pierwszego poziomu: niezależni producenci energii i innowatorzyenergetyki jądrowej

Talen Energy (TLN.US) to jeden z niezależnych producentów energii bezpośrednio związanych z dostawami dla centrów danych AI. Firma posiada i operuje ok. 13,1 GW infrastruktury elektroenergetycznej w USA, w tym 2,2 GW mocy Susquehanna Nuclear Station. W czerwcu 2025 r. (UTC+8) Talen podpisał z AWS umowę PPA wartą 18 mld USD na 17 lat, obejmującą do 1 920 MW bezemisyjnej energii; umowa wejdzie w życie podczas wiosennego (UTC+8) przełączenia Susquehanna z produkcji za licznikiem na sieciową. W lutym 2026 r. (UTC+8) Talen zakończył przejęcie 2,6 GW aktywów gazowych Energy Capital Partners w PJM, zwiększając swoją elastyczność w negocjacjach kolokacyjnych z centrami danych. 19 marca 2026 r. (UTC+8) Talen podpisał list intencyjny z X-energy dotyczący współpracy w dziedzinie małych reaktorów modularnych (SMR), badając możliwość wdrożenia Xe-100 na terenie Pensylwanii oraz w PJM.

Oklo (OKLO.US) reprezentuje najbardziej innowacyjny model „nuklearnej energii bezpośrednio dla AI”. Firma niedawno uruchomiła program ATM o wartości do 1 mld USD, wspierany przez konsorcjum banków: Goldman Sachs, Bank of America, Citi, JP Morgan. Kluczowe projekty to Aurora Nuclear w Idaho (planowana komercjalizacja w 2028 r. (UTC+8)), 1,2 GW umowa z Meta (park w Ohio, pierwszy etap już w 2030 r. (UTC+8)), oraz współpraca z NVIDIA przy modelowaniu AI, budując system wzajemnego rozwoju „nuklearnej energii + AI infrastruktury”. W pierwszym kwartale 2026 r. (UTC+8) Oklo zmniejszyło stratę netto do 33,1 mln USD (strata na akcję 0,19 USD), poniżej oczekiwań rynku na poziomie 0,20 USD.

Vistra Energy (VST.US) podpisała w styczniu 2026 r. (UTC+8) z Meta 20-letnią umowę PPA na całą moc dwóch elektrowni jądrowych Perry i Davis-Besse (2 176 MW), wspierając operacje jej centrów danych AI. W pierwszym kwartale 2026 r. (UTC+8) firma odnotowała historyczne maksimum EBITDA – 1,494 mld USD. Vistra promuje strategię „speed to power”, oferując kolokację, odpowiedź na popyt i mosty gazowe dla dużych klientów chmurowych, by przeciwdziałać opóźnieniom przyłączeniowym. Szacunki zysku operacyjnego na rok 2026 (UTC+8) wynoszą 6,8–7,6 mld USD, znacznie powyżej 2025 r. (UTC+8): 5,7–5,9 mld USD.

Beneficjenci drugiego poziomu: tradycyjne firmy energetyczne i infrastruktura elektroenergetyczna

18 maja 2026 r. (UTC+8) NextEra Energy przejęła Dominion Energy za 67 mld USD, a głównym powodem była ponad 51 GW umów energetycznych Dominion dla centrów danych — to około 50 dużych elektrowni jądrowych. Obszar usług Dominion obejmuje północną Virginię, tzw. „korytarz centrów danych”, przez który codziennie przepływa około 70% globalnego ruchu internetowego. American Electric Power (AEP.US) i Idacorp (IDA.US) to tradycyjne firmy energetyczne, których działalność przyłączeniowa jest powiązana z tym segmentem.

AES (AES.US) podpisało w lutym 2026 r. (UTC+8) z Google 20-letnią umowę, zasilając nowy centrum danych w Willbarger County w Teksasie poprzez model kolokacyjny. Na dzień publikacji, AES podpisało umowy energetyczne na prawie 12 GW dla klientów centrów danych, z czego 9 GW bezpośrednio z wielkimi dostawcami chmur w ramach PPA. W marcu 2026 r. (UTC+8) AES ogłosiło przejęcie za 33 mld USD, które zostanie sfinalizowane do końca 2026 r. (UTC+8) lub początku 2027 r. (UTC+8), co odnowi strukturę finansową firmy podczas ekspansji czystej energii dla wielkich centrów danych.

Hitachi (HTHIY) dzięki współpracy z X LABS, parkami GW oraz integracji BESS i platformy optymalizacyjnej HMAX AI, działa w awangardzie sektora usług energetycznych dla centrów danych AI.

Beneficjenci trzeciego poziomu: łańcuch dostaw budowlanych i urządzenia specjalistyczne

Efekt uboczny inwestycji w infrastrukturę AI sięga już sektora materiałów budowlanych i specjalistycznego sprzętu.

Prologis (PLD.US), tradycyjny gigantlogistyki nieruchomości, przyspiesza rozwój dostępu do energii dla centrów danych. W pierwszym kwartale 2026 r. (UTC+8) firma rozpoczęła nowe projekty o wartości 2,1 mld USD, z czego 1,3 mld USD przeznaczono na dwa centra danych. Rezerwa energii dla centrów danych — dostępna lub rozwijana moc przyłączeniowa — osiągnęła 5,6 GW i staje się filarem strategii. Prologis współpracuje także z NVIDIA, EPRI i InfraPartners, oceniając wdrożenie mikrocentrów prefabrykowanych o mocy 5–20 MW przy nieużywanychstacjach transformatorowych, a planem jest rozpoczęcie pięciu projektów pilotażowych do końca 2026 r. (UTC+8).

Insteel Industries (IIIN.US) to bezpośredni beneficjent boomu na centra danych po stroniełańcucha dostaw stali. W pierwszym kwartale 2026 r. (UTC+8) firma zanotowała wzrost przychodów o 23,3% do 159,9 mln USD, a zysk netto wzrósł o 602,4% do 7,59 mln USD. Zarząd postrzega centra danych i projekty IIJA jako dwa motory silnego popytu w 2026 r. (UTC+8): „Ufamy, że projekty centrów danych będą pomostem między tradycyjnymi inwestycjami prywatnymi do czasu ich ożywienia”. Firma planuje zainwestować ok. 20 mln USD w modernizację zakładów i systemów IT w 2026 r. (UTC+8).

Richardson Electronics (RELL.US) znajduje się na górze cyklu inwestycyjnego wurządzenia półprzewodnikowe. Firma wchodzi w „długo oczekiwany cykl wzrostowy”, napędzany przez biznes produkcjiwaferów o wysokiej marży oraz długoterminowe potrzeby centrów danych AI; zarząd spodziewa się, że ta faza koniunktury potrwa dłużej niż typowy cykl 6–12 miesięcy dla inwestycji w sprzęt.

Ponadto, inne firmy z tego obszaru to Alliant Energy (LNT.US), TransAlta (TAC.US), Capital Power (CPXWF) oraz Central Puerto SA (CEPU.US).

Podsumowanie

Podczas gdy globalny rynek kapitałowy świętuje kilka tysięcy nowych GPU na kwartał, prawdziwe wąskie gardło przemysłu AI cicho przeniosło się — z fabryk chipów natransformatory sieci oraz linie przesyłowe. Przejęcie Dominion przez NextEra za 67 mld USD jest w istocie największym zakładem kapitału na przyszłość: „energia elektryczna zamiast chipów”.

Ten klucz inwestycyjny zasługuje na uwagę nie tylko ze względu na skalę — od 12 GW umów AES po 5,6 GWrurę energetyczną Prologis — ale także z powodu wyjątkowej odporności na cykle rynkowe. Niezależnie od tego, jak ewoluują architektury modeli AI, jak zmieniają się procesy chipów, jak zmienia się geopolityka, centra danych na stałe generują sztywne, pewne strumienie przychodów z długoterminowych kontraktów energetycznych. W branży, gdzie technologia zmienia się szybko, a konkurencja jest dynamiczna, pewność jest najcenniejszym aktywem. Energia — niedostrzegalne fundamenty infrastruktury AI — może być najbardziej stabilnym długoterminowym filarem inwestycyjnym nadchodzącej dekady.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

MAPO waha się o 111,9% w ciągu 24 godzin: gwałtowne wahania cen, brak wyraźnego pojedynczego czynnika napędzającego

ROLL wahało się o 86% w ciągu 24 godzin: napędzane gwałtownym wzrostem spekulacyjnej płynności