Dogłębna analiza raportu finansowego Nvidia: realizacja Blackwell, przyspieszenie AI Factory, gwałtowny wzrost przychodów z sieci, dalsza realizacja prawa do ustalania cen infrastruktury AI, przyspieszenie wykupu akcji i zwrot dla akcjonariuszy

Spis treściDołącz do Knowledge Planet, aby zobaczyć pełny oryginalny raport oraz mieć dostęp do raportów referencyjnych

- Podsumowanie pełnej treści

- 1. Prawdziwym zaskoczeniem nie jest 81,6 mld USD, lecz 91 mld USD bez uwzględnienia przychodów z rynku chińskiego

- 2. ACIE blisko Hyperscale, co wskazuje, że popyt nie jest tylko pojedynczym boomem kilku chmur

- 3. Blackwell i przychody z sieci pokazują, że Nvidia sprzedaje już nie tylko GPU

- 4. Marża brutto 75% nadal się utrzymuje, co dowodzi, że premia platformy tymczasowo nie została pochłonięta przez koszty systemowe

- 5. Silne przepływy pieniężne, ale zobowiązania dostaw na poziomie 119 mld USD są ceną wysokiego wzrostu

- 6. Ocena inwestycyjna: kupuj pewność, ale również dyscyplinę falsyfikacji

- Metodologia danych i źródło

Dogłębna analiza raportu finansowego Nvidia: realizacja Blackwell, przyspieszanie fabryk AI, gwałtowny wzrost przychodów z sieci, dalsze umacnianie przewagi w wycenie infrastruktury AI, intensyfikacja buybacków wynagradza akcjonariuszy

Największa pułapka tego raportu finansowego polega na traktowaniu przychodów 81,6 mld USD jako końca drogi. Prawdziwa sygnalizacja znajduje się dalej: prognoza na Q2 to 91 mld USD, a do tego bez uwzględniania przychodów z chińskiego rynku centrów danych. Nvidia udowadnia, że Blackwell, połączenia sieciowe, dyfuzja klientów ACIE, marża brutto 75% i przyspieszony wykup akcji mogą współistnieć; obecnie kupować należy nie zwykłe „beat”, lecz realizację fabryk AI.

Podsumowanie pełnej treści

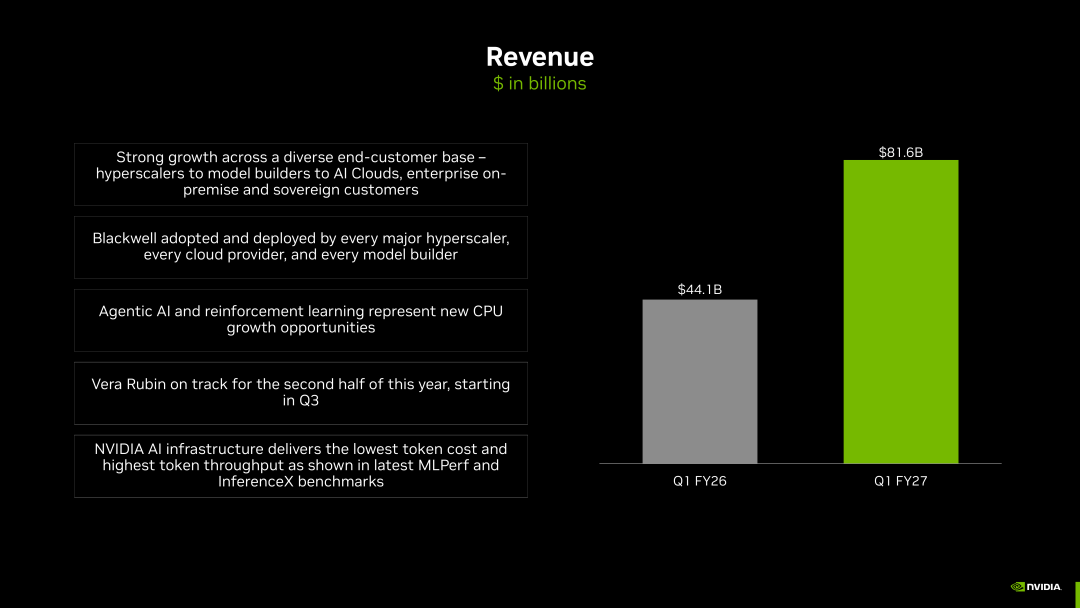

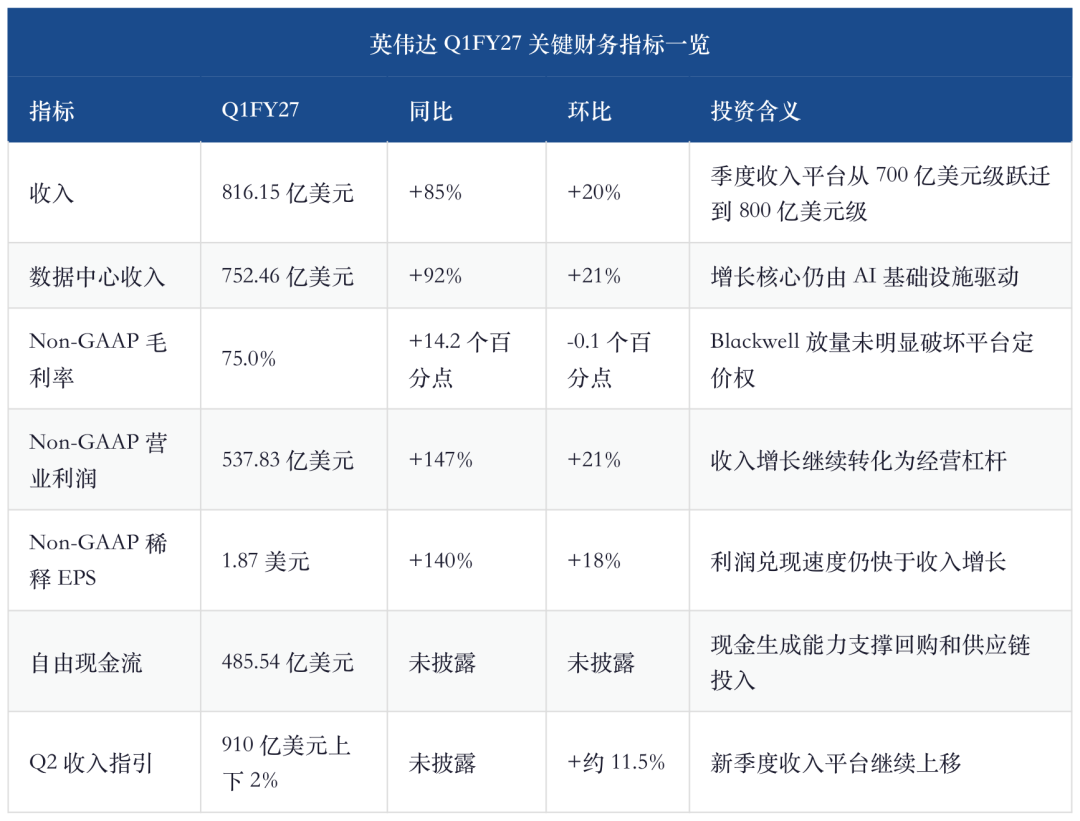

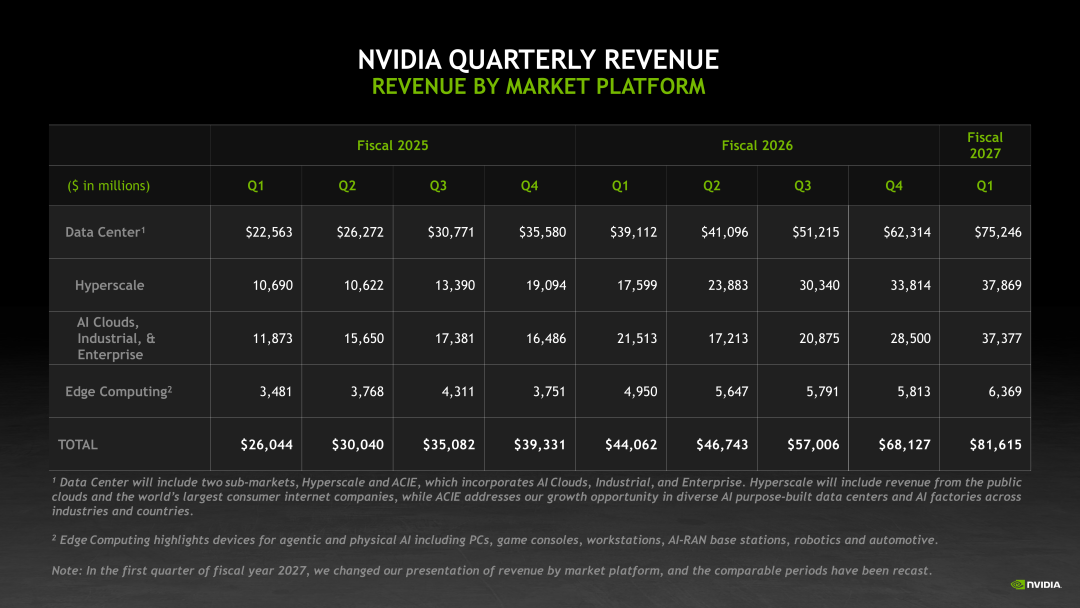

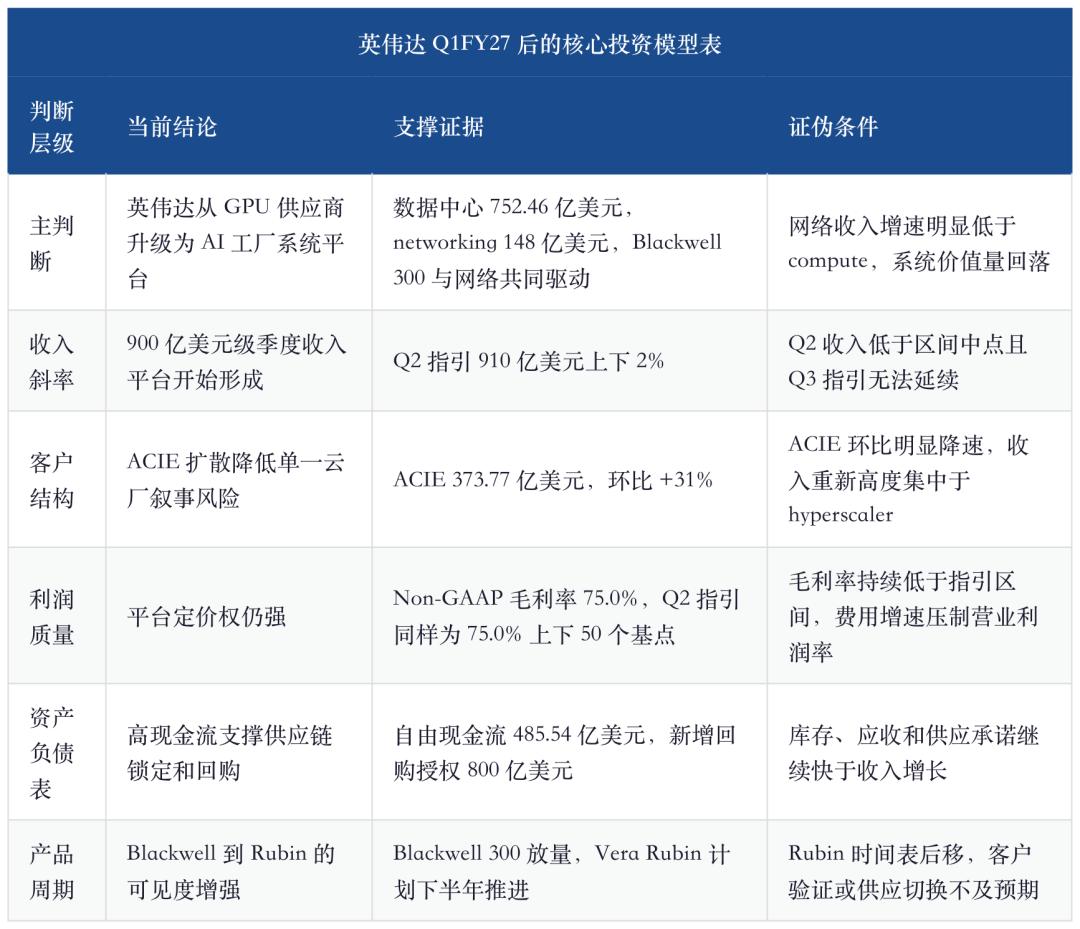

Kluczowy wniosek dotyczący Nvidia Q1FY27 można streścić w jednym zdaniu: rynek początkowo obawiał się, że AI CapEX to tylko intensywne zakupy kilku dostawców chmury, ale ten raport pokazuje, że przychody Nvidia już przeszły z logiki wysyłki GPU do logiki realizacji systemów fabryk AI. Przychody firmy osiągnęły 81,615 mld USD, przychody z centrów danych: 75,246 mld USD, a prognoza na Q2 to 91 mld USD (z fluktuacją ±2%). Co ważniejsze, firma jasno zaznacza, że nie uwzględnia przychodów z chińskich centrów danych w prognozach Q2. To oznacza, że platforma przychodów na poziomie 90 mld USD opiera się przede wszystkim na globalnych hyperscalerach, chmurze AI, przedsiębiorstwach, sektorze przemysłowym i suwerennej AI, a nie pojedynczym zmiennym rynku.

Prawdziwą zmianą wycenioną powinna być jakość przychodów. W podziale nowych platform rynkowych, przychody Hyperscale i ACIE są już niemal równorzędne, co pokazuje, że popyt nie jest już scentralizowany przez kilka największych chmur; szybki wzrost przychodów z sieci centrów danych oznacza, że Nvidia nie sprzedaje już tylko pojedynczych GPU, ale całe systemy, które pozwalają GPU pracować z wyższą efektywnością. Wartość przychodu definiują wspólnie Blackwell 300, InfiniBand, Spectrum‑X, NVLink, szafy cieczowe, zabezpieczenie łańcucha dostaw i ekosystem oprogramowania. Istota biznesu Nvidia staje się: zmniejszanie kosztownej przerwy od dostawy do rozpoczęcia naliczania opłat za GPU.

Z perspektywy inwestycyjnej, raport finansowy podkreśla pewność Nvidia jako głównego aktywa AI Infrastructure, ale także przesuwa ryzyko. Wcześniej sprawdzano autentyczność popytu, obecnie należy weryfikować możliwość realizacji wysokiej dynamiki wzrostu: czy platforma kwartalnych przychodów 90 mld USD się utrzyma, czy 75% marży brutto przejdzie przez generacje Blackwell do Rubin, czy ACIE nadal udowodni rozproszenie popytu poza chmurą, czy sieci nieustannie przewyższają compute, oraz czy zobowiązania dostaw 119 mld USD i rosnące zapasy nie będą szkodzić marży przy ewentualnym spowolnieniu popytu. Wnioski są głównie pozytywne, lecz nie bezwarunkowo; warto kupować pewność systemowej platformy, a nie ignorować ryzyka wysokich oczekiwań.

1. Prawdziwym zaskoczeniem nie jest 81,6 mld USD, lecz 91 mld USD bez uwzględnienia przychodów z rynku chińskiego

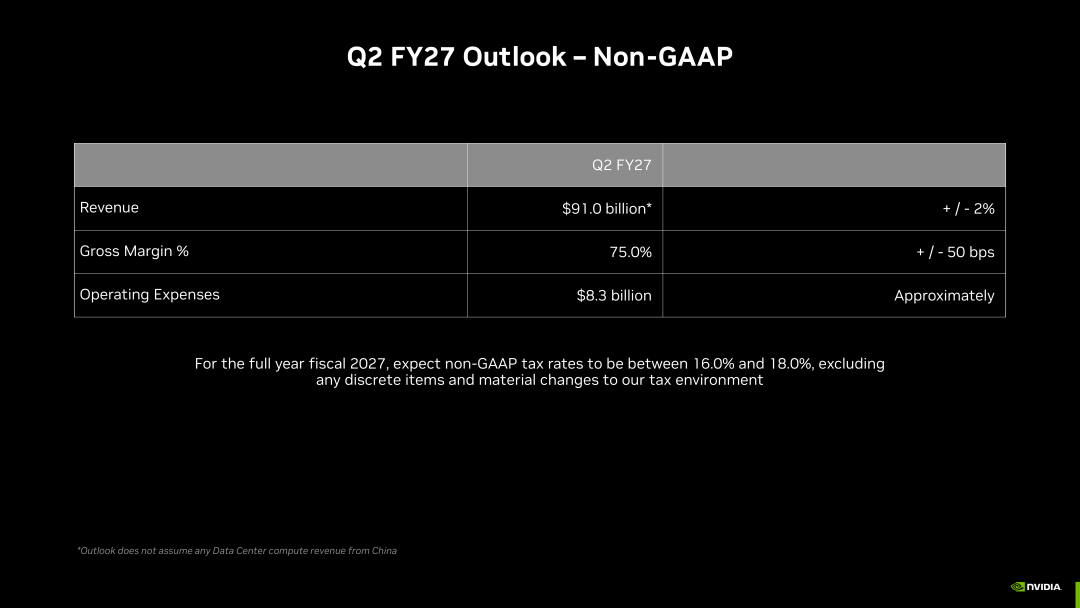

Przed publikacją raportu rynek z góry zakładał dobre wyniki Nvidia. Pytania dotyczyły nie tyle przekroczenia 80 mld USD w Q1, ile dwóch trudniejszych progów: czy prognoza Q2 osiągnie poziom 90 mld USD i czy opiera się na uzupełnieniu przez rynek chiński. Wynik jest lepszy niż zwykłe „beat”. Przychody Q1FY27 osiągnęły 81,615 mld USD, wzrost rok do roku o 85%, wzrost kwartał do kwartału o 20%; prognoza Q2FY27 wynosi 91 mld USD (±2%), bez uwzględnienia przychodów z chińskiego rynku centrów danych.

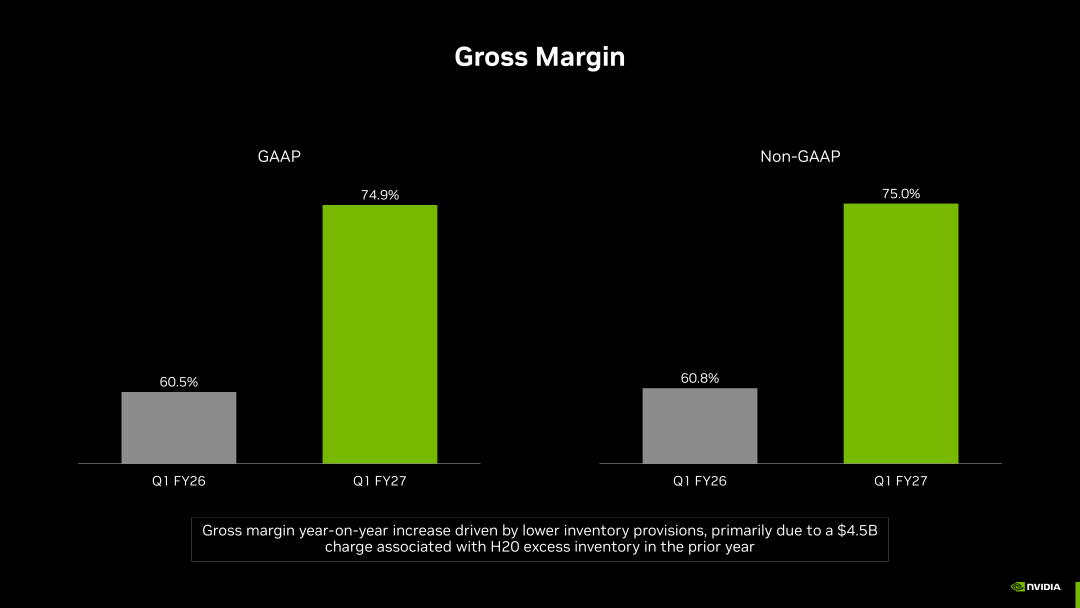

Przychody oczekiwane są na poziomie 91,0 mld USD, plus/minus 2%. Nie zakładamy żadnych przychodów z compute Data Center z Chin w naszej perspektywie. Marże brutto GAAP i non-GAAP odpowiednio wyniosą 74,9% i 75,0%, plus/minus 50 punktów bazowych.

Ta wypowiedź jest ważniejsza niż same przychody Q1. Przesuwa ona punkt odniesienia rynku z „czy Nvidia przekroczy oczekiwania w tym kwartale” na „czy platforma przychodów kwartalnych na poziomie 90 mld USD została już ugruntowana”. Jeśli Q2 zamknie się w prognozowanym zakresie, inwestorzy nie mogą już traktować Nvidia jako jednodniowego cyklu braku GPU, ale jako międzychmurową, międzysektorową, międzyregionalną platformę dostarczającą infrastrukturę AI.

To również wyjaśnia, dlaczego po publikacji raportu nie należy patrzeć tylko na zmienną rynku chińskiego. Rynek chiński jest oczywiście ważny, ale w tej prognozie pełni rolę dodatkowej opcji, a nie warunku niezbędnego do aktualnego modelu. Kluczowym problemem jest obecnie: nawet bez przychodów z tej pozycji, globalny popyt na budowę fabryk AI już wypchnął Nvidia na platformę przychodów 90 mld USD; jeśli później będzie odnowienie chińskich przychodów, to jest potencjał wzrostu, a nie fundament obecnej długiej pozycji.

Ten wykres nie pokazuje, że „wszystkie wskaźniki są piękne”, lecz że niektóre z nich nie są sobie wzajemnie przeszkodą: przychody stale rosną, marża brutto nie uległa wyraźnemu załamaniu, zysk operacyjny i EPS mają wysoką elastyczność, wolne przepływy są wystarczające do zabezpieczenia zaopatrzenia i buybacków. Jedyną rzeczą, którą należy analizować oddzielnie, jest netto zysk GAAP, ponieważ zawiera 15,9 mld USD z tytułu zysków z papierów wartościowych; jakość podstawowej działalności najlepiej ocenić patrząc na non-GAAP wynik operacyjny, marżę brutto i wolne przepływy pieniężne.

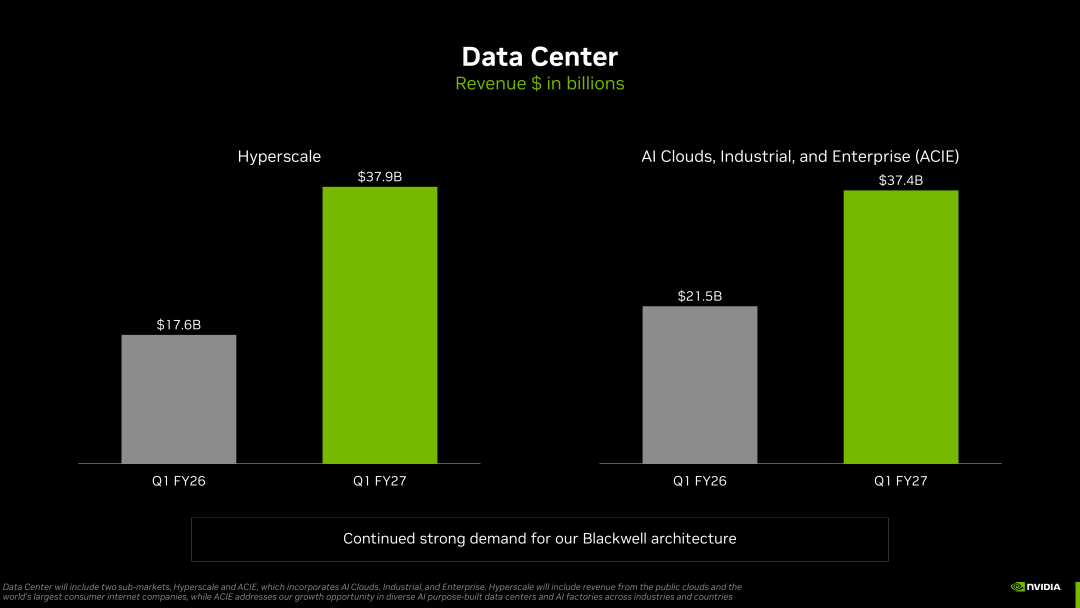

2. ACIE blisko Hyperscale, co wskazuje, że popyt nie jest tylko pojedynczym boomem kilku chmur

Najbardziej informatywne nowe ujawnienie w tym raporcie nie jest rekordowy przychód Data Center, ale podział popytu centrów danych na Hyperscale, ACIE i Edge Computing przez Nvidia. Dotychczas rynek obawiał się, czy AI CapEX to nie tylko skoncentrowane zakupy kilku ogromnych chmur: jeśli spowolniłyby budżet, dynamika przychodów Nvidia nagle by zwolniła. Tegoroczny podział daje pozytywną odpowiedź.

Hyperscale pozostaje największym nabywcą, lecz ACIE już oscyluje w tym samym zakresie, a kwartalna dynamika ACIE jest wyższa. Najbardziej zaskakujące jest nie to, że chmury nadal kupują, lecz to, że chmury AI, sektor przemysłowy, przedsiębiorstwa i suwerenna AI razem osiągają skalę równą największym cloudom. Nvidia przechodzi z „transakcji capital expenditure chmur” do „transakcji penetration infrastruktury AI”, co stanowi prawdziwą zmianę w strukturze klientów.

Wartość ACIE to nie tylko „dodatkowa pozycja wzrostu”. Zmienia ona ramy interpretacji trwałości przychodów. Jeśli wzrost pochodzi tylko od hyperscalerów, rynek uzależni Nvidia od cyklu budżetowego kilku chmur; jeśli ACIE kontynuuje wzrost, zapotrzebowanie Nvidia przypomina bardziej wielosektorową budowę infrastruktury AI niż szczyt zamówień jednego segmentu klientów. Chmury AI wynajmują moc obliczeniową do treningu i inference, sektor przemysłowy i przedsiębiorstwa integrują modele z systemami produkcyjnymi, a suwerenna AI tworzy regionalne zapotrzebowanie na moc obliczeniową.

To nie oznacza, że ryzyko koncentracji klientów zniknęło. Wielkie chmury i klienci infrastruktury AI nadal decydują o absolutnej skali przychodów, a tempo zakupów wpływa na generację modeli, koszty inference, szybkość wdrażania szaf i dyscyplinę kapitałową. Jednak bliskość ACIE do Hyperscale pokazuje, że popyt na AI jest rozproszony między różnymi warstwami klientów, a nie jednym wybuchowym zamówieniem. Z perspektywy wyceny, dyfuzja na wielu klientów daje wyższej jakości przychody niż kontynuacja zamówień pojedynczego klienta.

3. Blackwell i przychody z sieci pokazują, że Nvidia sprzedaje już nie tylko GPU

Jeśli opisać Q1FY27 tylko jako wzrost Blackwell, pomija się istotną warstwę. Nvidia integruje GPU, sieć, szafę, software i zdolności wdrażania klienta w jeden system fabryki AI. Przychody Data Center compute pozostają główną kategorią, ale dynamika przychodów z sieci rośnie szybciej, co pokazuje, że za każdym dolarem wydanym na GPU rośnie wartość połączeń, switchów, domen NVLink, Ethernetu i InfiniBand.

Blackwell jest wdrażany przez wszystkich głównych hyperscalerów, wszystkich dostawców chmur, wszystkich twórców modeli. Agentic AI i reinforcement learning oznaczają nowe możliwości wzrostu CPU. Vera Rubin planowana na drugą połowę roku, rozpoczęcie w Q3.

Ważne jest nie tylko hasło „Rubin on track”, lecz to, że Blackwell, agentic AI, wzrost CPU i harmonogram Rubin są osadzone w tej samej historii systemowej. Nvidia dąży nie tylko do utrzymania popytu na pojedyncze generacje GPU, ale do utrzymania platformy Blackwell 300 do Vera Rubin, weryfikacji klienta i przejścia w łańcuchu dostaw. Jeśli Rubin zostanie wdrożony zgodnie z planem w drugiej połowie roku, rynek przesunie widoczność przychodów Nvidia jeszcze dalej; jeśli Rubin lub Blackwell 300 napotkają problemy w dostawie, poborze mocy, chłodzeniu cieczowym czy konfiguracji sieci, wysoka pewność zawarta w wycenie zostanie „odliczona” ponownie.

To główna różnica między narracją Nvidia a ASIC. ASIC może osiągnąć przewagę kosztową w określonych zadaniach i dla kategorii klientów, ale Nvidia sprzedaje bardziej znormalizowaną, szybszą do wdrożenia, kompatybilną systemowo platformę. Dopóki tempo iteracji modeli pozostaje wysokie, struktura inference się zmienia, a klienci wymagają elastyczności migracji software'u, Nvidia może pobierać premie za platformę GPU.

Systemowa integracja przynosi nowe ryzyko. W erze chipów wąskie gardła dotyczyły głównie wafli, pakowania i HBM; w erze fabryk AI rozszerzają się do chłodzenia cieczowego, zasilania, sieci, montażu szaf, wdrażania centrów danych i konfiguracji klientów. Przewaga Nvidia staje się silniejsza, ale łańcuch realizacji też wydłuża się. Na rynku inwestycyjnym należy patrzeć nie tylko na zamówienia, ale też na przychody z sieci, zapasy, zobowiązania dostaw i marżę brutto, czy są zdrowe wspólnie.

4. Marża brutto 75% nadal się utrzymuje, co dowodzi, że premia platformy tymczasowo nie została pochłonięta przez koszty systemowe

Marża brutto Q1FY27 non-GAAP wynosiła 75,0%, spadek kwartalny o 0,1 p.p.; marża GAAP wynosiła 74,9%. Prognoza Q2FY27 – non-GAAP marża brutto pozostaje na poziomie 75,0% ± 50 punktów bazowych, GAAP 74,9% ± 50 p.b. Ten wskaźnik ma znaczenie, bo wzrost Blackwell nie jest tani: HBM, zaawansowane pakowanie, szafy cieczowe, zasilanie, pełne testy i BOM systemowy mogą obniżyć marżę.

Ostatecznie marża brutto nie uległa wyraźnemu załamaniu, co pokazuje, że Nvidia zachowuje tymczasowo przewagę wycenową platformy. Klienci kupują nie tani chip, ale szybsze wdrożenie, mniej konfiguracji, wyższą efektywność i bardziej dojrzały ekosystem software. Wartość systemowa Blackwell jest większa, sieciowa integracja silniejsza, a potrzeba pewnej realizacji jest pilniejsza, co pozwala Nvidia przenieść koszty złożonego łańcucha dostaw do ceny platformowej.

Marża brutto to najważniejszy wskaźnik wyceny Nvidia. Dopóki przejście Blackwell do następnej generacji nie obniży marży poniżej 75%, rynek nadal postrzega Nvidia jako wysokiej jakości, rzadki zasób w infrastrukturze AI; jeśli przychody nadal rosną, ale marża brutto zbytnio spada poza zakres prognozy, narracja zmieni się z „platformowej premii” na „ciężar realizacji systemów o dużym majątku”.

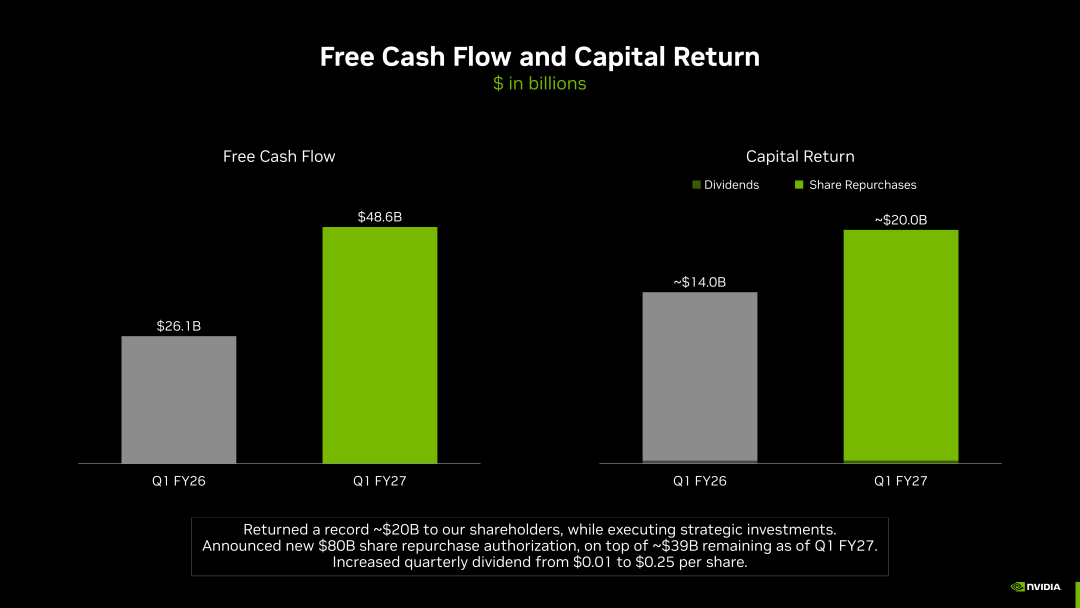

5. Silne przepływy pieniężne, ale zobowiązania dostaw na poziomie 119 mld USD są ceną wysokiego wzrostu

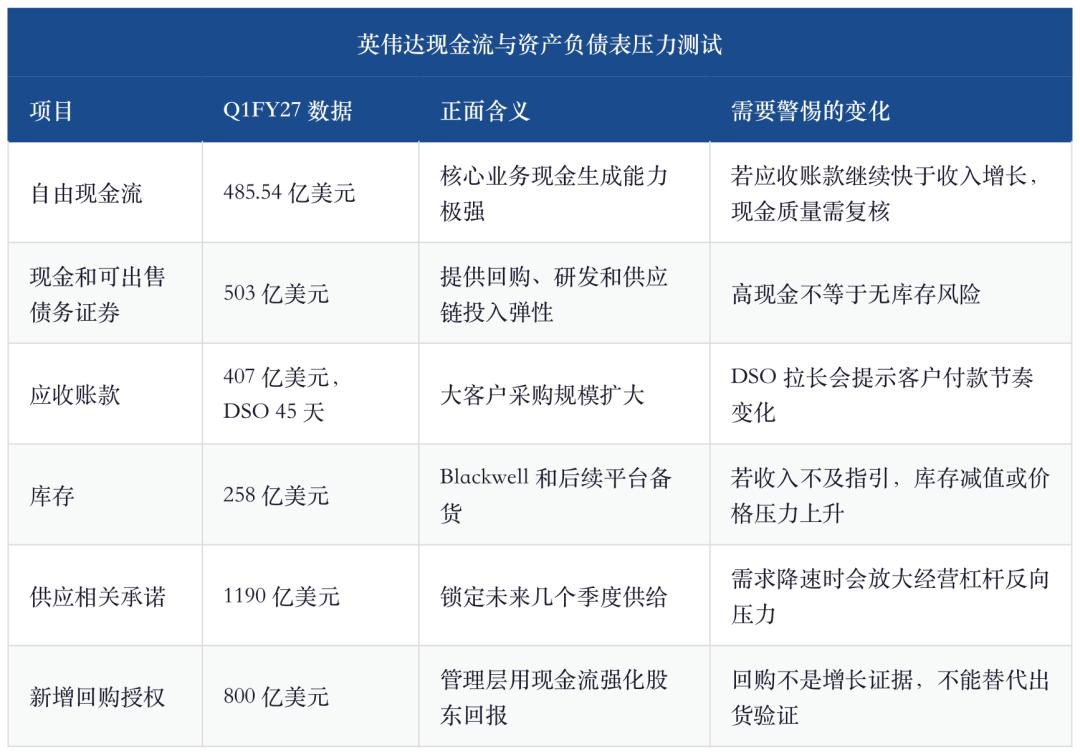

Przepływy pieniężne Nvidia w Q1FY27 wyniosły 50,344 mld USD, wolne przepływy pieniężne: 48,554 mld USD; środki pieniężne, ekwiwalenty i możliwe do sprzedaży papiery dłużne: 50,3 mld USD. Firma w tym kwartale zwróciła akcjonariuszom około 20 mld USD i udzieliła nowego 80 mld USD upoważnienia do buybacków; na koniec Q1FY27 upoważnienie buybacków pozostało ok. 39 mld USD. Na pierwszy rzut oka jest to typowa sytuacja: wysokie zyski, wysokie przepływy, intensywne buybacki.

Te liczby trzeba analizować razem z drugim bokiem bilansu. Zapasy, należności, zobowiązania dostaw, zobowiązania chmurowe rosną. Nvidia zabezpiecza wyższy poziom łańcucha dostaw, aby zapewnić realizację w przyszłych kwartałach. Dla firmy z kwartalnymi przychodami na poziomie 90 mld USD to nie jest sytuacja nietypowa, lecz typowy koszt wysokiej dynamiki wzrostu.

Zapasy wyniosły 25,8 mld USD, wzrost z 21,4 mld USD w poprzednim kwartale, a całość zobowiązań dostaw: 119 mld USD. Zabezpieczyliśmy strategicznie zapasy i moce, aby zaspokoić popyt poza kilkoma najbliższymi kwartałami. Wieloletnie zobowiązania chmurowe wyniosły 30 mld USD, wzrost z 27 mld USD sekwencyjnie.

To zdanie łączy interesy zarówno długiej, jak i krótkiej strony rynku. Zwolennicy długiej widzą zabezpieczanie produkcji, HBM, składanie systemów i zasoby chmurowe, co pokazuje zaufanie zarządu do popytu w przyszłych kwartałach; sceptycy widzą, że jeśli zapotrzebowanie zwolni bardziej niż tempo zabezpieczania dostaw, zapasy, zobowiązania i marża brutto staną się presją.

Tak więc, bilans w tym kwartale nie jest tylko pozytywny, lecz typową równowagą dla firmy o wysokiej dynamice wzrostu: aby przekształcić kwartalną prognozę na poziomie 90 mld USD w realne przychody, firma musi zabezpieczać wyższy poziom łańcucha dostaw; aby rynek wierzył, że wzrost nie jest tylko na papierze, trzeba przekładać przychody na wolne przepływy i buybacki. Wyniki Q1FY27 pokazują, że ta równowaga tymczasowo się utrzymuje; dalszą uwagę trzeba zwrócić na tempo wzrostu zapasów, należności i zobowiązań dostaw.

6. Ocena inwestycyjna: kupuj pewność, ale również dyscyplinę falsyfikacji

Po raporcie finansowym logika long dla Nvidia stała się bardziej przejrzysta, ale także bardziej wymagająca. Chodzi już nie o cykl produktu GPU, ale o największą pulę zysku w cyklu systemów fabryk AI; nie tylko o zależność od hyperscalerów, lecz dyfuzję na ACIE, edge i suwerenną AI; nie tylko o wzrost przychodów, ale też utrzymanie marży brutto 75% i blisko 50 mld USD wolnych przepływów. Jeśli te warunki będą spełnione równocześnie, Nvidia jest nadal jednym z najbardziej pewnych aktywów w infrastrukturze AI.

Jednak pewność nie oznacza braku ryzyka. Obecne oczekiwania rynku są bardzo wysokie; pytanie brzmi nie „czy Nvidia jest dobrą firmą”, lecz „czy aktualny wysoki wzrost pokryje wymagania wyceny”. Kiedy kwartalne przychody wchodzą na poziom 90 mld USD, każda opóźnienie w dostawie, spowolnienie CapEX klientów, spadek marży brutto, słabsza dynamika sieci – wszystko zostanie wyolbrzymione przez rynek.

Najważniejsze jest monitorowanie czterech linii biznesowych, a nie tylko zmian ceny akcji przez jeden kwartał. Po pierwsze, czy compute Data Center po wzroście Blackwell 300 utrzyma wysoką dynamikę – to podstawa przychodów. Po drugie, czy sieci przewyższają compute – to dowód wartości systemowej platformy. Po trzecie, czy ACIE zachowuje wysoką dynamikę – to dowód dyfuzji struktury klienta. Po czwarte, czy marża brutto i wolne przepływy są stabilne – to dowód jakości wzrostu.

Ryzyka również trzeba ustawić w kolejności: po pierwsze, ryzyko tempa produktu – zwłaszcza przejście Blackwell 300 do Rubin, czy będzie płynne; po drugie, ryzyko łańcucha dostaw – zapasy i zobowiązania dostaw 119 mld USD będą presją przy spowolnieniu popytu; po trzecie, ryzyko CapEX klientów – jeśli chmury AI i przedsiębiorstwa nie spełnią oczekiwań popytu, znajdzie to odbicie w kwartalnej dynamice ACIE; po czwarte, ryzyko konkurencji – ASIC i otwarte sieci nie zastąpią od razu Nvidia, ale będą obniżać premię ekonomiczną dla części obciążeń.

Wniosek jest prosty: Nvidia nadal jest benchmarkiem infrastruktury AI, lecz logika inwestycyjna przeszła z „autentyczności popytu” do „realizacji wysokiej dynamiki”. Long kupuje pewność platformy systemowej, dyfuzję klientów i odporność marży brutto 75%; short szuka negatywnego wpływu rosnącej skali przychodów na łańcuch dostaw, spadku marży brutto i spowolnienia ACIE. Kolejna faza wyceny zależy nie od tego, ile zarobiono w Q1, lecz czy platforma przychodów kwartalnych 90 mld USD się utrzyma, czy przejście Blackwell/Rubin nie obniży marży, czy sieci i ACIE udowodnią wartość systemową fabryk AI Nvidia.

Metodologia danych i źródło

Ten artykuł opiera się głównie na materiałach uzupełniających do Q1FY27 Nvidia, CFO Commentary, trendach przychodów platform rynkowych w kwartałach oraz opublikowanych frameworkach dogłębnych analizy infrastruktury AI, GPU dla inference i połączeń sieciowych AI. Przychody, marże, przepływy pieniężne, bilans i prognozy Q2 według wytycznych firmy; odnośniki do linków badawczych służą ocenie łańcucha produkcji, nie są źródłem danych finansowych za ten kwartał.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

B coin w ciągu 24 godzin zmienność wyniosła 44%: spadek z maksymalnego poziomu 0,4242 USD do obecnych 0,30045 USD