Morgan Stanley analizuje Nvidia Rubin: GPU nie posiada już monopolu, wartość PCB, MLCC i ABF rośnie wspólnie

Morgan Stanley przeprowadził kompleksową analizę zestawienia materiałów (BOM) dotyczącego następnej generacji szaf Rubin firmy NVIDIA, ujawniając wycenę wartości komponentów daleko przewyższającą oczekiwania rynku.

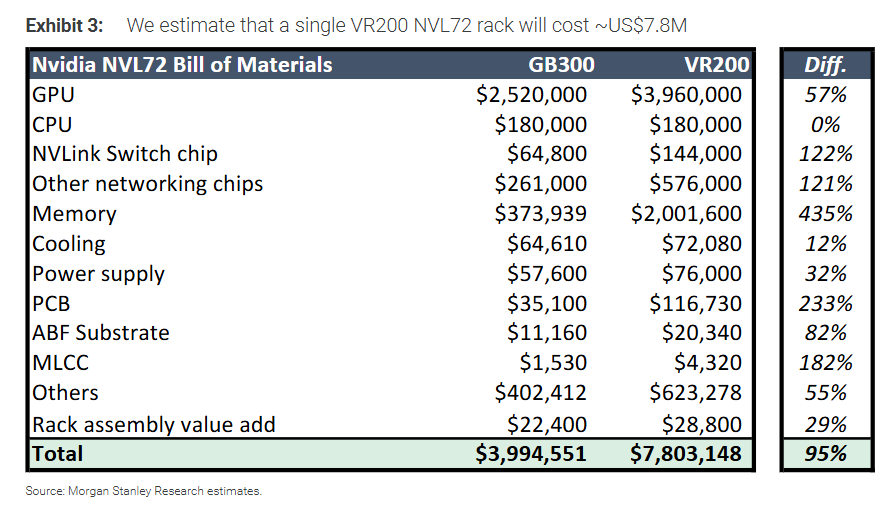

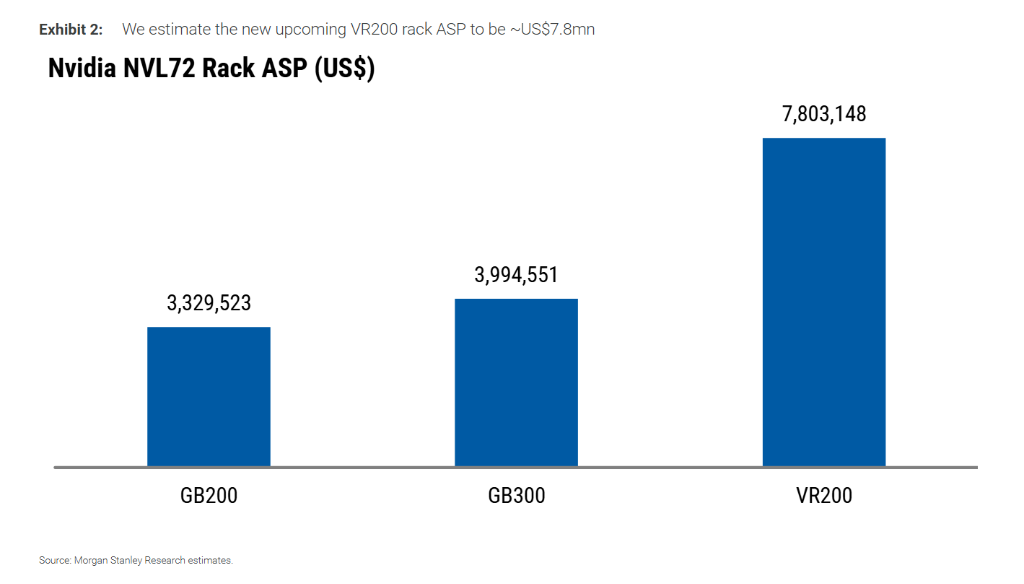

Według Trading Desk, najnowszy raport Morgan Stanley wskazuje, że szafa Rubin kupowana od ODM kosztuje około 7,8 mln USD, co prawie podwaja cenę poprzedniej generacji szafy GB300, wynoszącej około 3,99 mln USD, przy czym ten wzrost wartości nie jest napędzany jedynie przez rdzeniowy GPU.

Wśród objętych analizą komponentów downstream, wartość PCB wzrosła najbardziej – o 233% w porównaniu z GB300, kolejne to MLCC (+182%), podłoża ABF (+82%), zasilanie (+32%) oraz komponenty chłodzenia cieczą (+12%).

Jednocześnie raport wskazuje, że wartość dodana ODM wzrośnie o 35%–40% wbrew rynkowym oczekiwaniom, obalając wcześniejsze przekonanie, że standardyzacja systemu Rubin ograniczy wartość dodaną ODM. Wycena segmentu ODM pozostaje atrakcyjna – aktualny prognozowany wskaźnik cena/zysk CY27 wynosi około 13x, wyżej niż średnia z ostatnich 20 lat (11,5x), ale różnica nie jest znacząca.

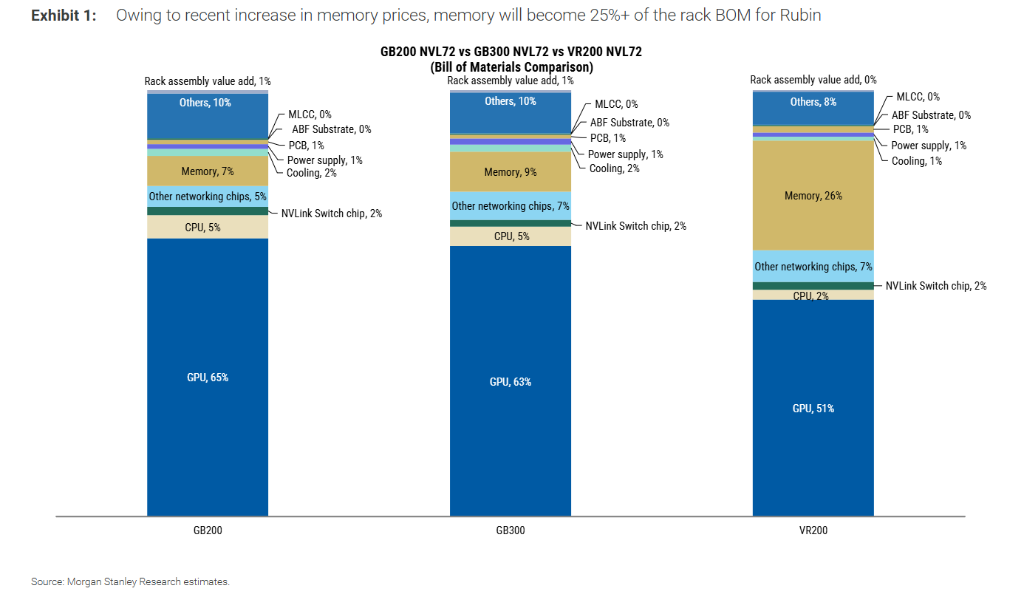

Całkowita cena szafy blisko 7,8 mln USD, udział pamięci wzrósł do 26%

Według analizy BOM Morgan Stanley, hyperscalerzy kupują szafę Rubin VR200 NVL72 od ODM za około 7,8 mln USD; jeśli zamawiają przez kanały OEM takie jak Lenovo, Asustek, Giga-Byte czy Dell – cena jest wyższa.

Kluczowym czynnikiem podnoszącym koszt szafy jest wyraźny wzrost cen pamięci. Raport wskazuje, że od premiery GB200 NVL72 firmy NVIDIA, ceny pamięci wyraźnie wzrosły. W poprzednim modelu pamięć stanowiła tylko 5%–10% BOM GB200 NVL72; w VR200 obecny wzrost wartości dodanej i ceny sprawił, że udział pamięci wynosi teraz około 25%–30%, co przekłada się na około 2 mln USD absolutnej wartości, podczas gdy w GB300 wynosiło to około 370 tys. USD – wzrost o 435%.

Ta zmiana bezpośrednio zmniejsza udział GPU w BOM – z około 65% w GB200 do około 51% w VR200, chociaż absolutna wartość GPU wzrosła z około 2,52 mln USD do około 3,96 mln USD (o 57%).

Raport omawia również alternatywny scenariusz: gdyby hyperscalerzy samodzielnie kupowali moduły pamięci SOCAMM, średnia cena szafy spadłaby z około 7,8 mln USD do około 6,7 mln USD.

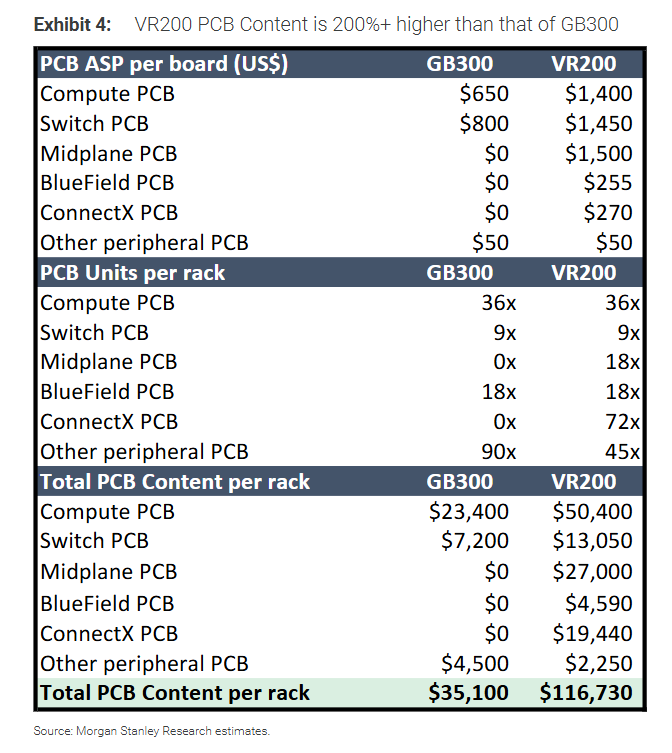

PCB: Największy wzrost wartości komponentu downstream – nowy moduł kluczowym motorem

Wśród komponentów downstream analizowanych przez Morgan Stanley, wartość PCB wzrosła najbardziej – o około 233%, z około 35,1 tys. USD do około 116,7 tys. USD.

Ten wzrost jest napędzany przez kilka czynników.

Najpierw – wprowadzenie nowych modułów: Rubin otrzymał ConnectX PCB (72 sztuki na szafę, cena jednostkowa 270 USD) oraz PCB Midplane (18 sztuk na szafę, cena jednostkowa 1500 USD), których nie było w GB300 – tylko te dwa elementy dodają około 46,4 tys. USD wartości.

Następnie – pełna aktualizacja specyfikacji PCB: płyta obliczeniowa zmieniła się z 22-warstwowego HDI PCB w GB300 na 26-warstwową, poziom CCL wzrósł z M7 do M8; PCB zasobnika switcha z 24 do 32 warstw; pojawiła się też nowa 44-warstwowa płyta midplane w zasobniku obliczeniowym. Zwiększyły się także fizyczne wymiary płyty obliczeniowej.

MLCC i podłoża ABF: Nowe moduły napędzają popyt ponad oczekiwania

Dla MLCC, Morgan Stanley szacuje wartość MLCC w VR200 na około 4,320 USD na szafę, wobec 1,530 USD w GB300, co daje wzrost o 182%.

Wzrost wynika głównie z dwóch obszarów:

Po pierwsze – znacznie zwiększona liczba MLCC na płycie obliczeniowej i switcha (z 25 USD do 90 USD dla płyty obliczeniowej, z 20 USD do 45 USD dla switcha);

Po drugie – dodatkowy popyt generowany przez nowo wprowadzone moduły BlueField DPU (18 sztuk) i ConnectX Orchid (72 sztuki).

Raport wskazuje, że popyt na MLCC dla serwerów AI wysokiej klasy jest już silny, a ODM gromadzą aktywnie zapasy na przygotowanie do rozpoczęcia masowej produkcji szaf Rubin od drugiej połowy 2026 roku.

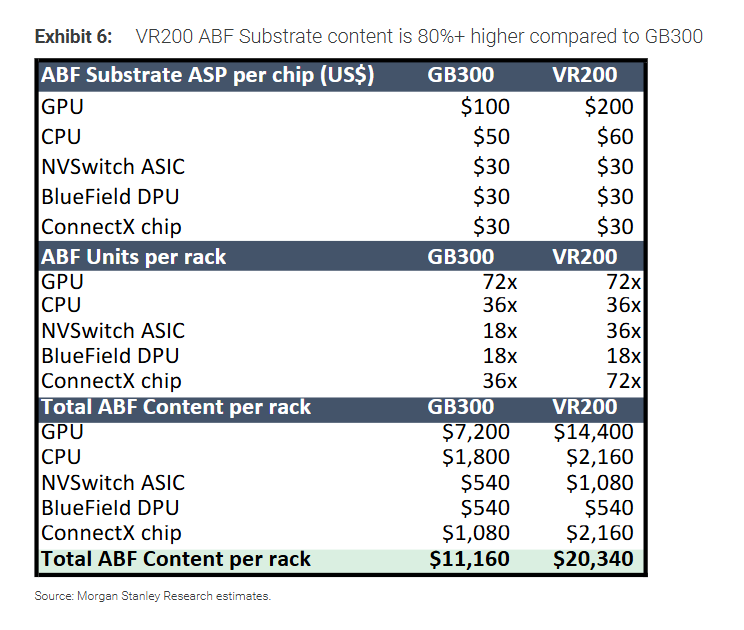

Dla podłoża ABF, wartość VR200 wzrosła w porównaniu z GB300 o 82%, z około 11,2 tys. USD do około 20,3 tys. USD.

Wzrost napędzają:

Cena podłoża ABF dla Rubin GPU podniosła się z około 100 USD do około 200 USD (wzrost 100%);

Ilość NVSwitch ASIC na szafę wzrosła z 18 do 36 sztuk;

Ilość chipów ConnectX z 36 do 72 sztuk.

Morgan Stanley cytuje szacunki analityka Shoji Sato: cena podłoża ABF Rubin GPU wynosi około 200 USD za sztukę.

Zasilanie i chłodzenie cieczą: Wzrost napędzany przez większą gęstość mocy

Dla zasilania, wartość VR200 na szafę wynosi około 76 tys. USD, wzrost o 32% w stosunku do GB300.

Badania łańcucha dostaw Morgan Stanley pokazują, że poza standardową półką zasilania 110 kW dla platformy Vera Rubin, co najmniej jeden amerykański dostawca chmury używa niezależnej szafy zasilania HVDC na tej platformie.

Raport przewiduje, że architektura DC 800V zostanie szeroko wdrożona w platformie NVIDIA Rubin Ultra (planowana na drugą połowę 2027). Delta współpracuje już z co najmniej trzema amerykańskimi dostawcami usług chmurowych, wdrażając platformę HVDC w projektach szaf zasilania ASIC, z pierwszymi uruchomieniami przewidzianymi od drugiej połowy 2026 roku.

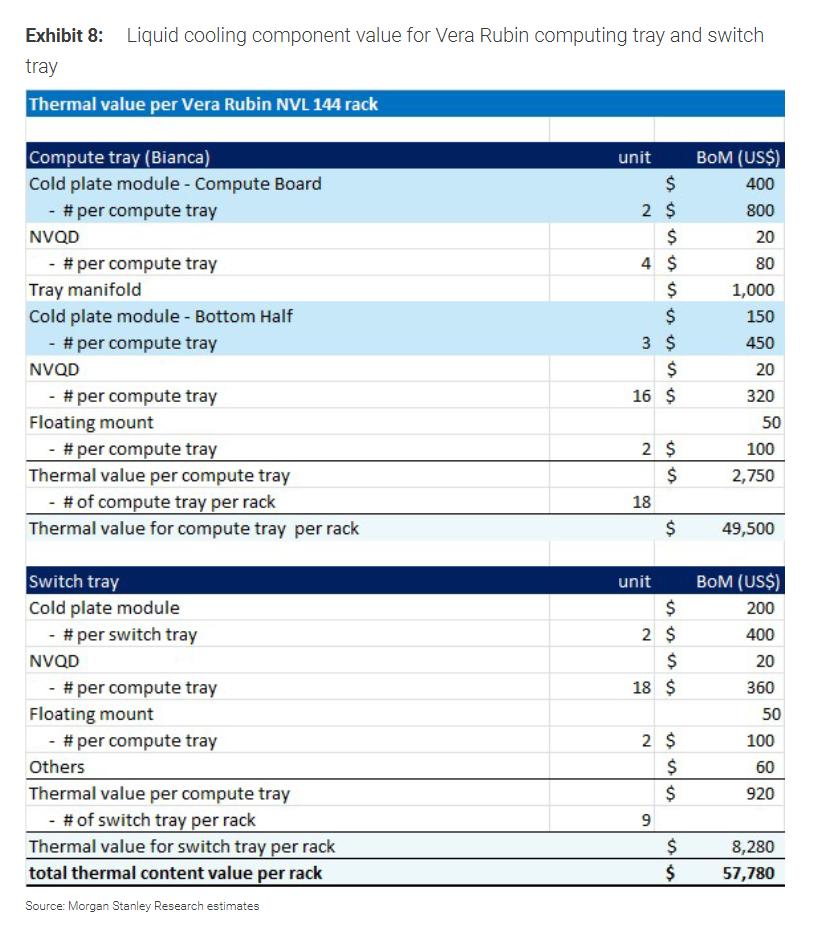

W zakresie chłodzenia wszyscy serwerzy Vera Rubin będą korzystać z pełnego chłodzenia cieczą (bez wentylatorów), całkowita wartość funkcji chłodzenia na szafę (bez bocznego CDU) wynosi około 72,1 tys. USD, wobec 64,6 tys. USD w GB300 – wzrost o 12%.

Dodatkowy wzrost wynika z większej liczby rozdzielaczy zasobników, szybkozłączy (QD) oraz udoskonalenia projektu płyt chłodzących dolnych komponentów. Jeśli uwzględnić boczne CDU, całkowita wartość komponentów chłodzących wynosi około 122,1 tys. USD.

Wartość dodana ODM rośnie wbrew oczekiwaniom, liczy się absolutny zysk

Analiza Morgan Stanley podważa dominujące na rynku poglądy.

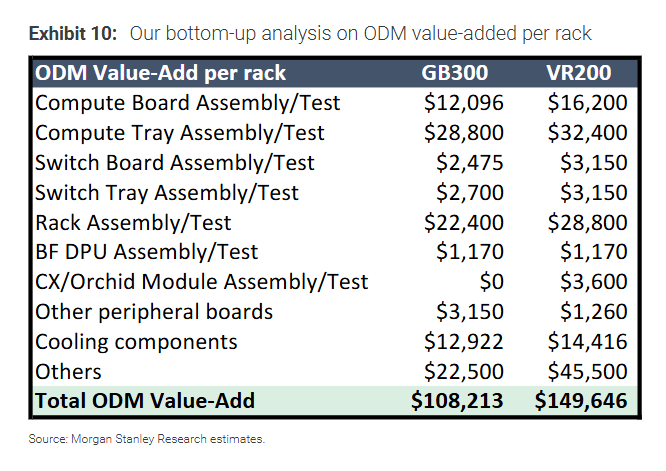

Raport wskazuje, że rynek zakładał, iż „standaryzacja” tacy obliczeniowych Rubin obniży wartość dodaną ODM, ale wyniki bottom-up pokazują, że wartość dodana ODM wzrośnie o ok. 35%–40%, z 108,2 tys. USD dla GB300 do 149,6 tys. USD dla VR200.

Wzrost ten rozkłada się na całą szafę: montaż/test płyt obliczeniowych (z 12,1 do 16,2 tys. USD), montaż/test tac obliczeniowych (z 28,8 do 32,4 tys. USD), montaż/test całej szafy (z 22,4 do 28,8 tys. USD) oraz dodany montaż/test modułów ConnectX/Orchid (dodatkowe 3,6 tys. USD).

Wzrost wartości dodanej zgadza się z deklaracją kierownictwa Wistron podczas konferencji wyników za IV kwartał – menedżerowie potwierdzili, że wartość dodana ODM Rubin w USD będzie wyższa.

Pod względem marży brutto, przy wzroście ASP szafy, marża ODM spada z ok. 2,7% dla GB300 do ok. 1,9% dla VR200.

Raport podkreśla jednak, że inwestorzy powinni koncentrować się na wzroście absolutnego zysku w USD, a nie na spadku marży brutto. Jeśli hyperscalerzy kupią SOCAMM samodzielnie, ASP szafy spadnie do ok. 6,7 mln USD, marża ODM wzrośnie do ok. 2,2%.

Zmiana modelu outsourcingu i ranking inwestycji ODM

Raport zwraca uwagę na istotny trend strukturalny – coraz więcej ODM rozważa model biznesowy consignement (komisowy).

Foxconn jako pierwszy wspomniał o tym modelu na konferencji wyników za IV kwartał 2025, a Quanta na konferencji za I kwartał 2026 przewiduje, że od drugiej połowy 2026 część projektów przejdzie na model komisowy.

Morgan Stanley uznaje tę zmianę za pozytywną dla redukcji presji na kapitał obrotowy ODM i korzystną w długim terminie, choć nie jest jeszcze jasne, jaki procent projektów zostanie przeniesiony do nowego modelu.

Wycena segmentu ODM – prognozowana wartość CY27 cena/zysk to około 13x, względem 20-letniej średniej 11,5x pozostaje pewna premia, ale raport podkreśla atrakcyjny stosunek ryzyka do zysku.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

SWARMS wahał się o 62,5% w ciągu 24 godzin: cena odbiła się od minimum 0,01007 USD do maksimum 0,01636 USD

OpenAI brakuje pieniędzy

Popularne

WięcejSWARMS wahał się o 62,5% w ciągu 24 godzin: cena odbiła się od minimum 0,01007 USD do maksimum 0,01636 USD

Przychody Walmartu w pierwszym kwartale wyniosły 177,8 miliarda dolarów, przewyższając oczekiwania; reklama e-commerce osiągnęła rekordowy poziom, ale koszty paliwa sprawiły, że wzrost zysków został obniżony o połowę.