Cena racku Nvidia Vera Rubin to 7,8 miliona dolarów, czyli dwukrotność Blackwell! Nie tylko pamięć RAM, prawie wszystkie komponenty drożeją.

Cena kolejnej generacji serwerowych szaf AI od Nvidia gwałtownie rośnie.

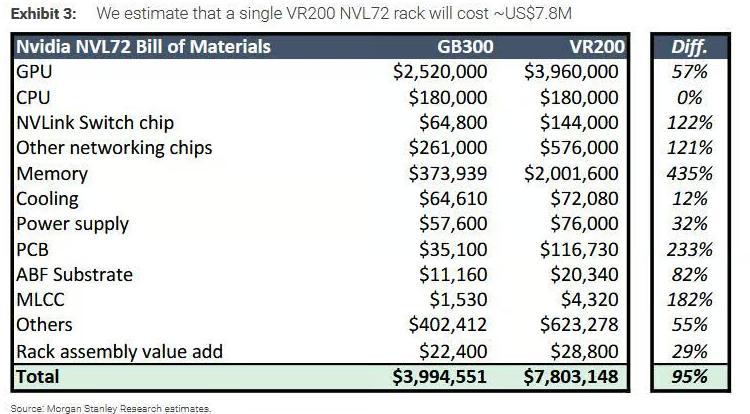

Według raportu analityka Morgan Stanley, Howard Kao, opublikowanego 22 maja, cena szafy Vera Rubin (VR200), która wkrótce zostanie wypuszczona przez Nvidia, wynosi około 7,8 miliona dolarów przy zakupie od ODM (oryginalni producenci projektów), podczas gdy obecna szafa GB300 Blackwell kosztuje mniej niż 4 miliony dolarów — oznacza to, że cena jednej szafy niemal się podwaja pomiędzy generacjami produktów.

Warto zauważyć, że akcje Nvidia spadły o niemal 2% po publikacji wyników finansowych w tym dniu, podczas gdy akcje związane z pamięcią wzrosły aż o 6%-10%. Powodem jest logika ujawniona w tym raporcie: beneficjentami wzrostu cen nie jest tylko sama Nvidia.

Pamięć: z „drugoplanowego” do „głównego” bohatera

Pamięć jest najważniejszym czynnikiem napędzającym obecny wzrost cen.

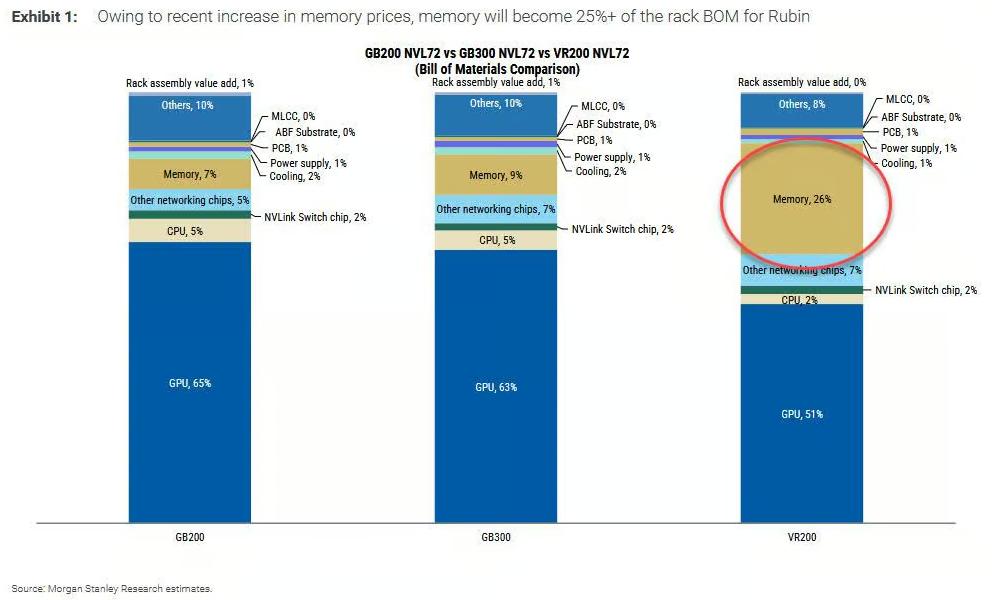

Analityk wskazuje, że od momentu wprowadzenia GB200 NVL72 przez Nvidia, ceny pamięci gwałtownie wzrosły. W poprzednim systemie cenowym pamięć stanowiła zaledwie 5%-10% kosztów materiałowych (BOM) szafy GB200 NVL72; lecz w VR200 udział pamięci wzrósł do 25%-30%, a koszt wzrósł aż o 435%.

Znaczny wzrost udziału kosztów pamięci bezpośrednio wpłynął na udział GPU w całkowitym koszcie szafy — udział GPU spadł z około 65% w GB200 do około 51% w VR200.

Nie tylko pamięć — niemal wszystkie komponenty drożeją

Badania łańcucha dostaw pokazują, że wzrost cen jest powszechny:

PCB (płytki drukowane): koszt wzrasta o 233%

Zawartość PCB wzrosła z około 35 tys. USD przy GB300 do około 117 tys. USD. Wynika to z wprowadzenia nowych modułów (takich jak ConnectX i środkowy PCB), oraz wyższej liczby warstw i klasy materiałów. Przykładowo, płyta kalkulacyjna wzrosła z 22 warstw HDI PCB w GB300 do 26 warstw, a klasa materiału z M7 do M8; PCB tacy przełącznika wzrosło z 24 do 32 warstw. Dodatkowo, w tacy obliczeniowej pojawiła się nowa środkowa płyta PCB z 44 warstwami, której nie było w GB300.

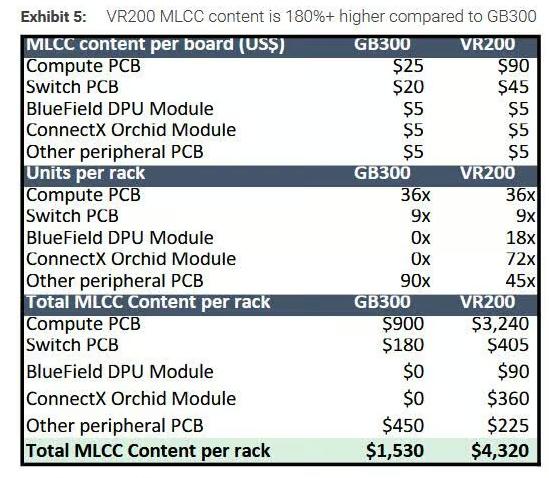

MLCC (wielowarstwowe kondensatory ceramiczne): koszt wzrasta o 182%

MLCC na jedną szafę VR200 wynosi około 4300 USD, podczas gdy w GB300 było to około 1500 USD. Nowo wprowadzone moduły BlueField i ConnectX generują również dodatkowe zapotrzebowanie na MLCC. Analityk uważa, że właśnie to jest bezpośrednią przyczyną wyjątkowej aktywności ODM w magazynowaniu MLCC do serwerów AI wysokiej klasy — produkcja szaf Rubin ma ruszyć w drugiej połowie 2026 roku.

Podłoża ABF: koszt wzrasta o 82%

W VR200 liczba chipów NVLink i ConnectX jest dwukrotnie większa niż w systemach Blackwell, a zużycie podłoży odpowiednio rośnie. Cena jednostkowa podłoża ABF dla GPU Rubin wynosi około 200 USD, podczas gdy dla Blackwell było to około 100 USD — wzrost o 100%.

Koszt zasilania wzrasta o 32%; materiałów chłodzących — o 12%.

Hiperskalowe firmy chmurowe mogą ominąć Nvidia i kupować pamięć bezpośrednio

Analityk wskazuje na kluczową zmienną: sposób zakupu SOCAMM (moduł pamięci kompaktowej, mocowany do płyty). Jeśli hiperskalowe firmy chmurowe zdecydują się na bezpośredni zakup modułów pamięci, cena szafy może spaść do około 6,7 miliona dolarów.

W bazowym scenariuszu Nvidia kupuje SOCAMM i sprzedaje je z marżą 70%, co daje cenę szafy około 7,8 miliona USD. Natomiast jeśli hiperskalowe firmy chmurowe (Microsoft, Google, Amazon itd.) kupią SOCAMM bezpośrednio, omijając marżę Nvidia, cena szafy spada do około 6,7 miliona dolarów.

Ta zmienna ma bezpośredni wpływ na zyski Nvidia z biznesu pamięci i jest kluczowym punktem, który rynek powinien śledzić na bieżąco.

Fabryki ODM: spada marża, lecz rośnie absolutny zysk

Rynek był dotąd przekonany, że ze względu na „standaryzację” projektów tacy obliczeniowej, fabryki ODM stracą dodatkowy potencjał zysku przy szafach Rubin. Analityk jednak zakwestionował to przekonanie.

Raport szacuje, że wartość dodana ODM wzrośnie o 35%-40%, z około 108 tys. USD na szafę GB300 do około 149,6 tys. USD na szafę VR200. Ta ocena zgadza się z opinią zarządu Wistron podczas prezentacji wyników kwartalnych w IV kwartale 2025 — Wistron jasno wskazał, że wartość dodana ODM szaf Rubin w dolarach wzrośnie.

Jednak marża faktycznie spada: marża ODM w GB300 wynosiła około 2,7%, podczas gdy w VR200 spadła do około 1,9%. Analityk Kao podsumowuje: „Inwestorzy powinni skupić się na wzroście zysków w dolarach absolutnych, a nie tylko na spadku marży.”

Model konsygnacyjny cicho się rozprzestrzenia — długoterminowe ryzyko nie może być ignorowane

Analityk wspomina również o trendzie, który budzi niepokój: coraz więcej fabryk ODM rozważa model konsygnacyjny.

Hon Hai był pierwszą firmą, która wspomniała o tym modelu podczas prezentacji wyników za IV kwartał 2025. Quanta również zadeklarowała w trakcie raportu na I kwartał 2026, że spodziewa się przestawienia niektórych projektów na konsygnację w drugiej połowie 2026.

Model konsygnacyjny polega na tym, że klient (firma chmurowa) samodzielnie kupuje kluczowe komponenty, a ODM odpowiada tylko za montaż, co zmniejsza obciążenie kapitałowe ODM, ale jednocześnie ogranicza skalę ich dochodów.

Analityk zaznacza, że obecnie nie wiadomo, jaki procent projektów przejdzie na konsygnację, lecz jeśli przyszły „wzrost absolutnych zysków” nie zostanie zrealizowany, ten trend może stanowić długoterminowe zagrożenie.

Zasilanie i chłodzenie cieczą — następny krok w rozwoju

Badanie łańcucha dostaw wskazuje, że platforma Vera Rubin standardowo dysponuje modułem zasilania 110 kW, ale co najmniej jedna amerykańska firma chmurowa wdrożyła na niej niezależną szafę zasilania HVDC (wysokonapięciowy prąd stały). Analityk spodziewa się, że prąd stały 800V zyska szerokie zastosowanie na platformie Rubin Ultra, która zostanie wprowadzona w drugiej połowie 2027 roku. Delta współpracuje już z co najmniej trzema firmami chmurowymi z USA nad wdrożeniem platformy HVDC, a pierwsze instalacje przewidywane są na drugą połowę 2026.

W zakresie chłodzenia szafa Vera Rubin przyjmie w pełni chłodzenie cieczą (bez wentylatorów), a wartość komponentów chłodzenia na jedną szafę wynosi około 72 080 dolarów.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

SKYAI wahania o 63,5% w ciągu 24 godzin: korekta narracji AI współistnieje z wysokim wolumenem obrotu