Australijskie obligacje: obserwacje rynku w warunkach ekspansji budżetowej i ograniczonej podaży

Wraz z globalną zmianą narracji makroekonomicznej na „wyższe stopy procentowe utrzymujące się przez dłuższy czas (Higher for longer)”, australijskie obligacje rządowe (ACGB) wchodzą w nową fazę korekty cenowej. Przy połączeniu polityk „procyklicznej ekspansji” budżetu federalnego i „restrykcyjnego zacieśniania” Reserve Bank of Australia (RBA), niespodziewane zmniejszenie ogólnego planu emisji długu wskazuje na potencjał wartości konfiguracji rynku ACGB w wybranych terminach.

1. Procykliczna ekspansja fiskalna wydłuża cykl zacieśniania monetarnego

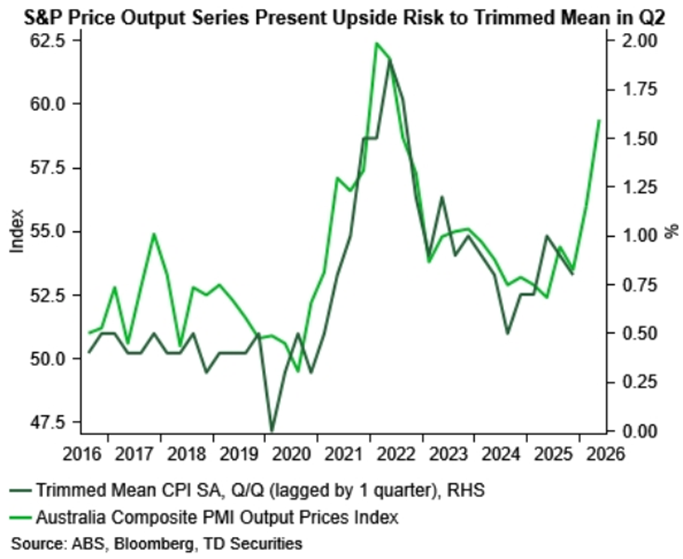

Ostatnie główne tendencje cenowe na rynku ACGB są związane z krajową polityką – ekspansja budżetu fiskalnego podnosi oczekiwania co do trwałości inflacji. Choć budżet federalny na rok finansowy 2026/27 skupia się na „pomocy w kosztach życia” (dopłaty do rachunków za prąd i wsparcie czynszowe), jest to w istocie procykliczna ekspansja fiskalna. Te subwencje pośrednio zwiększają dochód rozporządzalny gospodarstw domowych, a dodatkowo ulgi podatkowe dla osób fizycznych, które wejdą w życie w lipcu, skoncentrują się w drugiej połowie 2026 roku, zwiększając łączny popyt na gospodarkę zbliżającą się do granicy wydajności. Drugie uwolnienie siły nabywczej sprawi, że wartość rdzennej inflacji uśrednionej (Trimmed Mean) utrzyma się i będzie trwała.

S&P skonsolidowany indeks cen produkcji sygnalizuje ryzyko wzrostu CPI uśrednionego w Q2

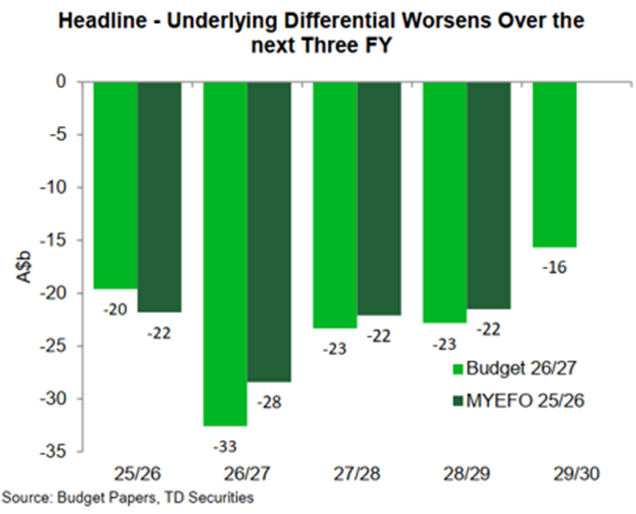

2. Emisja długu „niespodziewanie zmniejszona”

Pomimo zwiększenia przewidywanego deficytu budżetowego z powodu rosnących wydatków, mikroekonomiczna relacja podaży i popytu pokazuje powściągliwość po stronie podaży, co daje marginalne korzyści dla rynku ACGB.

Australijski urząd zarządzania finansowego (AOFM) opublikował najnowszy plan pożyczkowy, ukazujący wyraźną powściągliwość w podaży: na rok finansowy 2026/27 planuje się emisję o wartości nominalnej 85 mld AUD; po odliczeniu obligacji wygasających, wartość netto emisji wynosi tylko 42 mld AUD. Ta kwota netto emisji jest znacznie niższa niż konsensus rynkowy zakładający 90 mld AUD. Dzięki wcześniejszym, wystarczającym rezerwom gotówkowym rząd nie musi przesadnie zwiększać emisji obligacji. Wyjątkowe zmniejszenie presji podażowej skutecznie kompensuje ryzyko sprzedaży obligacji wynikające z ekspansji fiskalnej, szczególnie chroniąc instrumenty o krótkim i średnim terminie, na których AOFM się koncentruje.

Zmiany w całkowitej oraz netto emisji obligacji rządowych AOFM (Niespodziewane zmniejszenie w roku finansowym 2026/27)

3. Poglądy i perspektywy rynku ACGB

W oparciu o podwójną logikę „trwałości inflacji” oraz „powściągliwości podaży”, rynek ACGB może wykazywać następujące cechy:

1. Krótkie i średnie terminy są dobrze wycenione, mają wysoką wartość konfiguracyjną

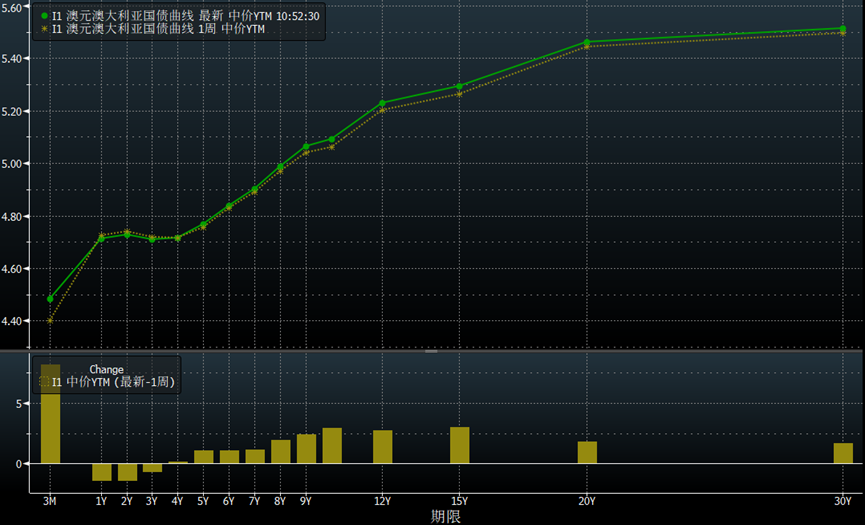

Obecnie rentowność 3-letnich ACGB oscyluje w zakresie 4,60%-4,80%. Ponieważ krzywa overnight index swap (OIS) w pełni wycenia oczekiwania na poziomie 4,60% terminalnej stopy, a przyszła podaż nowych obligacji jest ograniczona, w kontekście rozcieńczenia premii podażowej oraz wyraźniejszego politycznego dna, obecne krótkie i średnie stopy procentowe wykazują wysoką wartość konfiguracyjną.

2. Długie terminy napędzane przez czynniki makro zagraniczne, spread „Australia-USA” może się zawęzić

Rentowność 10-letnich ACGB jest zwykle skorelowana z amerykańskimi obligacjami rządowymi oraz innymi globalnymi instrumentami dłużnymi. Biorąc pod uwagę strukturę handlu Australii – netto eksport surowców i energii – oraz silny rynek pracy i premię zasobową, jej fundamenty ekonomiczne są bardziej odporne niż w Stanach Zjednoczonych. Jeśli globalne perspektywy wzrostu marginalnie osłabną, ACGB mogą wypaść lepiej niż amerykańskie obligacje, co napędzi zawężenie spreadu 10-letniego „Australia-USA”.

3. Krzywa rentowności przechodzi od spłaszczenia do zwiększenia nachylenia

W drugiej połowie roku, w związku z uwolnieniem siły nabywczej w efekcie ulgi podatkowej i wsparcia fiskalnego, rdzenna inflacja oraz długoterminowa premia za ryzyko inflacyjne mogą wzrosnąć, co wywoła presję na wzrost rentowności długoterminowych ACGB; natomiast krótkoterminowe obligacje, przy zmniejszonej podaży AOFM i pełnej wycenie oczekiwań podwyżek stóp, mają względnie kontrolowane rentowności. Możliwość przejścia krzywej rentowności ACGB z płaskiej do bardziej stromej jest wysoka.

Krzywa rentowności ACGB do terminu zapadalności

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Popularne

WięcejAL coin w ciągu 24 godzin zanotował zmienność 47,6%: cena odbiła się od najniższego poziomu 0,0029 USD do najwyższego 0,00428 USD, obecnie wynosi 0,003416 USD, brak wyraźnych publicznych wydarzeń napędzających te ruchy.

BSB w ciągu 24 godzin zmienność wyniosła 97,6%: handel spekulacyjny i ostatnie debiuty na rynku napędzają gwałtowne wahania