Po wyczerpaniu zapasów: czy nowa fala uzupełniania zapasów ponownie wywoła wzrost stawek frachtowych tankowców?

Konflikt między USA i Iranem doprowadził do zablokowania Cieśniny Ormuz już od prawie trzech miesięcy. Obecnie faktyczna przepustowość Cieśniny Ormuz spadła o ponad 90%, a ten kluczowy szlak, odpowiedzialny za około 1/5 światowego handlu ropą, został odcięty. Mimo że mamy do czynienia z najpoważniejszym wstrząsem dla podaży energii od kryzysu naftowego z lat 70., sytuacja ta nie spowodowała nadmiernej destabilizacji cen ropy – notowania nie zdołały nawet przebić poziomu 120 dolarów za baryłkę, obserwowanego w czasie konfliktu rosyjsko-ukraińskiego w 2022 roku.

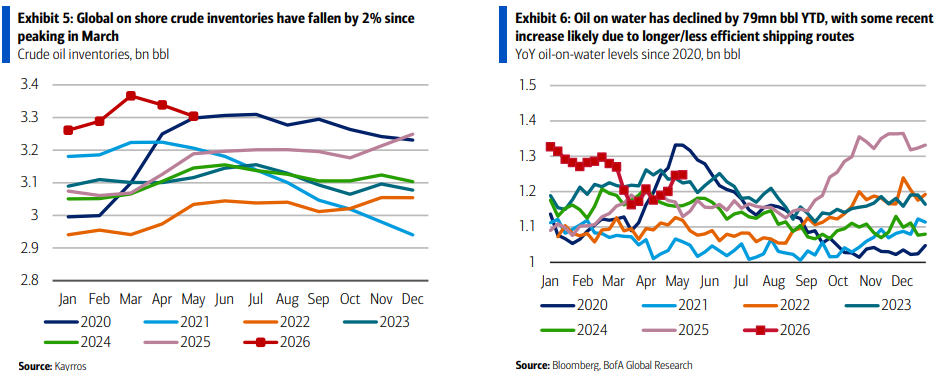

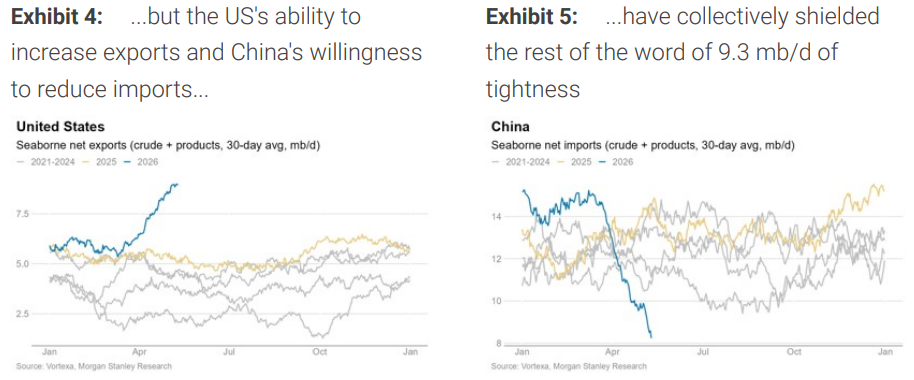

Zasadniczym powodem, dla którego rynek pozostaje stabilny, jest funkcja bufora, jaką pełni globalny system magazynowania ropy. Kraje konsekwentnie uwalniają strategiczne rezerwy ropy (SPR), zapasy handlowe oraz rezerwy składowane na tankowcach, wykorzystując zgromadzone zasoby do wypełnienia luki po dostawach z Bliskiego Wschodu. Równocześnie wysokie ceny ropy tłumią popyt, azjatyckie rafinerie ograniczają produkcję, a import ropy przez Chiny spada, co dodatkowo łagodzi presję związaną z nierównowagą podaży i popytu na światowym rynku ropy.

Ten mechanizm bufora jednak szybko się wyczerpuje. Od marca do kwietnia średni spadek światowych zapasów ropy wynosił około 4 mln baryłek dziennie. W maju tempo ubytku zapasów widocznych na świecie przyspieszyło jeszcze bardziej, osiągając rekordowe 8,7 mln baryłek dziennie. Do końca maja globalnie zużyto już około 250 mln baryłek zapasów.

Eksport ropy i produktów naftowych ze Stanów Zjednoczonych wzrósł do rekordowych 5,9 mln baryłek dziennie, a strategiczne rezerwy ropy (SPR) zostały uwolnione do rynku z historyczną prędkością 1,4 mln baryłek dziennie. Wysoka intensywność eksportu w połączeniu ze zwalnianiem SPR doprowadziła do rekordowego spadku całkowitych zapasów ropy w USA (z uwzględnieniem SPR) – w ciągu jednego tygodnia obniżyły się one nawet o 17,8 mln baryłek. Komercyjne zapasy zbliżają się do najniższego poziomu od dziesięcioleci; SPR również znajduje się na najniższym poziomie od dekad. Japonia zużyła już około 70 mln baryłek rezerw, Korea Południowa uwolniła ponad 22 mln baryłek strategicznych zapasów, a Indie zaczęły polegać na zapasach komercyjnych, aby utrzymać dostawy.

Z pozornie 8,4 mld baryłek fizycznych światowych zapasów ropy, po odjęciu oleju do przepompowywania w rurociągach, oleju zalegającego na dnie zbiorników oraz minimalnych ilości potrzebnych do utrzymania systemu, realna ilość zapasów dostępnych bez wywoływania kryzysu systemowego to jedynie około 800 mln baryłek. Wraz z gwałtownym spadkiem dostępnych zapasów, amortyzator światowego systemu ropy wyczerpuje się w szybkim tempie.

Tak ekstremalna konsumpcja zapasów wysyła na rynek tankowców pozornie sprzeczny, lecz logicznie spójny sygnał, dzieląc rynek na fazę słabej rzeczywistości i silnych oczekiwań.

Amortyzator maskuje kryzys dostaw, rynek transportu naftowego przygotowuje się do działania

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Hartnett z Bank of America: czym handlować, gdy bańka pęka?

Akcje amerykańskie Kosmiczny Księżyc + akcje powiązane z przemysłem Rozgrzewka SpaceX