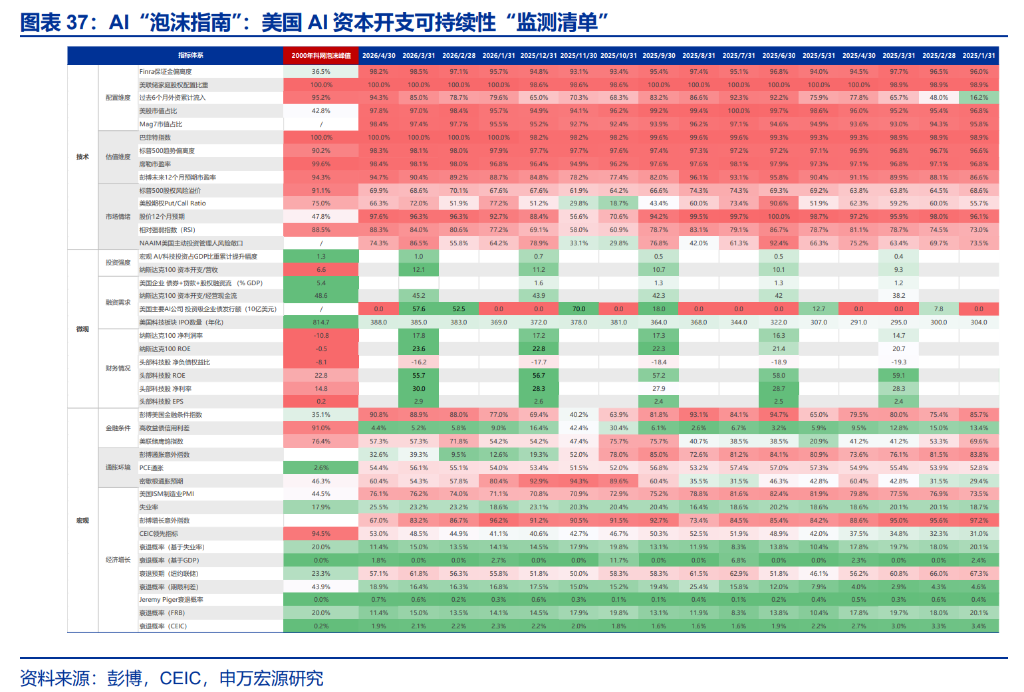

Na jakim etapie znajduje się „bańka” AI?

Najnowszy raport Shenwan Hongyuan stwierdza, że obecna rewolucja technologiczna AI wciąż znajduje się w początkowej fazie. Na podstawie trzech wymiarów – intensywność inwestycji, presja finansowania oraz wskaźniki finansowe firm – raport systematycznie porównuje sytuację z bańką internetową z 2000 roku i podkreśla, że jest zbyt wcześnie, by jednoznacznie stwierdzić, iż bańka AI wkrótce pęknie. Jednocześnie wskaźniki techniczne osiągnęły powszechnie historyczne wysokie poziomy, a "gorączka" kapitału finansowego szybko narasta.

Od kwietnia, wspólnie wywołane przez lepsze od oczekiwań wyniki finansowe oraz ciągłe podwyższanie nakładów kapitałowych, logika AI napędza wzrost akcji technologicznych. W pierwszym kwartale 2026 r., wzrost rok do roku nakładów kapitałowych M7 osiągnął 65%, a udział w S&P 500 wzrósł do 33%. Pięć czołowych firm AI – Amazon, Google, Meta, Microsoft, Oracle – zgodnie z konsensusem rynkowym, zwiększyły prognozę wydatków kapitałowych na 2026 rok o 36% w porównaniu do sześciu miesięcy wcześniej, do poziomu 687,7 miliarda USD. Inwestycje związane z AI podniosły tempo wzrostu gospodarki USA w pierwszym kwartale aż o 1,1 punktu procentowego, przekraczając wkład konsumpcji mieszkańców w tym samym okresie.

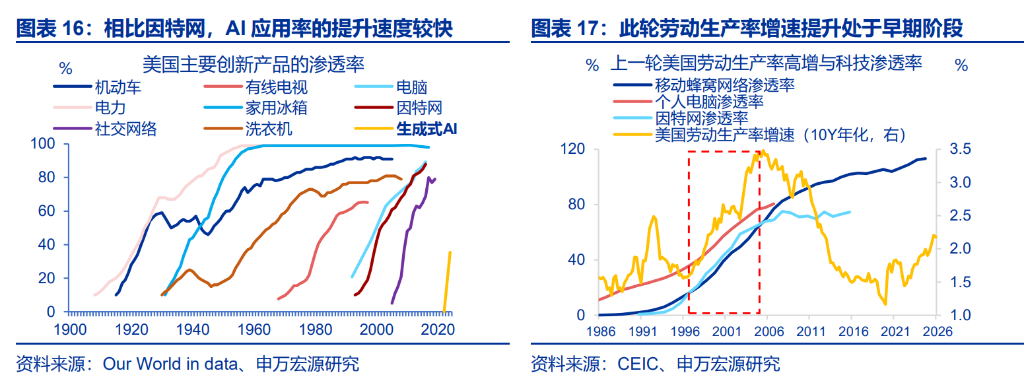

Jednak raport zaznacza, że obecnie zarówno stopień penetracji AI w warstwie aplikacyjnej, jak i wzrost produktywności pozostają na wczesnym etapie, co wyraźnie przypomina początkową fazę rewolucji internetowej. Do maja 2026 roku, odsetek amerykańskich firm korzystających z AI wynosił jedynie 19,8%, a raport Anthropic pokazuje, że rzeczywista aplikacja AI w różnych sektorach jest daleka od teoretycznego maksimum. Na tle tego, wskaźniki finansowe firm są ogólnie solidne — współczynniki cash/market cap, ROE oraz marża netto firm Mag7 są wyraźnie lepsze od czołowych firm z okresu szczytu bańki internetowej, a wzrost wartości rynkowej pozostaje w relacji do wzrostu zysków.

Po kompleksowej ocenie, Shenwan Hongyuan uważa: Obecnie "fundamenty" oraz wskaźniki "makroekonomiczne" są na stosunkowo rozsądnym poziomie, lecz wskaźniki "techniczne" (alokacja, wycena, sentyment) powszechnie znajdują się na historycznych szczytach. Wąskie gardło w dostawie energii, opór społeczny oraz zdolność czołowych firm technologicznych do utrzymania wyników będą kluczowymi czynnikami determinującymi trwałość inwestycji w AI.

Rewolucja AI wciąż we wczesnej fazie: Duży potencjał dla aplikacji i wzrostu produktywności

Obawy rynku dotyczące bańki AI częściowo wynikają z tego, że postęp AI w gospodarce realnej jest spóźniony wobec entuzjazmu kapitału finansowego.

Z danych BTOS amerykańskiego Biura Statystyki Pracy wynika, że do maja 2026 r. adopcja AI przez amerykańskie firmy wynosiła 19,8%, a prognoza na kolejne sześć miesięcy wskazuje na wzrost tylko do 22,8%. Anthropic w raporcie z marca dodatkowo wskazuje, że aktualny poziom wykorzystania AI w zarządzaniu, informatyce, matematyce, prawie i innych sektorach jest znacznie niższy od teoretycznego, a różnice są bardzo widoczne.

Na poziomie produktywności, Shenwan Hongyuan uważa, że wpływ AI na produktywność pracy w USA obecnie odpowiada początkowej fazie rewolucji internetowej — widoczne są pierwsze zmiany w sektorach, ale ogólny potencjał wzrostu pozostał duży. Wiele badań naukowych wskazuje, że wpływ AI na ogólną produktywność może trwać ponad 10 lat, a roczna maksymalna kontrybucja oscyluje między 0,1 a 0,6 punktu procentowego.

Wpływ na rynek pracy jest również umiarkowany. Od 2023 roku zatrudnienie w sektorach silnie eksponowanych na AI, takich jak informacja, usługi naukowo-techniczne, rośnie nieco wolniej, ale ogólnie korelacja tempa wzrostu zatrudnienia i adopcji AI w branżach jest nadal słaba.

Badania Stanford University i Wharton School pokazują, że wpływ AI na zatrudnienie jest obecnie skoncentrowany: wśród programistów, szczególnie u osób w wieku 22–30 lat ("wczesna kariera") notuje się wyraźny spadek zatrudnienia, a stopień ekspozycji AI na stanowiskach z wysokim wynagrodzeniem jest większy niż na tych z niskim, lecz ogólny wpływ na całkowite zatrudnienie pozostaje ograniczony.

Porównanie z bańką internetową: Intensywność inwestycji i skala finansowania wciąż mogą rosnąć

Shenwan Hongyuan systematycznie porównuje obecny cykl inwestycji w AI z rewolucją internetową lat 90. Od czwartego kwartału 2022 roku udział inwestycji w AI w PKB USA wzrósł o około 1,0 p.p., podczas gdy podczas rewolucji internetowej było to łącznie 1,4 p.p. — wskazuje to, że w świetle historii, ekspansja kapitałowa AI jeszcze nie osiągnęła szczytu.

Warto zauważyć, że tempo wzrostu udziału inwestycji w AI jest obecnie szybsze niż w erze internetowej, a rynek prognozuje, że nakłady kapitałowe czołowych firm technologicznych zrównały się z przepływami operacyjnymi.

Pod względem skali finansowania, mimo że czołowe firmy technologiczne USA odczuwają presję na wolne przepływy pieniężne i od 2025 roku rozpoczęły masowe emisje obligacji korporacyjnych, obecnie obawy o presję finansowania są przedwczesne. Wskaźnik dług netto/EBITDA wskazuje na niskie ryzyko zadłużenia.

Makroekonomicznie, w pierwszym kwartale 2000 r. udział obligacji, pożyczek i finansowania kapitałowego amerykańskich firm w PKB wynosił 5,4% — do końca 2025 r. ten wskaźnik to tylko 1,6% (średnia ruchoma za cztery kwartały), zatem żaden z trzech kanałów finansowania nie sygnalizuje nadmiernego finansowania. Raport podkreśla też, że podczas bańki internetowej momenty szczytowe trzech potrzeb finansowania (1Q 1998, 1Q 1999, 3Q 2000) były wyraźnymi punktami zwrotnymi, po których firmy przeszły z lewarowania na delewarowanie — obecnie takie punkty zwrotne nie zostały zaobserwowane.

Finansowe fundamenty solidne: Wzrost wyceny rynkowej i zysków jest zasadniczo zgodny

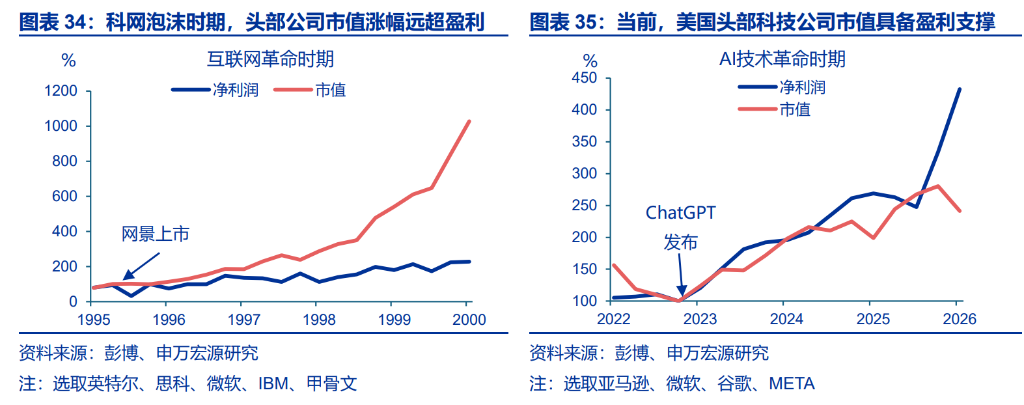

Najważniejsza różnica względem okresu bańki internetowej polega na tym, że obecne czołowe firmy technologiczne cechują się lepszą jakością finansową.

W czasie rewolucji internetowej wzrost wyceny rynkowej czołowych firm znacznie przewyższał wzrost ich zysków — np. po wejściu Netscape na giełdę, wzrost wartości Intela, Cisco i Microsoftu wyraźnie przewyższał wzrost zysku. Od 2022 roku, u czołowych firm takich jak Amazon, Microsoft, Google, Meta wzrost wyceny rynkowej i wzrost zysku netto pozostają w zasadniczej relacji.

Porównując kluczowe wskaźniki finansowe, w pierwszym kwartale 2026 r. Mag7 osiągnął ROE na poziomie 52%, marżę netto 35%, cash/market cap 4%. Dla porównywalnych firm w szczycie bańki internetowej (Nasdaq 100) marża netto wynosiła -10,8%, ROE -0,5% — różnice są bardzo wyraźne. Na tej podstawie Shenwan Hongyuan uważa, że obecne inwestycje w sektorze AI opierają się na względnie solidnej bazie finansowej, zatem obecnie porównywanie sytuacji do przedednia pęknięcia bańki internetowej jest nieuzasadnione.

Trwałość: Ryzyka związane z podwyżkami stóp w USA są kontrolowane, realizacja wyników kluczowa

Raport stwierdza, że obecnie największa obawa rynku wobec inwestycji w AI dotyczy wpływu oczekiwań podwyżek stóp przez Fed. Od końca lutego do końca maja rentowność 10-letnich obligacji USA wzrosła o około 53 pb, a neutralna stopa ryzyka była głównym czynnikiem — odzwierciedla to optymistyczną wycenę fundamentów gospodarczych USA przez rynek.

Jednak zespół makroekonomiczny Shenwan Hongyuan uważa, że podwyżka stóp przez Fed w tym roku jest mało prawdopodobna: obecnie rynek pracy znajduje się w "słabej równowadze", spirala cen płac jest trudna do utworzenia, a długoterminowe oczekiwania inflacyjne pozostają stabilne. Jeśli wpływ cen ropy na gospodarkę się ujawni, oczekiwania na obniżkę stóp mogą wręcz wzrosnąć. Ponadto, udział emisji obligacji przez firmy Nasdaq 100 w wydatkach kapitałowych wynosi poniżej 40%, wyraźnie mniej niż w 2017 i w latach 2020–2021, więc zależność firm od finansowania dłużnego nie jest ekstremalna.

W perspektywie średnioterminowej, wąskie gardło energetyczne i opór społeczny stają się istotnymi czynnikami ograniczającymi trwałość inwestycji w AI. Z raportu Bloomberga z kwietnia wynika, że ponad połowa planowanych na 2026 rok centrów danych napotka opóźnienia lub odwołania. W badaniu Gallupa z maja, aż 70% Amerykanów sprzeciwia się lokalnym budowom centrów danych, a odsetek przeciwników przewyższa ten dotyczący elektrowni jądrowych. Według Międzynarodowej Agencji Energii, zapotrzebowanie na energię centrów danych wzrośnie w 2025 roku o 17%, lecz cykle inwestycyjne w infrastrukturę sieciową są długie, a braki sprzętu elektrycznego mogą powodować opóźnienia projektów i wydłużać okres zwrotu inwestycji.

Shenwan Hongyuan ostatecznie wskazuje, że realizacja wyników przez firmy związane z AI to najważniejszy punkt krótkoterminowej obserwacji.

Zgodnie z badaniami Fed, podstawową motywacją przedsiębiorstw do inwestycji w AI jest optymistyczne oczekiwanie co do przyszłego popytu; jeśli zyski z AI nie zostaną zrealizowane, firmy mogą ograniczyć chęć do dalszych nakładów kapitałowych.

Od 2023 r. skala przewyższania wyników przez główne firmy technologiczne stopniowo maleje, margines bezpieczeństwa się zmniejsza; jeśli w przyszłości wyniki nie spełnią oczekiwań, rynek może zakwestionować zasadność masowych nakładów kapitałowych. Kluczowe wskaźniki po stronie popytu mają skupiać się na wynikach czołowych firm technologicznych — w szczególności na ARR firm OpenAI, Anthropic i podobnych, oraz na postępie możliwości dużych modeli.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Popularne

WięcejAktualizacja wsparcia i oporu na rynku amerykańskim 1 czerwca: wsparcia i opory dla 18 instrumentów (złoto, srebro, platyna, pallad, ropa naftowa, gaz ziemny, miedź oraz 10 głównych par walutowych)

Największy w tym roku spadek złota spot przekroczył 26%, a zyski z powiązanych depozytów strukturyzowanych w wielu bankach zostały „zmniejszone”