Títulos do Tesouro dos EUA: a árvore quer ficar quieta, mas o vento não para

De um lado, temos o preço do petróleo disparando; do outro, o emprego enfraquecido. O cenário que o Federal Reserve menos gostaria de ver chegou.

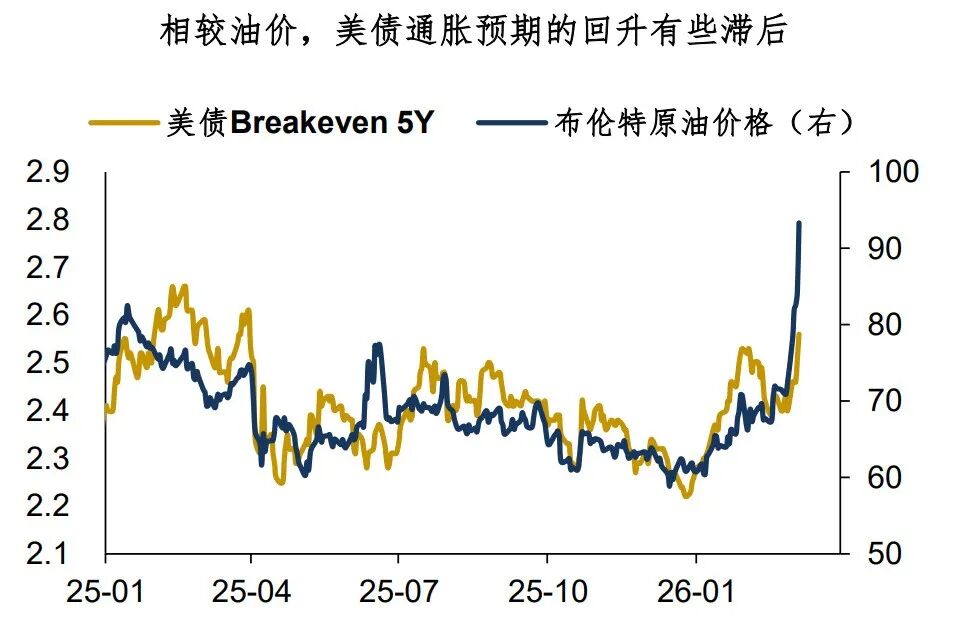

Desde o início de março, a taxa dos títulos de 10 anos dos EUA subiu 20 pontos base em relação ao ponto mínimo. No entanto, comparado à subida explosiva do preço do petróleo, esse aumento nas taxas é insignificante. Na imagem abaixo, pode-se observar que a expectativa de inflação dos títulos do Tesouro dos EUA (Breakeven) está em recuperação, mas de forma retardada, e a amplitude de alta não acompanha o preço do petróleo.

Por que os títulos dos EUA não refletem totalmente o impacto da alta do petróleo? Na minha opinião, há dois principais motivos:

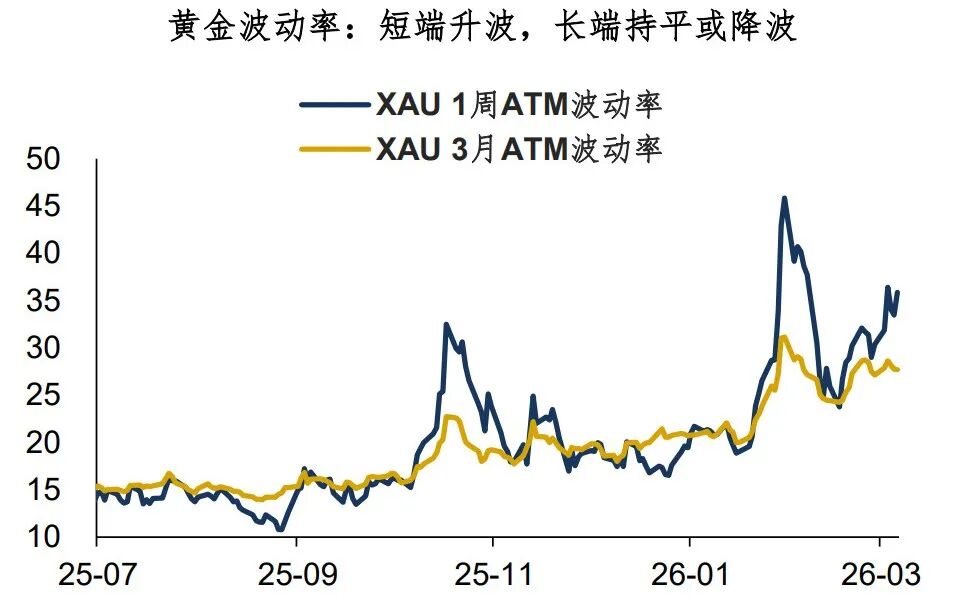

Primeiro, o mercado considera que o impulso do preço do petróleo gerado pelo conflito entre EUA e Irã é de curto prazo e que acabará revertendo.Essa expectativa é evidenciada, por exemplo, pelo comportamento de ativos típicos sensíveis à liquidez—como o ouro, cuja curva de volatilidade está distorcida. O curto prazo (1 semana) segue com volatilidade elevada, mas o médio e longo prazo (3 meses) pouco muda, chegando até a diminuir.A precificação dos títulos do Tesouro dos EUA é semelhante: o entendimento do mercado sobre o conflito entre EUA e Irã tende ao curto prazo.

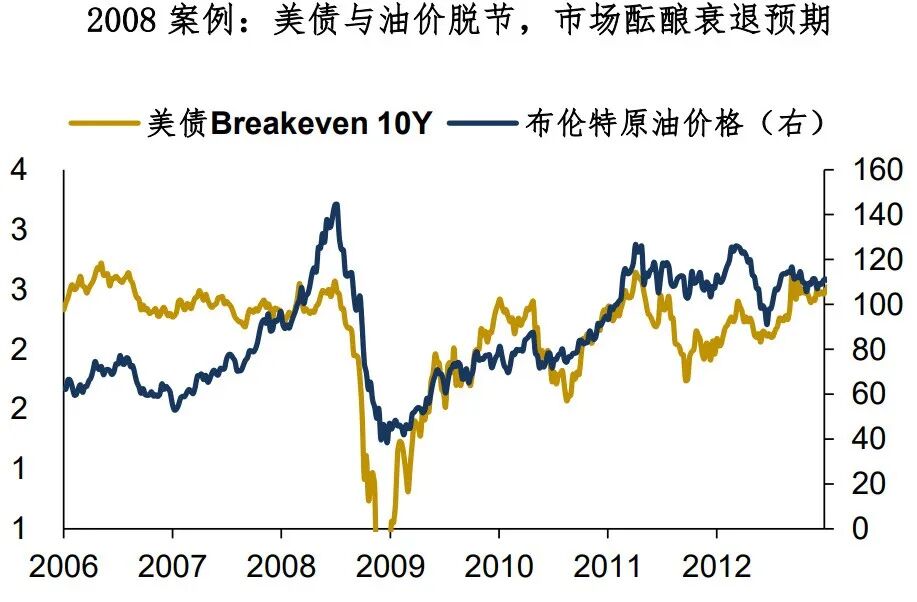

Segundo, o mercado de títulos dos EUA começa a preparar expectativas de recessão de longo prazo.Algo similar aconteceu em 2008, quando o preço do petróleo atingiu US$140, mas as taxas dos títulos dos EUA, ao ultrapassarem 4,0%, deixaram de acompanhar, pois o mercado começou a prever recessão.Nesta rodada, o preço elevado do petróleo também catalisa a expectativa de recessão— pesquisas de bancos estrangeiros mostram que cada aumento de 1% no preço do petróleo reduz os gastos dos consumidores americanos em cerca de 0,06%. Considerando a divergência das ações americanas e as notícias negativas de Private Credit, as expectativas de recessão fazem sentido.

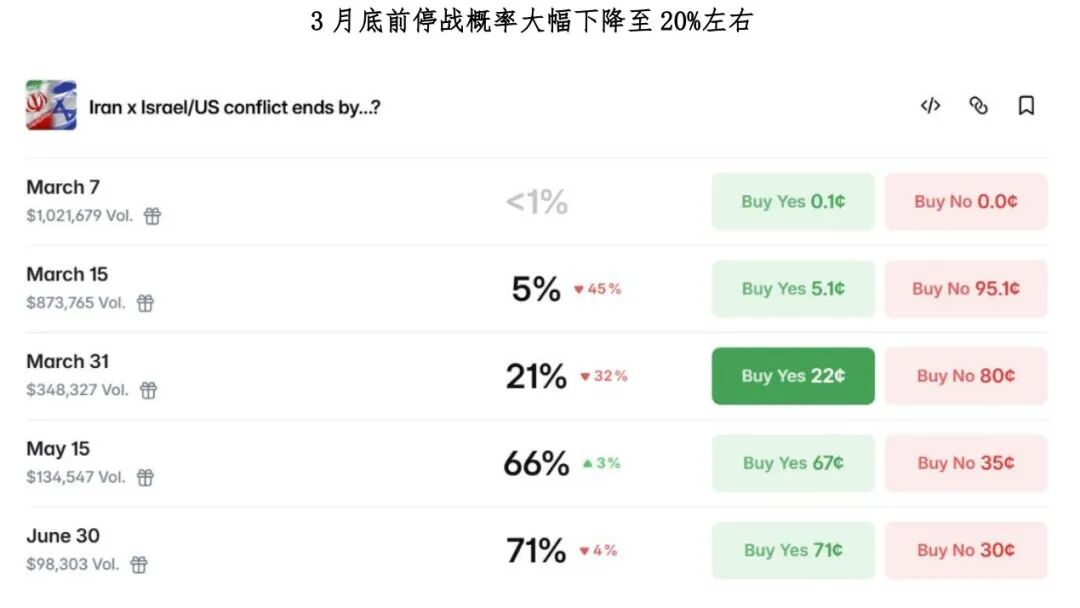

A discussão acima foca o presente—mas qual a perspectiva para o futuro?Vale notar que a situação no Oriente Médio é imprevisível e as expectativas do mercado continuam mudando. Pelo preço nas casas de apostas, como Polymarket, o mercado gradualmente percebe que o conflito EUA-Irã está se prolongando—os fundos preveem apenas 20% de chance de cessar-fogo até 31 de março e cerca de 60% até meados de maio.

De modo geral, o objetivo inicial dos Estados Unidos (vitória rápida em 3-4 semanas) virou ilusão; a situação agora não é algo que o “sabidão TACO” possa resolver...E o preço elevado do petróleo provavelmente não será um pico afiado, mas sim um topo arredondado, com persistência.

Na estratégia de ativos, onde estão as oportunidades? Na minha visão:

1. Para títulos dos EUA, a principal estratégia é a inclinação da curva (flattening).Isso porque as expectativas de corte de juros no curto prazo tendem a se dissipar; já as taxas de longo prazo devem permanecer pressionadas.

2. No câmbio, recomenda-se apostar na valorização do dólar canadense e do dólar americano.Ambos são beneficiados pelo cenário de petróleo caro. O dólar americano, em si, tem fundamentos fracos, mas o preço elevado do petróleo impacta ainda mais o euro e o iene.

3. Nos metais preciosos, valorize as oportunidades de compra nas correções.De fato, o risco principal para o ouro atualmente é a contração de liquidez, especialmente visível durante o pregão americano. Mas ainda há bastante dinheiro novo entrando nesse mercado, e a lógica de longo prazo é sólida; as correções são ótimas oportunidades de alocação.

Resumo do compartilhamento de hoje:

1. Embora as taxas dos títulos dos EUA tenham subido recentemente, a precificação ainda não acompanha o avanço explosivo do petróleo. Isso pode ser explicado por dois fatores: primeiro, o mercado entende o impulso bélico entre EUA e Irã como algo de curto prazo; segundo, os títulos dos EUA começam a precificar recessão de longo prazo.

2. Vale destacar que o Oriente Médio permanece imprevisível, e as expectativas de mercado mudam constantemente. Informações de preços da Polymarket mostram que o conflito EUA-Irã está se transformando em uma guerra prolongada; agora, não é algo que o “sabidão TACO” possa resolver...

3. Qual o aprendizado para os ativos?Na minha visão, o preço elevado do petróleo não será um pico afiado, mas sim um topo arredondado e persistente.A curva dos títulos dos EUA pode tender à inclinação (flattening), recomenda-se apostar na valorização do dólar canadense e americano no câmbio, e vale aproveitar as oportunidades de compra nos metais preciosos durante as correções.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

D ($D) amplitude de 24 horas em 71,1%: volume de negociação dispara e provoca alta volatilidade

SOMI (Somnia) oscila 43,2% em 24 horas: volume de negociação dispara mais de 1700% impulsionando recuperação