Preço-alvo da Sandisk elevado para 2.025 dólares: como o Citi utiliza contratos de longo prazo de NAND, precificação de eSSD e reavaliação de ciclo de ações da Kioxia

Índice

- Resumo das Opiniões

- 1. A verdadeira mudança desta revisão da Citi: não é a alta no preço das ações, mas sim a mudança no múltiplo de avaliação

- 2. Kioxia é a validação externa desta revisão

- 3. Contratos de longo prazo são o divisor de águas na avaliação: protegem o cliente e também os lucros da SanDisk

- 4. Comparativo de preços-alvo dos bancos de investimento: Citi já está na linha de frente do primeiro escalão

- 5. Riscos e indicadores de acompanhamento

- Fonte de dados e aviso de isenção de responsabilidade

Preço-alvo da SanDisk revisado para US$ 2025: Como a Citi redefine o ciclo das ações cíclicas reavaliando contratos de longo prazo em NAND, precificação de eSSD e desempenho da Kioxia

Resumo das Opiniões

Em 19 de maio, a Citi elevou o preço-alvo da SanDisk de US$ 1300 para US$ 2025 e manteve a recomendação de compra. O ponto central não é simplesmente acompanhar a alta, mas recolocar a SanDisk do “negociação no topo do ciclo” para dentro da estrutura de precificação baseada em “direitos de fornecimento contratual de NAND”. As mudanças mais importantes são três: primeiro, o resultado do trimestre de março da Kioxia e o guidance para o trimestre de junho comprovam que os preços de NAND não estagnaram em altos níveis — a receita subiu significativamente sequencialmente, a margem operacional aproximou-se (ou até mesmo indicou) mais de 70%, mostrando que o aumento de preços deixou de ser um fenômeno de uma só empresa e tornou-se resultado comum da cadeia produtiva; segundo, os contratos de longo prazo assinados pela SanDisk não servem apenas para garantir volume, mas também incluem piso de preço, preço variável e estruturas de garantias financeiras — a Citi acredita que esses contratos podem suavizar as flutuações de lucro durante os ciclos de baixa do NAND e, portanto, eleva o múltiplo-alvo de 7–8x para 9–10x o P/L de 2027; terceiro, a demanda por SSDs corporativos está sendo reprecificada em razão de AI generativa, treinamento, inferência e expansão de data centers — a Citi elevou o aumento anual médio de preço do NAND para mais de 186% em 2026 e acredita que o aumento anual do preço médio do SSD corporativo pode superar 265%.

O significado desse relatório para investidores é que o principal debate sobre a SanDisk passou de “será que o resultado deste trimestre supera as expectativas” para “será que contratos de longo prazo permitem transformar lucro de pico em fluxo de caixa de médio prazo descontável”. Se a cobertura dos contratos de longo prazo continuar se ampliando e Kioxia, Samsung, SK Hynix, Micron mantiverem disciplina de oferta, a SanDisk vai continuar a se beneficiar da elasticidade pura do NAND; ao contrário, caso os investimentos em capital saiam do controle, o piso de preço dos contratos de longo prazo for questionado pelo mercado ou fornecedores chineses desencadearem concorrência de preços, o preço-alvo de US$ 2025 se tornará um ativo de risco de alta volatilidade, e não mais um ancorador de avaliação em estado estável.

1. A verdadeira mudança desta revisão da Citi: não é a alta no preço das ações, mas sim a mudança no múltiplo de avaliação

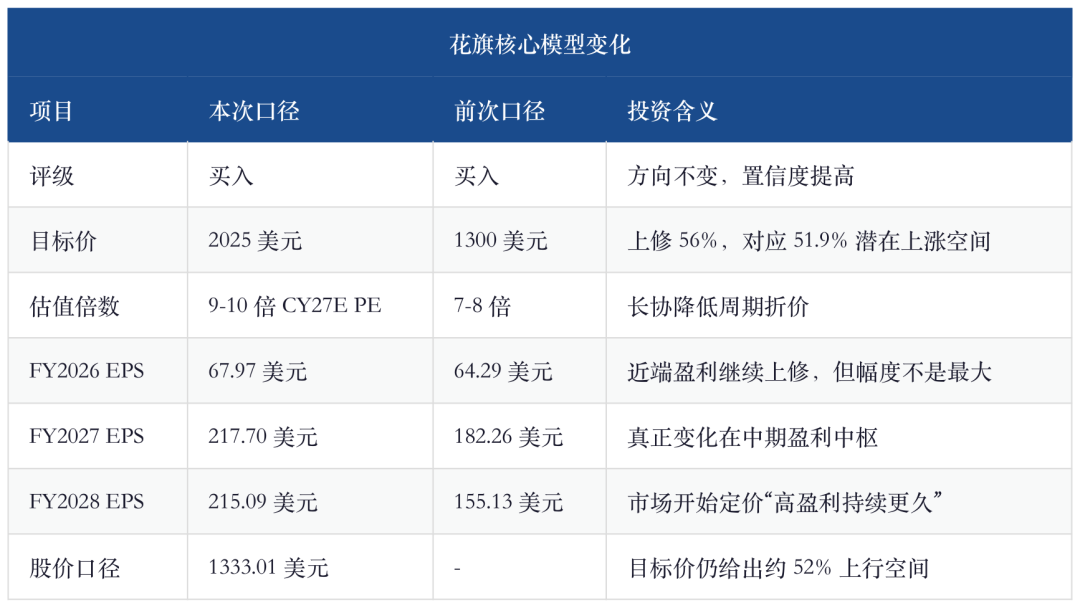

O número mais chamativo na revisão do preço-alvo feita pela Citi é o US$ 2025, um aumento de 56% em relação aos US$ 1300 anteriores. No entanto, mais importante do que o preço-alvo em si é a alteração no método de avaliação. Antes, a Citi utilizava o critério de 7–8x os lucros; agora, utiliza o P/L de 9–10x para o ano calendário de 2027, justificando que contratos de longo prazo garantem à SanDisk maior visibilidade de lucro em relação às concorrentes comuns de NAND. A Citi também destaca que a Kioxia está em torno de 7x P/L, outros grandes pares em torno de 6–7x, mas a SanDisk merece múltiplos mais altos devido ao LTA/NBM, que tornam o “lucro do ciclo” mais parecido com “fluxo de caixa contratual”.

Fonte dos dados: Citi Research, 19 de maio de 2026.

Isso também explica por que a Citi não apenas “reajustou o EPS”. Se fosse apenas um aumento do EPS para o ano fiscal de 2026 de US$ 64,29 para US$ 67,97, não haveria justificativa para saltar o preço-alvo para US$ 2025. O verdadeiro impacto vem das revisões de lucros para 2027–2028: a Citi elevou o EPS do ano fiscal de 2027 de US$ 182,26 para US$ 217,70 e do ano fiscal de 2028 de US$ 155,13 para US$ 215,09. Ou seja, o mercado precisa reavaliar se “o alto lucro da SanDisk é passageiro”, e a resposta da Citi é: contratos de longo prazo, garantias financeiras e demanda por data centers prolongam esse patamar de rentabilidade.

2. Kioxia é a validação externa desta revisão

O relatório da Citi traz uma validação externa forte: o resultado trimestral de março da Kioxia. A Kioxia apresentou receita de 1,003 trilhão de ienes, superando o guidance da empresa e as expectativas do mercado, com lucro operacional não-GAAP de 599,1 bilhões de ienes e margem operacional de quase 60%. Mais importante, a projeção para o próximo trimestre: receita de 1,75 trilhão de ienes com lucro operacional de 1,3 trilhão, implicando grande crescimento sequencial e margem operacional apontando para 74%.

Fonte dos dados: Citi Research, 19 de maio de 2026; métrica da empresa.

Esses números são importantes porque mudam a lógica da SanDisk de “otimismo dos vendedores” para “resultado entregue por parceiros da cadeia de valor”. SanDisk e Kioxia operam conjuntamente sistemas de produção de NAND há muito tempo; preços, margem e perspectivas da Kioxia são uma validação quase espelhada e muito mais próxima do sistema de fornecimento compartilhado do que simples comparativos com concorrentes.

3. Contratos de longo prazo são o divisor de águas na avaliação: protegem o cliente e também os lucros da SanDisk

O novo fator mais fundamental deste ciclo para a SanDisk são os contratos de longo prazo. Antes, o receio natural do mercado em relação ao NAND era: quanto maior a alta nos preços, mais parece topo de ciclo; quanto mais alto o pico, menos justificável o múltiplo. Desta vez, a Citi afirma explicitamente: contratos de longo prazo garantem proteção ao cliente na baixa, mas a estrutura de preço variável e garantias financeiras garante que a SanDisk mantenha margens brutas atrativas mesmo no piso do preço.

Em outras palavras, esses contratos não são simplesmente "preço baixo em troca de volume garantido". Na leitura da Citi, os volumes são acordados antecipadamente e aumentam gradativamente durante a vigência; existe piso de preço, mas também possibilidade de ajuste superior; garantias financeiras existem em todo o contrato, e caso clientes não cumpram, o mecanismo é ativado automaticamente, sem renegociação. Este elemento é fundamental, pois ajuda a transferir para a estrutura contratual e financeira partes do risco historicamente mais difíceis de descontar no NAND: cancelamento de contratos, renegociações de preços e reversões de estoque pelo cliente.

Essa perspectiva está em linha com relatórios anteriores sobre armazenamento: o JPM vê o LTA do HDD como mais próximo de um “acordo estrutural, não take-or-pay”; por outro lado, o modelo da SanDisk/Kioxia é quase um “contrato com piso de preço + volume reservado + garantia financeira” atuando como estabilizador de lucros. Ambos aumentam a visibilidade, mas a elasticidade da SanDisk vem do ASP do NAND, enquanto no HDD a elasticidade provém mais do upgrade na capacidade por unidade e poder de precificação por TB.

4. Comparativo de preços-alvo dos bancos de investimento: Citi já está na linha de frente do primeiro escalão

Analisando juntos os preços-alvo dos principais bancos de investimento, é possível ver que o debate sobre a avaliação da SanDisk mudou radicalmente nos últimos seis meses. Em dezembro de 2025, o JPM ainda era neutro com preço-alvo de US$ 235 expressando “baixa exposição à AI, risco de ciclo persiste”; em abril e maio de 2026, os principais otimistas já colocaram a discussão para acima dos US$ 1.000, e o US$ 2025 da Citi está marcadamente no topo do primeiro escalão.

Fonte dos dados: Citi, Bank of America, Morgan Stanley, Goldman Sachs, Bernstein, JPM Research.

O principal aqui não é “quem é o maior”, mas “por que está cada vez maior”. Os debates iniciais se concentravam em saber se a SanDisk era uma ação cíclica; após abril, o debate mudou para o potencial de contratos transformarem lucros de pico em fluxo contratual; o relatório de maio da Citi avança mais, demonstrando com o desempenho da Kioxia e contratos de longo prazo que a alta lucratividade pode se estender até 2027–2028. Assim, o preço-alvo sobe de US$ 1.000 para US$ 1.700–2025, ou seja, a âncora de valuation é deslocada de “ASP de um trimestre” para “fluxo de caixa contratual de vários anos”.

5. Riscos e indicadores de acompanhamento

O quadro otimista deste relatório é forte, mas não isento de vulnerabilidades. Primeiro, NAND ainda é mais suscetível a relaxamento de disciplina de oferta do que DRAM — especialmente se lucros altos estimularem mais investimentos, a queda de preços pode ser rápida. Segundo, a demanda por SSDs corporativos, embora impulsionada por AI, pode ser afetada caso os investimentos dos provedores de nuvem desacelerem, ou se melhorias em eficiência de inferência reduzirem a demanda incremental, pressionando os múltiplos de valuation. Terceiro, se fornecedores chineses ganharem participação especialmente nos segmentos cliente/consumidor, isso pode comprimir o poder de precificação de toda a indústria.

Quatro indicadores a monitorar para o futuro: a proporção de bits coberta por contratos de longo prazo da SanDisk aumenta ainda mais após um terço do FY2027; garantias financeiras e adiantamentos continuam crescendo no balanço; Kioxia, Samsung, SK Hynix, Micron mantêm disciplina de oferta em NAND; preço médio do SSD corporativo atinge mais de 265% de crescimento anual em 2026, conforme a previsão da Citi.

Em suma, o preço-alvo de US$ 2025 da Citi coloca a SanDisk dentro da estrutura de precificação de “ativo de armazenamento AI com contratos de longo prazo”. O maior julgamento de investimento, neste momento, é: desde que os contratos de longo prazo de fato ampliem cobertura, as garantias financeiras sigam aparecendo no balanço e a Kioxia mantenha o guidance forte, a SanDisk não pode mais ser avaliada apenas como uma ação cíclica NAND tradicional. Mas se qualquer elo falhar, o preço das ações volta à lógica antiga de descontar lucros de pico.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

GOAT oscila 56,5% em 24 horas: sentimento do mercado de meme coins impulsiona fortes volatilidades de preço