O futuro da IA é energia! Após a maior fusão do século no setor de utilidades dos EUA, ações de empresas de energia, os novos "vendedores de pás" para os data centers de IA, ganham destaque

Enquanto os mercados globais de capitais ainda travam batalhas intensas pela concorrência entre GPUpoder de processamento e largura de banda de memória HBM, uma linha de transformação mais oculta e disruptiva está remodelando o cenário energético da América do Norte e do mundo. A eletricidade tornou-se o fator central que restringe a construção de centros de dados de IA. O problema atual não é a escassez de fornecimento total de energia, mas a tripla desconexão: a velocidade de acesso à rede elétrica está muito atrasada em relação à construção dos centros de dados, a infraestrutura regional de energia está envelhecida e incapaz de suportar um crescimento explosivo, e processos tradicionais de aprovação praticamente deixam de funcionar considerando o ritmo da era da IA.

Crisis de "desconexão" entre oferta e demanda de energia: Um gargalo sistêmico subestimado

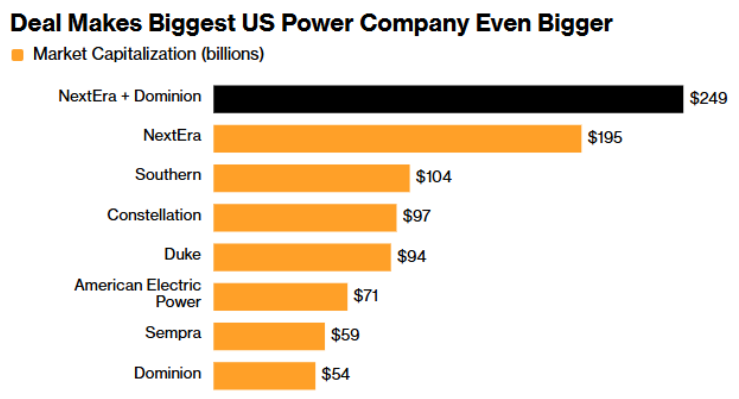

De acordo com a Brazilian Portuguese (Odaily), esta semana uma grande aquisição revelou esse sinal. Em 18 de maio, a NextEra Energy (NEE.US) adquiriu a concorrente Dominion Energy (D.US) por 67 bilhões de dólares — o maior negócio de aquisição de concessionária pública da história dos EUA. O que impulsionou essa transação não foi uma estratégia tradicional de energia, mas sim a sede insaciável dos centros de dados de IA por eletricidade — Dominion Energy detém mais de 51 GW em contratos de demanda de centros de dados, e o CEO da NextEra Energy, John Ketchum, descreveu isso como "um crescimento de demanda visto apenas uma vez na vida".

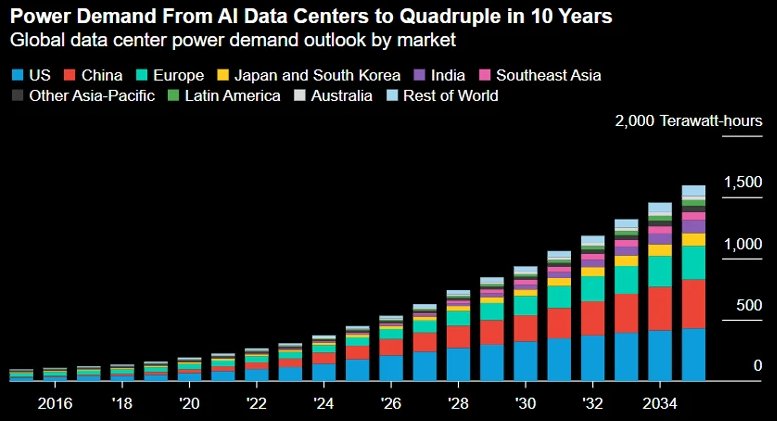

Essa negociação é o mais recente indicativo de que o fornecimento de energia se tornou o principal fator limitante para a expansão dos centros de dados de IA. Conforme dados da IEA, o consumo global de energia dos centros de dados aumentará 17% em 2025, atingindo 485 terawatts-hora, e a IEA prevê que esse número duplicará para cerca de 950 terawatts-hora até 2030. O artigo reúne as últimas tendências do setor para analisar profundamente, de ambos os lados da oferta e demanda, a lógica dos gargalos na energia IA, caminhos de reestruturação da cadeia industrial e os valores de investimento das empresas listadas relacionadas.

Segundo relatórios de pesquisa do setor, a demanda por energia dos centros de dados de IA na América do Norte tem uma taxa composta de crescimento de 73% em três anos, em forte contraste com o ritmo de avanço do acesso à rede e aprovações de conexão à rede. Em 16 de maio de 2026, um relatório da Monitoring Analytics revelou o núcleo desse conflito: os preços da eletricidade no maior mercado dos EUA, o PJM Interconnection, tiveram um aumento "irreversível" de até 76%. O relatório raramente usou o termo "irreversível", indicando que a estrutura de oferta e demanda de energia está mudando fundamentalmente.

Essa "crise de desconexão" está se propagando do ponto de acesso à rede para fora, remodelando toda a cadeia de suprimento de energia. Como apontado na conferência Data Center World 2026, a velocidade de expansão da infraestrutura de energia tornou-se um limite de fato para a implementação de IA, “a combinação de geração distribuída de eletricidade no local e plataformas imobiliárias de grande escala está se tornando um caminho viável para preencher a lacuna entre oferta e demanda”.

Em uma lógica de investimento mais duradoura, a análise da AInvest sugere que os investidores de infraestrutura energética estão vendo a IA como um impulsionador persistente de demanda — a categoria de ativos investíveis de infraestrutura energética está sendo reprecificada estruturalmente. Se as previsões da IEA sobre a expansão de energias renováveis acompanharem a demanda de atualização da infraestrutura em rede nos próximos dez anos, o influxo de capital institucional no setor de fornecimento de energia IA ainda está em uma fase estrutural inicial.

Ecossistema industrial em transformação: de “fornecimento pós-medidor” para “energia como serviço”

Frente aos gargalos da rede elétrica, o modo de fornecimento de energia dos centros de dados está passando por uma inovação estrutural, trazendo à tona novos modelos emergentes no setor energético.

“Geração pós-medidor”: Solução radical para superar os gargalos de rede

Tradicionalmente, centros de dados obtêm energia da rede através de concessionárias, mas diante de atrasos que podem durar anos, cada vez mais operadores estão migrando para o modelo de geração pós-medidor (behind-the-meter, BTM) — utilizando gás natural ou outras fontes para gerar energia no próprio local.

A atração desse modelo é multifacetada: permite aos operadores dos centros de dados evitar filas de conexão, obtendo vantagem temporal; o fornecimento direto elimina custos de transmissão e distribuição, aumentando a previsibilidade de custos; e a geração própria assegura padrões de qualidade e confiabilidade de energia necessários. Mas o custo também é evidente — a geração massiva de energia a gás enfrenta escassez de equipamentos, pressão por compromissos de redução de emissões e resistência nas aprovações comunitárias.

Dados mostram que os preços dos geradores a gás natural aumentam de 10% a 15% ao ano devido à demanda dos centros de dados de IA, com essa tendência prevista para durar até pelo menos 2028. O ciclo de entrega das turbinas a gás já chega a 1-3 anos, e as filas se estendem além de 2028 — os gargalos centrais do lado da oferta desses equipamentos estão criando novas condições restritivas. Profissionais do setor observam que mesmo com a adoção do modelo pós-medidor, não significa que o problema energético geral esteja reduzido, apenas transfere o peso da rede elétrica para a cadeia de gás natural, e a tensão do mercado energético pode persistir.

“Energia como serviço” em escala de gigawatt: Da posse ao serviço

Em 12 de maio de 2026 (UTC+8), a japonesa Hitachi e a americana X LABS anunciaram uma parceria estratégica para desenvolver “parques energéticos” de escala gigawatt para centros de dados de IA na América do Norte, oferecendo uma solução integrada de geração, armazenamento e gestão energética no modelo Energy as a Service (EaaS).

Esses parques energéticos são projetados como hubs locais de eletricidade, integrando várias fontes de geração, instalações de armazenamento, infraestruturas de transmissão/distribuição e sistemas de gestão energética, podendo coordenar-se com a rede elétrica regional e, ao mesmo tempo, atuar como fonte principal, fornecendo energia confiável e controlável em grande escala para os centros de dados. A parceria planeja usar entidades específicas de propósito (SPV) para fornecer serviços de ciclo completo — engenharia, desenvolvimento, operação e fornecimento de energia — com a X LABS responsável pela operação das SPVs, finanças e localização dos projetos, e a Hitachi fornecendo tecnologia de transmissão/distribuição em escala gigawatt, soluções de estabilização da rede e sistemas de armazenamento BESS.

O núcleo inovador desse modelo é: a oferta de energia é transferida de despesa de capital para despesa operacional, permitindo aos operadores de centros de dados obter rapidamente energia estável sem necessidade de investimentos massivos iniciais ou gestão complexa das operações energéticas. As empresas planejam concluir o primeiro parque energético no início dos anos 2030, e embora não seja uma solução de curto prazo, seu amadurecimento pode representar um importante fator para superar os gargalos de energia nos centros de dados de IA.

BESS: De substituição do diesel ao buffer de cargas IA

No ecossistema dos centros de dados, os Sistemas de Armazenamento de Energia em Bateria (BESS) têm um papel cada vez mais relevante. Os tradicionais geradores diesel de backup mostram várias limitações diante das cargas IA, e o BESS está se tornando não só uma alternativa viável, mas desempenhando uma nova função crítica — amortecer as rápidas e grandes flutuações de potência causadas pelas cargas de IA.

Chips IA durante processos de treinamento e inferência podem provocar variações intensas de carga de potência em escalas de microssegundos, um desafio inédito para a qualidade da energia da rede elétrica. O vice-presidente de infraestrutura IA da Oracle Cloud, Ram Nagappan, explica: “A rede elétrica tradicional e plantas de energia não conseguem responder às grandes flutuações de potência geradas por centros de dados IA, ocorrendo múltiplas vezes por segundo. O BESS atua como buffer para amortecer essas oscilações, tornando-se um requisito nos centros de dados IA.”

O MarketsandMarkets prevê que o mercado global de BESS crescerá de 50,81 bilhões de dólares em 2025 (UTC+8) para 105,96 bilhões até o final de 2030 (UTC+8); a BloombergNEF relata que a nova capacidade instalada global do BESS em 2025 (UTC+8) atingirá 112 gigawatts, um aumento de 48% sobre 2024 (UTC+8). Mais importante, o BESS está sendo implantado cada vez mais em conjunto com geradores de gás natural de resposta rápida e compensadores síncronos, formando arquitetura híbrida — nos projetos da Caterpillar e AIP na Virgínia Ocidental e nas transações da Baker Hughes com a Frontier Infrastructure para turbinas NovaLT, o BESS tornou-se componente padrão para aumentar a resposta transitória do sistema.

Mapa de beneficiários da cadeia industrial: Do chip ao concreto no investimento em energia IA

A demanda energética dos centros de dados IA está penetrando cada segmento da cadeia, desde grandes produtores independentes, concessionárias tradicionais, fornecedores de materiais de construção e distribuidores eletrônicos especializados, criando uma cadeia de beneficiários em múltiplos níveis.

Primeiro nível: Produtores independentes e novos nomes da energia nuclear

A Talen Energy (TLN.US) é uma das produtoras independentes com ligação mais direta ao fornecimento de energia para centros de dados IA. Opera cerca de 13,1 GW de infraestrutura energética nos EUA, incluindo 2,2 GW de capacidade nuclear na usina Susquehanna. Em junho de 2025 (UTC+8), Talen assinou um contrato de compra de energia (PPA) de 18 bilhões de dólares e 17 anos com AWS da Amazon, fornecendo até 1.920 megawatts de energia livre de carbono, contrato a ser concluído na reconfiguração de acesso à rede durante a troca de combustível da usina Susquehanna na primavera de 2026 (UTC+8). Em fevereiro de 2026 (UTC+8), Talen concluiu a aquisição de 2,6 GW de ativos de geração a gás natural da Energy Capital Partners no mercado PJM, fortalecendo sua flexibilidade e capacidade de negociação nos acordos de colocação de centros de dados. Em 19 de março de 2026 (UTC+8), Talen assinou um memorando com a X-energy sobre o reator modular pequeno (SMR), avaliando a implantação de reatores Xe-100 em Pensilvânia e no mercado PJM.

A Oklo (OKLO.US) representa o modelo mais avançado de “nuclear direto para IA”. Recentemente iniciou um plano de emissão de ações no valor de até 1 bilhão de dólares, respaldado por bancos de investimento de ponta como Goldman Sachs, Bank of America, Citi e JPMorgan. Entre seus principais projetos estão a usina nuclear Aurora em Idaho (primeira operação comercial prevista para 2028 (UTC+8)), um contrato com a Meta para fornecimento de 1,2 GW (parque no estado de Ohio, primeira fase mais cedo em 2030 (UTC+8)), e colaboração de modelagem de IA com NVIDIA, buscando um sistema de dupla capacitação “nuclear + infraestrutura IA”. No primeiro trimestre de 2026 (UTC+8), a Oklo reduziu prejuízo líquido para 33,1 milhões de dólares (prejuízo por ação de $0.19), abaixo da previsão de $0.20.

A Vistra Energy (VST.US) assinou em janeiro de 2026 (UTC+8) um PPA de 20 anos com a Meta, vendendo toda a capacidade de 2.176 MW das usinas nucleares Perry e Davis-Besse para a Meta, sustentando centros de dados IA. A Vistra registrou EBITDA ajustado de US$ 1,494 bilhão no primeiro trimestre de 2026 (UTC+8), recorde histórico. Sua estratégia central, “speed to power”, visa acelerar colocação, resposta à demanda e estratégias de ponte a gás para clientes cloud ultra-grandes, combate aos atrasos de acesso à rede. O guidance de lucro do núcleo da empresa para 2026 é de US$ 6,8 a 7,6 bilhões, significativamente acima dos US$ 5,7 a 5,9 bilhões de 2025 (UTC+8).

Segundo nível: Concessionárias tradicionais e infraestrutura elétrica

Em 18 de maio de 2026 (UTC+8), a NextEra Energy adquiriu a Dominion Energy por $67 bilhões, motivada pela demanda contratual de mais de 51 GW em centros de dados — equivalente a cerca de 50 grandes usinas nucleares em capacidade instalada. Dominion atende a região do “corredor dos centros de dados” no norte da Virgínia, por onde passa cerca de 70% do tráfego global de internet diariamente. American Electric Power (AEP.US) e Idacorp (IDA.US) são operadores tradicionais de rede com negócios conectados ao tema.

A AES Corporation (AES.US) assinou em fevereiro de 2026 (UTC+8) um PPA de 20 anos com o Google para abastecer um novo data center no condado de Wilbarger, Texas, usando modelo de geração colocada. Até o anúncio, a AES já havia assinado cerca de 12 GW em acordos de energia com clientes de data center, 9 GW destes com grandes provedores de cloud. Em março de 2026 (UTC+8), AES anunciou a aquisição privada por $33 bilhões, prevista para conclusão no final de 2026 (UTC+8) ou início de 2027 (UTC+8), transformando sua estrutura financeira para expandir energia limpa e atender data centers de grande escala.

A colaboração entre Hitachi (HTHIY) e X LABS para parques de energia em escala gigawatt coloca a Hitachi na vanguarda do mercado de energia para centros de dados IA, fornecendo soluções sistêmicas de alta tensão, estabilização de rede, qualidade da energia e integrando tecnologias BESS e plataforma AI HMAX de otimização energética.

Terceiro nível: Cadeia de suprimentos da construção e equipamentos especializados

O efeito de transbordamento do investimento em infraestrutura IA já alcança fornecedores de materiais de construção e equipamentos especializados.

A Prologis (PLD.US), tradicional gigante de logística imobiliária, está acelerando esforços no fornecimento de energia para centros de dados. No primeiro trimestre de 2026 (UTC+8), iniciou US$ 2,1 bilhões em novos projetos de desenvolvimento, sendo US$ 1,3 bi para dois centros de dados. Sua reserva de energia — capacidade de acesso já garantida ou em andamento — chegou a 5,6 GW, tornando-se eixo estratégico. Em parceria com NVIDIA, EPRI e InfraPartners, avalia a implantação de centros de dados microdomésticos de 5 a 20 MW perto de subestações públicas subutilizadas, planejando ter ao menos cinco projetos piloto ativos até o final de 2026 (UTC+8).

Insteel Industries (IIIN.US) é beneficiária direta da demanda por aço na construção de centros de dados. No primeiro trimestre de 2026 (UTC+8), receitas cresceram 23,3% para US$ 159,9 milhões, e lucro líquido subiu 602,4% para US$ 7,59 milhões. A administração considera centros de dados e projetos do IIJA como motores duplos da forte demanda em 2026 (UTC+8) — “Acreditamos que projetos de centros de dados servirão de ponte de transição temporária antes de uma retomada nos projetos privados não residenciais tradicionais”. A empresa planeja investir cerca de US$ 20 milhões em 2026 (UTC+8) para atualização de fábricas e sistemas de informação visando suportar o crescimento.

Richardson Electronics (RELL.US) está no elo upstream dos equipamentos de semicondutores nessa fase de investimento. A empresa entra em um ciclo ascendente “esperado há muito tempo”, impulsionado por negócios de equipamentos de fabricação de wafers de alta margem e demanda duradoura de centros de dados de IA, com projeção de ciclo mais longo que o típico de 6 a 12 meses de investimentos em equipamentos.

Outras empresas do setor incluem Alliant Energy (LNT.US), TransAlta (TAC.US), Capital Power (CPXWF) e Central Puerto SA (CEPU.US).

Resumo

Enquanto os mercados globais celebram a produção extra de milhares de GPUs a cada trimestre, o verdadeiro gargalo da indústria de IA se desloca silenciosamente — das fábricas de chips para transformadores e linhas de transmissão da rede elétrica. A aquisição de Dominon pela NextEra por US$ 67 bilhões é, essencialmente, a maior aposta de confiança do capital no futuro “energia, não chips”.

Essa linha de investimento merece atenção contínua não apenas por sua escala — dos 12 GW contratados pela AES aos 5,6 GW de tampos de energia da Prologis — mas por sua resiliência única frente aos ciclos econômicos. Independentemente de como as arquiteturas de modelos IA evoluam, processos de chips avancem ou o cenário geopolítico varie, uma vez construídos, os centros de dados representam fluxos de receita de longo prazo quase garantidos por contratos rígidos de demanda energética. Num setor acelerado por transformações tecnológicas e fortes oscilações competitivas, a certeza se torna o ativo mais valioso. A energia — esse recurso escondido nas profundezas da infraestrutura IA — pode ser a lógica de investimento mais certa para a próxima década.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

SKYAI oscila 40,2% em 24 horas: atividade de baleias e aumento no volume de negociações impulsionam recuperação