IPO da SpaceX: O maior lançamento da história, o desafio de precificar em 2 trilhões de dólares

Na noite de quarta-feira, SpaceX submeteu o S-1 à SEC. Na tarde de quinta-feira, o Starship V3 fará seu voo inaugural no Texas — duas ações separadas por menos de 24 horas, juntas parecem mais um ensaio do que uma coincidência.

Esta é a habilidade mais forte de Musk: transformar uma operação financeira em uma narrativa sobre o destino da humanidade. Mas no S-1 há um conjunto de números que nem a narrativa consegue esconder.

Uma empresa que terá um prejuízo líquido de 4,9 bilhões de dólares em 2025, por que quer vender por 2 trilhões de dólares?

Primeiro, vamos fazer as contas.

Em 2025, a SpaceX terá receita de 18,7 bilhões de dólares, com um prejuízo líquido de 4,9 bilhões. No ano anterior, 2024, ainda era lucrativa — lucro líquido de 791 milhões de dólares. Essa mudança de lucro para prejuízo acontece exatamente após a conclusão da aquisição da xAI em fevereiro de 2026.

A contabilidade da xAI é assim: receita de 3,2 bilhões de dólares, prejuízo operacional de 6,4 bilhões. Usar o dobro do dinheiro para adquirir um ativo deficitário e juntá-lo a uma máquina lucrativa — esse é o grande tema do balanço da SpaceX em 2025.

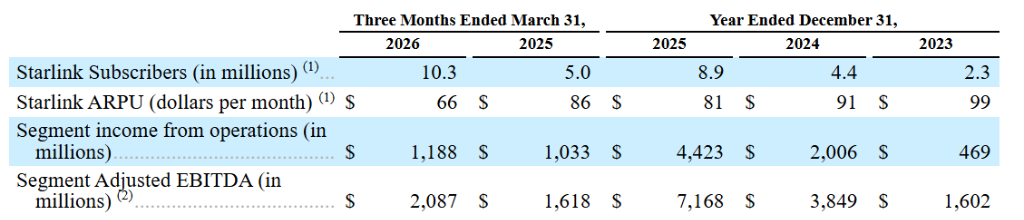

O lucro operacional da Starlink, de 4,4 bilhões de dólares, foi completamente engolido pela xAI e ainda fica insuficiente.

O verdadeiro problema não é se a SpaceX vale ou não a pena; a questão é quantos dos 2 trilhões de dólares estão pagando pela Starlink e quantos estão apostando nas outras iniciativas de Musk.

Starlink: esta parte é real

Separando xAI e a divisão de foguetes, a história da Starlink é bastante clara.

No primeiro trimestre de 2026, a Starlink teve receita de 3,3 bilhões de dólares e lucro de 1,2 bilhões. Os usuários cresceram de 2,3 milhões em 2023, para 4,4 milhões em 2024, 8,9 milhões em 2025 e 10,3 milhões no final do primeiro trimestre deste ano. O ritmo de crescimento não mostrou sinais de desaceleração.

Em relação à concorrência, o serviço comercial da internet via satélite Kuiper da Amazon ainda não foi oficialmente lançado, e está previsto para começar gradualmente este ano; OneWeb foca no mercado governamental e empresarial, sem competir diretamente com consumidores.

Este é um negócio com barreiras reais. Licenças de espectro, infraestrutura de satélite já implantada e a fidelidade dos usuários não são coisas que a Amazon pode comprar em 12 meses apenas investindo dinheiro.

Pela lógica SaaS de 30 vezes a receita, só o negócio de banda larga de consumo da Starlink valeria cerca de 380 bilhões de dólares. Com contratos corporativos, aplicações militares e conexão direta para celulares, o valor total estimado para a Starlink chega a cerca de 600 bilhões de dólares.

Esta é a parte mais sólida da narrativa.

O que mais 1 trilhão de dólares está comprando?

Análises independentes apontam um valor agregado para os segmentos da SpaceX (SOTP) entre 1,1 trilhão e 1,25 trilhão de dólares. O especialista em avaliação da Universidade de Nova York, Damodaran, sugere 1,22 trilhão; o PitchBook, entre 1,1 e 1,7 trilhão.

O alvo do IPO é de 1,75 a 2 trilhões de dólares, o que implica um prêmio de cerca de 500 a 750 bilhões, dependente de alguns pressupostos se concretizarem.

Primeira hipótese: Starlink aumenta seus usuários de 10,3 milhões para mais de 50 milhões. Não é impossível, mas exigiria expandir a escala atual em quatro vezes, ainda resistindo à pressão crescente da concorrência da Amazon.

Segunda hipótese: xAI atinge equilíbrio financeiro e se torna um player principal no mercado de IA. Atualmente, são 1,9 milhão de assinantes pagantes, contra uma estimativa de mais de 100 milhões para o ChatGPT da OpenAI. O custo do treinamento do Grok 4 é de 500 milhões de dólares cada vez, e o setor de IA tem um gasto de capital trimestral de 7,7 bilhões, anualizado em mais de 30 bilhões. Esse valor ainda está acelerando e no S-1 está declarado que os modelos serão ampliados para “trilhões de parâmetros”.

Terceira hipótese: Starship comercializa, reduz o custo de lançamento em uma ordem de magnitude e abre uma nova economia espacial. O V3 que voa hoje é o 12º teste de voo; a comercialização pode começar no segundo semestre de 2026 — existe uma janela de tempo, mas também muita incerteza.

Se todos os três pressupostos se confirmarem, 2 trilhões fazem sentido. Se qualquer um falhar significativamente, o valor precisa ser reavaliado.

85,1%: novo limite para governança corporativa no Vale do Silício

Sobre estrutura de governança, o S-1 é direto: Musk, via ações Classe B (10 votos por ação), detém 85,1% dos direitos de voto. Os investidores do mercado aberto compram ações Classe A, com um voto por ação.

Nas decisões envolvendo estratégia, nomeação de liderança e alocação de capital, a opinião dos investidores particulares e institucionais juntos não tem força para alterar nada. A empresa pode inclusive usar a exceção de “companhia controlada”, dispensando a maioria de conselhos independentes e de comitês salariais independentes.

Os fundos de pensão de Nova York e Califórnia já enviaram uma carta considerando essa estrutura como “o arranjo de oferta pública mais favorável para uma gestão já visto”.

Quando Google foi ao mercado, Page e Brin detinham juntos cerca de 57% dos direitos de voto; quando Meta foi listada, Zuckerberg tinha cerca de 57%. Em ações de tecnologia de grande capitalização, 85% é um novo limite.

Ao comprar SpaceX, você adquire o direito econômico — se o preço das ações subir, você lucra. Mas não recebe nenhum direito de governança. Musk administra SpaceX, Tesla, xAI e The Boring Company simultaneamente, decisões de interesses cruzados são tomadas só por ele, sem mecanismos de restrição.

Não se trata de julgamento moral; está incluído na precificação de risco.

Após a oferta, quem atua primeiro?

No cronograma, quem será mais impactado é a Tesla — isso começa já durante o roadshow.

Nos últimos anos, muitos investidores compram Tesla em parte para conseguir exposição indireta à SpaceX, o vínculo pessoal de Musk fazia da Tesla um “proxy” para SpaceX. Com a SpaceX listada separadamente, esse raciocínio desaparece; quem quiser exposure para SpaceX pode comprar diretamente SPCX.

Essa migração de posições acelerará se o preço de emissão do SPCX for bem aceito e não cair na estreia; ao contrário, se as ações da SpaceX despencarem no primeiro dia e o mercado questionar o valor, a Tesla pode até não cair — o vínculo entre as duas será cortado, eliminando a pressão de migração.

Nos dias ao redor da estreia, a Nasdaq enfrentará atritos de liquidez. Os 75 bilhões levantados tornam-se o maior volume de captação da história, concentrando a retirada de recursos do mercado durante o roadshow, precificação e período de congelamento de pedidos. Esse impacto é maior nas ações de crescimento com alta valorização, dado o alto overlap entre estes fundos e o fluxo para SPCX. Se o clima do mercado for positivo, o atrito será digerido; se coincidir com um declínio na propensão ao risco, o efeito se amplificará.

A lógica para Nvidia e TSMC pouco se relaciona com o sucesso do IPO.

O dispêndio de capital trimestral de 7,7 bilhões de dólares pela xAI já está documentado no S-1, e não depende do preço de abertura. Trata-se de uma demanda incremental certa; se o mercado reprecificará ou não esse aumento depende de os investidores interpretarem o gasto da xAI como pedidos reais ou apenas mais um “conto de queima de dinheiro” de Musk — atualmente, ambas as leituras coexistem.

Por fim, tudo recai sobre o mercado de IPOs. Se a SpaceX fechar acima do preço de emissão no primeiro dia, OpenAI e Stripe podem antecipar seus cronogramas para oferta pública; se o preço cair ou mal se sustentar, a janela se fechará de novo e os unicórnios terão de esperar.

S-1 entregue ontem à noite, foguete decola hoje

Hoje à tarde, às 18:30 horário leste americano (UTC+8), Starship V3 decola do Texas, executando o 12º teste de voo, sendo um dos objetivos implantar 20 satélites simulados da Starlink.

Esse momento não parece acidental. S-1 entregue ontem à noite, Starship voando hoje, ambas as notícias compartilhando o mesmo ciclo. Investidores institucionais projetam valor a partir dos números financeiros; manchetes exibem imagens dos foguetes decolando — Musk sabe bem: só os dados financeiros não contam uma história de 2 trilhões, mas números mais foguetes têm poder diferente.

Se o V3 for bem sucedido, ao menos um dos três pressupostos do S-1 ganha verificação física. Se falhar, o valor da Starship ficará sob questionamento, com dúvidas persistindo durante o roadshow.

Esse é o único fator de suspense real hoje.

O que acompanhar a seguir

O resultado de hoje com o Starship V3 é o primeiro marco, sucesso ou fracasso será repetidamente discutido durante o roadshow pelos institucionais.

12 de junho é o dia da precificação. O desempenho inicial acima de 1,75 trilhão de dólares será o sinal mais direto do IPO — se cair abaixo, não é problema só da SpaceX, mas OpenAI e Stripe sentirão impacto.

O primeiro relatório financeiro completo após a listagem deve sair em agosto. Dois números são críticos: primeiro, se os usuários da Starlink ultrapassarão 12 milhões, confirmando o ritmo de crescimento; segundo, se o prejuízo trimestral da xAI vai diminuir, testando se os 30 bilhões em gastos anuais de capital podem gerar aumento de receita.

Em uma perspectiva de longo prazo, vale monitorar quando a Amazon Kuiper iniciará de fato seu serviço comercial. Até esse dia, a lógica de valor da Starlink está praticamente fechada; depois, o prêmio competitivo será recalculado pelo mercado.

Starlink é real. Lucro operacional de 4,4 bilhões, 10,3 milhões de usuários, barreiras evidentes.

Mas ao comprar SpaceX, você também leva: um negócio de IA queimando 7,7 bilhões por trimestre, um Starship que ainda requer vários testes de voo, e um contrato que coloca 85% do poder decisório em uma única pessoa.

Dos 2 trilhões de dólares, quanto está pagando pelo que a Starlink já conquistou e quanto é adiantamento pelo que ainda não aconteceu — essa questão cada investidor precisa responder ao decidir solicitar as ações.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

ILY oscila 62,7% em 24 horas: sem novos catalisadores evidentes, mantém volatilidade após lançamento

BSB oscila 223,7% em 24 horas: competição de trading na Binance impulsiona volatilidade especulativa intensa

M coin oscila 27,3% em 24 horas: preço sobe de US$2,66 para a máxima de US$3,39 e depois recua para US$2,68

EDENNEW oscila 59% em 24 horas: grande volatilidade de preço, mas sem fatores claros e públicos identificados