Títulos australianos: Observação do mercado diante da expansão orçamentária e da reduç�ão da oferta

Com a narrativa macroeconômica global mudando para “juros altos por mais tempo” (Higher for longer), os títulos do governo australiano (ACGB) estão entrando numa nova rodada de correções de precificação. Sob a combinação política de uma expansão pró-cíclica do orçamento federal e um aperto restritivo do Banco Central da Austrália (RBA), a surpreendente redução do plano de emissão sugere que o mercado de ACGB está apresentando valor de alocação em determinados vencimentos.

1. Expansão fiscal pró-cíclica prolonga o ciclo de aperto monetário

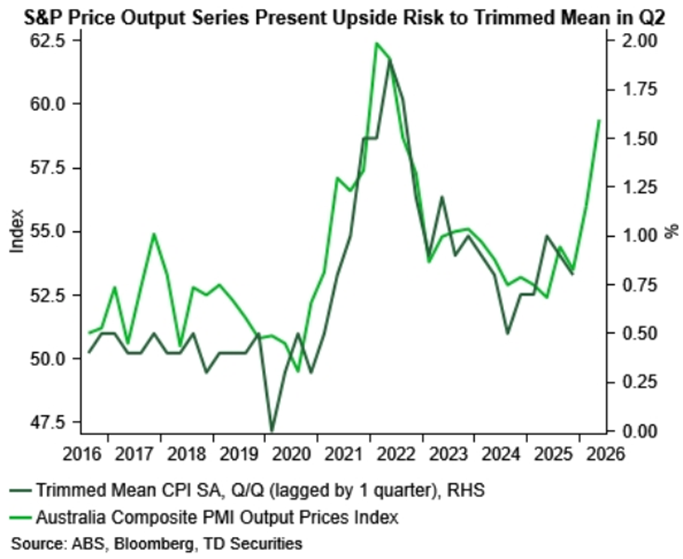

Recentemente, a principal linha de precificação do mercado de ACGB está relacionada às políticas domésticas, onde a expansão do orçamento fiscal intensifica as expectativas de resiliência inflacionária. Embora o orçamento federal para o ano fiscal de 2026/27 destaque o “alívio no custo de vida” (subsídios de energia e auxílio aluguel), na essência trata-se de uma expansão fiscal pró-cíclica. Esses subsídios liberam, de forma indireta, a renda disponível das famílias. Somando-se à redução do imposto de renda individual que entrará em vigor em julho, haverá uma injeção concentrada na demanda agregada, aproximando-se do limite de capacidade da economia na segunda metade de 2026. A liberação secundária do poder de compra intensifica a persistência e a viscosidade da inflação núcleo, medida pela média aparada (Trimmed Mean).

O índice de preços da produção composto da S&P sinaliza risco de alta para o CPI de média aparada no Q2

2. Plano de emissão com “redução inesperada”

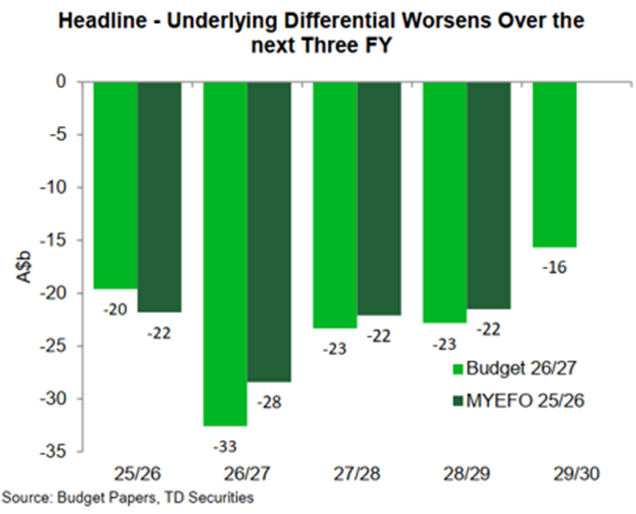

Embora o orçamento tenha elevado as projeções do déficit fiscal futuro devido ao aumento das despesas, a moderação da oferta evidenciada pela relação micro de oferta e demanda trouxe benefícios marginalmente positivos ao mercado de ACGB.

O mais recente plano de empréstimos divulgado pela Australian Office of Financial Management (AOFM) demonstra uma disciplina significativa na oferta: para o ano fiscal de 2026/27, o valor total de emissão planejado é de 85 bilhões de dólares australianos; depois de descontar os títulos vencidos, a emissão líquida prevista é de apenas 42 bilhões de dólares australianos. Esse valor líquido de emissão está visivelmente abaixo do consenso de mercado, que era de 90 bilhões. Devido às reservas de caixa governamentais previamente robustas, não há necessidade de ampliar a emissão de títulos. O alívio inesperado da pressão de oferta compensa efetivamente a pressão de venda causada pela expansão fiscal, protegendo especialmente as séries de vencimento curto e médio favorecidas no plano da AOFM.

Evolução histórica do total de emissões e emissões líquidas da AOFM (redução inesperada em 2026/27)

3. Visão e perspectivas para o mercado de ACGB

Baseado na dupla lógica da “resiliência inflacionária” e da “moderação da oferta”, o mercado de ACGB pode apresentar as seguintes características:

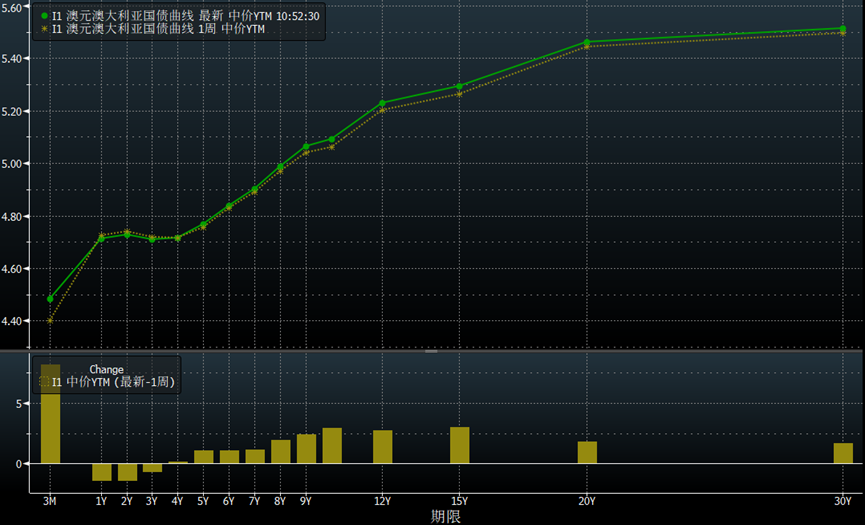

1. Preço bem refletido nos vencimentos curto e médio, alto valor de alocação

Atualmente, o rendimento dos ACGBs de 3 anos está entre 4.60% e 4.80%. Como a curva dos swaps de índice overnight (OIS) já precificou adequadamente uma taxa terminal de 4.60%, e a oferta futura de novos títulos será limitada, o prêmio de oferta é diluído e o fundo político está definido, os juros de vencimento curto e médio exibem alto valor de alocação.

2. Vencimento longo impulsionado por fatores macro externos; spread “AUS-EUA” pode diminuir

O rendimento absoluto dos ACGBs de 10 anos costuma ser guiado pelo desempenho dos títulos soberanos globais como os títulos americanos. Considerando a Austrália como exportadora líquida de commodities e energia, sua base econômica é mais resiliente que a dos EUA devido ao mercado de trabalho forte e ao prêmio dos recursos. Se as perspectivas de crescimento global tenderem à fraqueza, os ACGBs podem apresentar desempenho superior aos títulos americanos, reduzindo assim o spread “AUS-EUA” de 10 anos.

3. A curva de rendimento tende a se inclinar após ficar plana

No segundo semestre, com a liberação do poder de compra fruto da redução de impostos e dos subsídios fiscais, o risco de inflação núcleo e o prêmio de longo prazo podem ser elevados, pressionando os vencimentos mais longos dos ACGBs; já os títulos de curto prazo, favorecidos pela redução de oferta da AOFM e pela precificação completa do aumento de juros, têm rendimento relativamente controlado. Assim, a curva de rendimento do ACGB tem alta possibilidade de evoluir de plana para mais inclinada.

Curva de rendimento até o vencimento dos ACGBs

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

B2 (BSquaredNetwork) oscila 44,3% em 24 horas: preço dispara e recua, sem um catalisador único identificado