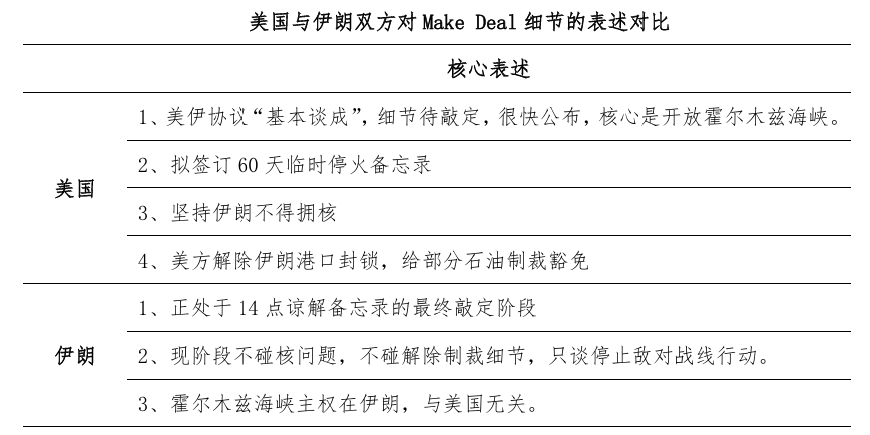

EUA e Irã fazem acordo: para onde vão o ouro e os títulos do Tesouro dos EUA?

Morning FX

O “Entendedor” fez mais um acordo, desta vez com o Irã.

Durante o fim de semana, o Entendedor e oficiais da Casa Branca liberaram intensamente informações de que estão prestes a fazer um acordo com o Irã. Pela experiência anterior, sempre é necessário ver as notícias dos EUA + Irã para entender o quadro. Comparando as informações divulgadas durante o fim de semana pelos americanos e iranianos, a probabilidade de ambos chegarem a uma espécie de “memorando de cessar-fogo” já é bastante alta.

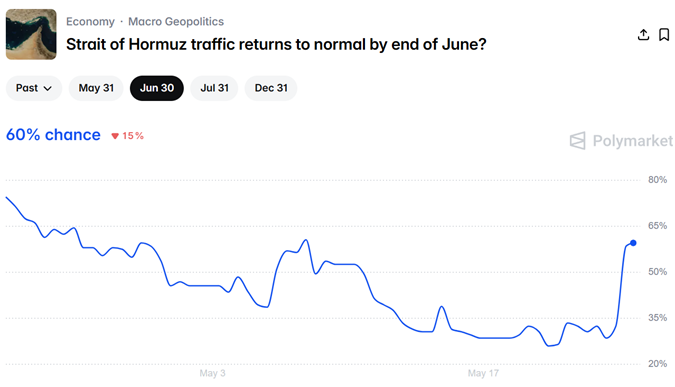

O principal critério para avaliar a qualidade do acordo é claramente a retomada da navegação no estreito.Os dados de Polymarket mostram que a expectativa do mercado para a retomada do fluxo normal de navios pelo Estreito de Hormuz até o final de junho subiu para cerca de 60%, o maior valor dos últimos meses.

A meu ver, é difícil que o fluxo de navios volte ao nível anterior ao conflito, mas, desde que haja alguma retomada marginal (por exemplo, cerca de 30 embarcações por dia), será positivo para as transações. Neste ano, devido à inflação e expectativas de aumento de juros, os ativos atrelados à taxa global (títulos americanos, SOFR, ouro etc.) vêm sofrendo. O acordo também representa uma “chuva após longa seca”.

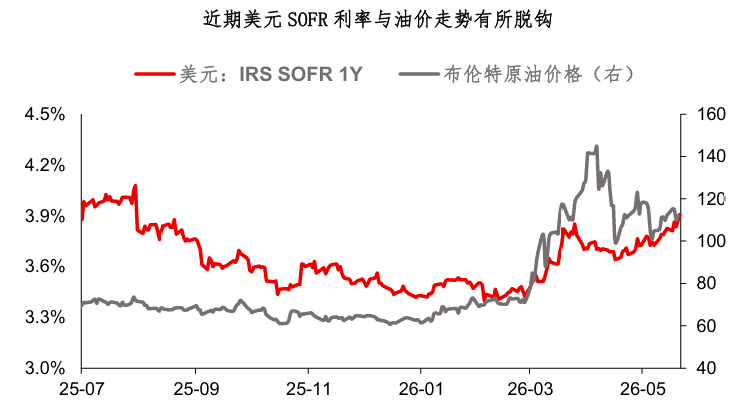

Por outro lado, o desafio enfrentado pelos ativos de taxa global atualmente não é só o estreito e o preço do petróleo.Muitos notaram que, no último mês, o preço central do petróleo está baixando (110→100), mas a taxa dos títulos americanos só sobe. Mesmo após as notícias do acordo no fim de semana, o preço internacional do petróleo caiu 8% no mercado paralelo, enquanto o ouro subiu apenas 0,7%. A alta do ouro não corresponde à queda do petróleo...Uma série de indícios mostra que os desafios dos ativos de taxa são vários, e o preço alto do petróleo pode ser apenas uma das causas. Mesmo se o bloqueio do estreito acabar e o petróleo cair, não significa que os títulos americanos e o ouro terão grandes movimentos.

Recentemente, um relatório de pesquisa do Deutsche Bank (FX blog, 21 de maio), escrito por George Saravelos, chefe global de pesquisa de forex do banco, trouxe boas ideias.George observa que esta alta de inflação global está sendo impulsionada conjuntamente por gastos de capital e demanda, e o choque do petróleo é apenas um dos fatores.Especificamente, seus pontos incluem:

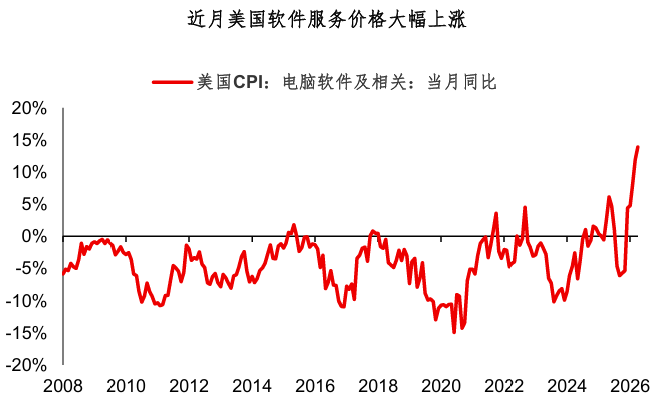

1.Inteligência Artificial (AI) tem efeito inflacionário.Segundo dados de emprego, CPI, exportação e salários deste ano, o impacto da AI na economia favorece a inflação e não a deflação;

2.Existe “estímulo fiscal invisível” no mercado.George observa que países como Coreia do Sul e Japão praticam controle de preço final da gasolina, e, no cenário de petróleo a US$ 100 por barril, os subsídios fiscais equivalem a cerca de 0,5% do PIB de cada país. Isso é um tipo de “estímulo fiscal invisível” e os consumidores não sentem o impacto diretamente.

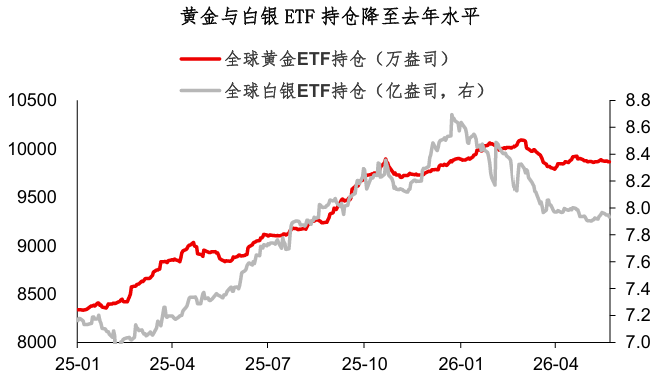

De forma ampla, há um problema comum nos mercados de ouro e títulos americanos este ano: o mercado está “raso”.Em outras palavras, falta dinheiro para investimento de longo prazo. Por exemplo, as posições em ETF de ouro caíram ao nível de dezembro passado; as de prata ao nível de agosto passado. Com um mercado estruturalmente “raso”, é difícil formar tendências fortes. Em relação aos títulos americanos, a lógica de longo prazo do ouro é mais definida, mas ainda requer tempo para amadurecer.

Resumo do compartilhamento de hoje:

1. O “Entendedor” fez mais um acordo. Comparando as informações liberadas durante o fim de semana pelos EUA e Irã, a chance de ambos chegarem a uma espécie de “memorando de cessar-fogo” é grande. Para títulos americanos e ouro, a retomada da navegação no estreito é positiva do ponto de vista transacional, mas não necessariamente trará grandes movimentos;

2. A pesquisa do Deutsche Bank destaca que esta alta de inflação global é impulsionada conjuntamente por gastos de capital e demanda, e o choque do petróleo é apenas um fator. Mesmo após as notícias do acordo divulgadas no fim de semana, a queda do preço do petróleo no mercado paralelo não corresponde à alta do ouro... Uma série de indícios mostra que os desafios enfrentados pelos ativos de taxa global este ano são complexos, e o desafio inflacionário está longe de acabar;

3. De forma ampla, há um problema comum este ano nos mercados de ouro e títulos americanos: estão “rasos”. Eu tendo a pensar que, com 1Y SOFR em 3,7% e títulos americanos de 10Y em 4,4%, já é possível considerar realizar lucro. A lógica de longo prazo do ouro é mais definida que dos títulos americanos, mas também espera tempo para amadurecer.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

B2 (BSquaredNetwork) oscila 44,3% em 24 horas: preço dispara e recua, sem um catalisador único identificado