Последний аналитический отчет Jefferies: Реализация структуры HALO в транспортном секторе: настоящим "рвом" эпохи AI являются не коды, а железные дороги.

Всем привет, я Юйдоу.

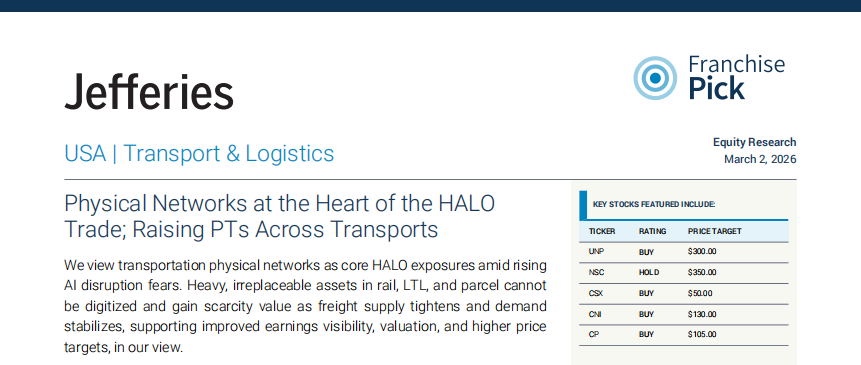

2 марта 2026 года Jefferies опубликовала отчет по транспортной и логистической отрасли:

«Physical Networks at the Heart of the HALO Trade; Raising PTs Across Transports»

Ключевые выводы доклада однозначны:

В условиях, когда риски замещения AI постоянно преувеличиваются, транспортные активы с уникальной физической инфраструктурой становятся типичными примерами в рамках модели HALO (Heavy Assets, Low Obsolescence — тяжёлые активы с низким риском устаревания).

Jefferies подчёркивает: AI может оптимизировать эффективность, но не в состоянии оцифровать физическую инфраструктуру. Железнодорожные сети, портовые системы, авиапарки — все эти долгосрочные капиталоёмкие активы становятся всё более ценными за счёт своей редкости.

В условиях активных дискуссий о возможном разрушительном воздействии AI данный взгляд фундаментален для структуры рынка.

I. Разделять «автоматизируемые задачи» и «невоспроизводимые активы»

Первая ось доклада — различие между задачами и активами.

AI может оптимизировать:

эффективность маршрутизации

ценовые модели

коэффициент использования активов

Но не может воспроизвести:

право на железнодорожные пути

плотность терминальной сети

структуру маршрутов и аэропарка

массовые операционные данные, привязанные к физической сети

Jefferies отмечает, что основная ценность железнодорожных компаний, таких как UNP, NSC, CSX, CNI, CPKC, заключается в самой их сети.

У этих активов три признака:

чрезвычайно длительный цикл строительства

очень высокий регуляторный порог

практически невозможность повторного строительства

AI повышает эффективность, но не ослабляет барьер в виде сети.

В среде, где растёт тревожность по поводу замещения, дефицит таких активов наоборот становится ещё ценнее.

II. Улучшение фундаментальных показателей: сокращение предложения и одновременное восстановление спроса

Вторая логика связана с фундаментальными показателями отрасли.

Jefferies отмечает:

ускорение выхода мощностей с рынка

рост Load-to-truck ratio

Spot rates сильнее сезонности

ISM Manufacturing PMI в феврале 2026 года второй месяц подряд выше 50

После завершения сокращения запасов активность в производстве стабилизируется на предельном уровне.

Исторический опыт показывает:

Рост новых заказов → с лагом передаётся на грузооборот → улучшается ценовая власть

В условиях ограниченного предложения восстановление маржинального спроса означает рост прогнозируемости прибыли.

Логика транспортного сектора переходит от «давления цикла» к «восстановлению прибыльности».

III. Повышение целевых цен: смещение оценки вверх

На основе вышеизложенного Jefferies повышает целевые цены на акции ряда компаний:

UNP: $300 (ранее $285)

NSC: $350 (ранее $300)

CSX: $50 (ранее $42)

CNI: $130 (ранее $115)

CP: $105 (ранее $85)

Также повышены целевые цены по компаниям XPO, UPS, FedEx и др.

Логика отчета прозрачна:

дефицит производственных мощностей улучшает ценовую структуру

увеличивается стабильность денежных потоков

AI усиливает признание уникальности физических сетевых активов

Оценка теперь смещается в пользу «предсказуемости кэшфлоу».

Моя точка зрения:

Ценность этого отчета — не в конкретных целевых ценах.

Заслуживает внимания именно применение модели HALO к реальным секторам.

Последние два года на рынке обсуждали: сократит ли AI маржу традиционных индустрий.

Но ответ Jefferies таков:

Когда растёт возможность замещения, растёт и премия за невоспроизводимые активы.

Если рассматривать это в общей логике аллокации активов:

Премия на софте строится на потенциале роста.

Премия на тяжёлых активах — на невозможности копирования.

Когда рынок переходит от «нарратива роста» к «предсказуемости кэшфлоу»,

структура оценки естественно меняется.

Транспортный сектор — лишь один пример.

Реальная переоценка происходит в отношении «активов с низким риском устаревания».

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Колебание ESIM (Depinsim) за 24 часа составило 40,5%: увеличение объема торгов привело к волатильности цены