Goldman Sachs: Рынок процентных ставок слишком "ястребин", для отскока фондового рынка не нужно "решать проблемы", достаточно того, что "шок достиг своего предела"

Война в Иране оказывает влияние на глобальное ценообразование активов, и по мнению Goldman Sachs, рынок уже существенно переоценивает риски ужесточения денежно-кредитной политики. Для разворота рынка акций вовсе не обязательно дожидаться окончательного разрешения кризиса – достаточно, чтобы участники увидели границы нисходящих рисков.

Главный кросс-активный стратег Goldman Sachs Доминик Уилсон в последнем отчёте отмечает, что с момента обострения конфликта в Иране участники рынков в основном воспринимают происходящее как масштабный "ястребиный шок в политике", а не шок в росте, что вызвало значительный пересмотр вверх процентных ставок в ведущих экономиках. Эта реакция явно ошибочна по своей амплитуде, а риск понижения ставок носит ярко выраженный ассиметричный характер.

Одновременно исторический опыт показывает, что для восстановления фондового рынка не требуется полного разрешения кризиса — рынку достаточно увидеть, что нисходящие риски достигли предела. В случае пандемии COVID-19 и торговых войн откат рынка происходил до наступления пика давления на реальный сектор. Несмотря на то, что текущие оценки уже более пессимистичны, чем базовый сценарий, они могут всё ещё недооценивать вероятность рецессии в США и более негативный сценарий по ценам на нефть.

В рамках распределения активов, как только хвостовые риски снижаются, в наибольшем выигрыше оказываются американские и европейские акции, казначейские облигации США, валюты Европы; в более неблагоприятных сценариях европейские активы, иена и позиции с низкой доходностью предоставляют лучшую защиту.

Основное направление рынка верное, но "масштаб ястребства" превышает фундаментальные показатели

Волатильность, вызванная войной в Иране, в целом соответствует макроэкономической логике — рост риск-премий, ослабление циклических активов, давление на страны-импортеры энергоресурсов, переоценка инфляции и ставок. Однако по амплитуде и структуре реакции есть два явных отклонения от фундаментальных ожиданий.

Во-первых, и это главное, ожидаемое ужесточение политики на рынке существенно превышает разумные уровни, которые можно обосновать историей. Исторически шоки предложения на рынке нефти влияли на ставки неоднозначно — эффект от замедления роста и инфляционного давления обычно компенсируют друг друга. Однако сейчас ожидания ужесточения политики мгновенно заложены в цены – ожидания повышения ставок на передних краях резко выросли. Моделирование, разделяющее шоки на рост и политику, показывает, что текущий кризис в основном воспринимается рынком как крупный ястребиный шок, а не шок роста.

Во-вторых, активы с хорошей динамикой до войны упали сильнее, чем диктовали бы фундаментальные факторы, что указывает на дополнительный эффект вынужденных продаж, затронувший рынки ставок, отдельные внеамериканские акции, валюты и золото.

Цены на повышение ставок переоценены, доходности склонны к ассиметрии вниз

Текущий рынок ошибочно оценивает профиль будущих ставок, а понижающий риск — очевидно ассиметричен. В ценах уже фактически отражены ожидания ужесточения политики почти во всех ведущих экономиках, а опционы пут на звонку по коротким ставкам прямо закладывают множественные повышения в США, еврозоне и Великобритании в этом году. Однако взвешенные средние прогнозы ставок ниже форвардных цен, и разница наиболее заметна в США и Европе.

История показывает, что после шоков предложения на рынке нефти, ставки политики растут лишь умеренно — в течение 1-3 месяцев, но затем снижаются через 6-9 месяцев по мере роста опасений за динамику экономики. Во время шока на нефтяном рынке в 1990 году рынок также резко заложил в цену ястребиный сценарий — однако ФРС затем агрессивно понизила ставку. На этот раз опасения по поводу инфляции могут оказаться преувеличенными на фоне риска замедления экономики и роста безработицы, особенно в США, но это касается и СНБ.

До стабилизации цен на нефть доходности будут под давлением сверху, и избавиться от этой динамики в краткосрочной перспективе не удастся.

Оценки роста ниже базовых, хвостовые риски не отражены

Что касается оценки роста, Goldman Sachs считает, что сейчас рынок подразумевает темпы роста экономики США на уровне 1,3% в следующие 12 месяцев — ниже их базового сценария, но, возможно, не учитывает более негативный сценарий по нефти.

Оценка темпов роста всё ещё уязвима. В случае реализации более негативного сценария по нефти рынок не заложил весь хвостовой риск. При этом само ужесточение глобальных финансовых условий — повышение ставок — уже способно привести к значимому понижению темпов роста, а если эта динамика сохранится или усилится, то негативный шок может оказаться больше, чем заложено в базу.

Текущая оценка хоть и более пессимистична, всё же может не в полной мере отражать вероятность рецессии в США на уровне 30% и риски худших сценариев по нефти.

Для отскока акции не важно "решение проблемы", важен "пик шока"

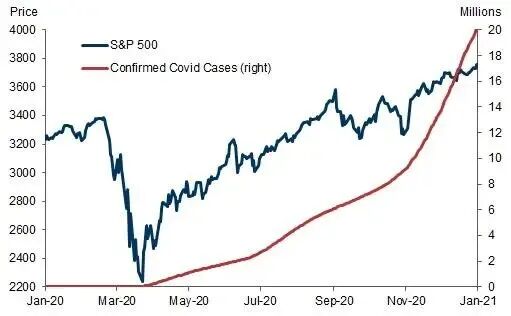

Во время кризисов самые резкие развороты на рынке часто связаны именно с сужением хвостового риска, а не с полным разрешением кризиса. Опыт COVID-19 и торговых войн показывает, что акции начинают расти раньше, чем наступает худший момент в реальной экономике — фондовый рынок опережает реальный сектор по динамике.

Во время пандемии COVID-19 S&P 500 развернулся вверх задолго до резкого роста числа заболевших. В прошлом году ралли на рынках США началось раньше, чем выросли реальные эффективные тарифные ставки.

При уровне P/E 25x даже если полностью списать прибыль индекса S&P 500 за год, рынок просядет лишь на 4%. Это значит, что даже при ожидаемом дальнейшем экономическом ущербе рынку важно лишь видеть границы шока, чтобы образовалось дно — "размытый сценарий разрешения" тоже способен дать импульс к отскоку.

Самый короткий путь триггера — смягчение конфликта хотя бы частично, даже при сохранении риска перебоев поставок. В большинстве сценариев цена на нефть сохранится выше довоенных значений, а улучшения условий торговли будут лишь частичными.

Кросс-активное распределение: три оси определяют выгодные активы

Кросс-активная структура нацелена на три ключевые оси: активы, выигрывающие от сужения хвостовых рисков по циклу, активы-бенефициары улучшения условий торговли, а также активы, выигрывающие от смягчения политики.

В благоприятном сценарии ставки и акции растут синхронно, волатильность резко падает, доллар слабеет. В привязке к волатильности по опционам, наиболее интересны длинные позиции в акциях США/Европы, кредитных инструментах, европейских валютах (включая валюты CEE-3) и UST. Также развернуть внимание стоит на рынки Кореи, Японии и отдельные циклические секторы США, которые перепроданы; если появятся явные сигналы смягчения, девелоперы недвижимости могут опережать рынок по доходности, а также сохраняется потенциал роста у золота.

На среднесрочном горизонте предпочтение отдаётся активам-бенефициарам пересмотра условий торговли: британским, австралийским, бразильским акциям, реалу, AUD, MXN, а также меди и золоту.

В негативном сценарии европейские активы (акции, валюты, кредит) сохраняют защитную функцию в большинстве неблагоприятных ситуаций; при фокусе рынка на рецессии укрепятся иена и длинные низкодоходные позиции, а AUD, CAD и часть высокодоходных валют emerging markets могут использоваться как хедж против доллара и иены; медь окажется под ещё большим давлением.

Общий вывод по сценариям: облигации имеют "улыбочную кривую", волатильность акций структурно возрастёт

Во всех сценариях есть два относительно универсальных вывода, не зависящих от точного разрешения кризиса.

Во-первых, по кривой доходности облигаций есть "улыбка". И в случае снижения ястребиных ожиданий на фоне стабилизации, и при панике из-за рецессии облигации — прежде всего короткие ставки G10 — и иена поддерживаются. Это значит, что ставки по облигациям потенциально могут снижаться при любом сценарии развития событий.

Во-вторых, долгосрочная волатильность акций и кредитные спрэды будут структурно расти. По большинству путей, в том числе базовому, ожидания волатильности останутся выше, а спрэды — шире.

Что касается защитных сценариев, европейские активы остаются сильнее как в позитивных, так и в негативных ситуациях; а в случае углубления кризиса снижение циклических валют — AUD и CAD — против доллара и иены станет ещё привлекательнее.

~~~~~~~~~~~~~~~~~~~~~~~~

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Популярное

ДалееЮжная Корея начала предоставлять денежную помощь уязвимым группам населения, чтобы смягчить экономическое давление, вызванное ростом цен на нефть.

После резкого роста, 59% рыночной капитализации американских акций держится на ожиданиях будущего, в этом сезоне финансовой отчетности прогнозы важнее результатов