Кризис частног�о кредитования распространяется, рынок CLO становится следующей точкой риска

Турбулентность на рынке частного кредитования распространилась от BDC (компаний развития бизнеса) на более широкий кредитный экосистем. Несмотря на то, что генеральный директор JPMorgan Дэймон считает, что это пока не представляет системного риска, последние аналитические отчеты Barclays и UBS раскрывают упущенную слепую зону: глубокая привязка частного кредитования к рынку облигаций, обеспеченных кредитами (CLO).

Поскольку компании развития бизнеса (BDC) сталкиваются с крупными погашениями, оценка частного кредитования может быть вынуждена перейти от «оценивается по модели» к «оценивается по рыночной стоимости», и инвесторам следует остерегаться ударов по чистой стоимости активов, вызванных снижением цены базовых активов (особенно займов на программное обеспечение/SaaS).

В то же время спреды по необеспеченным облигациям BDC значительно увеличились, тогда как ценообразование частных кредитных CLO пока не полностью отразило эту реальность. Barclays отмечает, что BDC и CLO с рейтингом Single-A имеют высокую сопоставимость, и по мере роста дефолтов по займам на программное обеспечение рынок CLO может стать следующим источником риска.

UBS предупреждает, что рост дефолтов по частному кредитованию приведет к резкому сокращению объема выпусков кредитов с левереджем и CLO, а из-за высокой степени совпадения инвесторов между публичным и частным кредитными рынками ликвидностное давление может быстро распространиться на более широкий открытый рынок кредитования.

Начало кризиса: волна погашений BDC и проблема прозрачности оценки

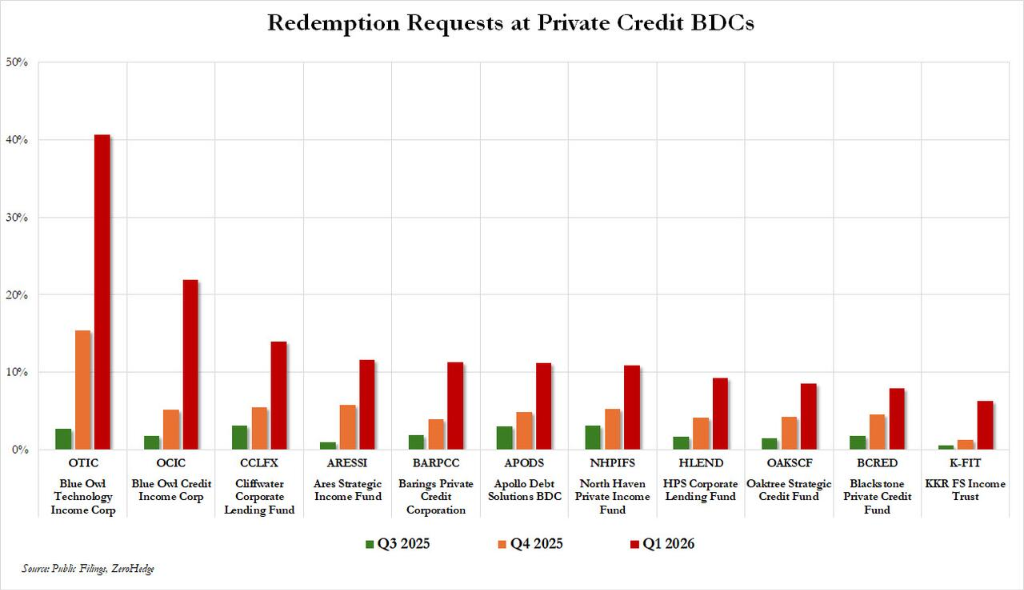

За последние два месяца связанные с частным кредитованием активы подверглись массовым распродажам.

Запросы на погашение инвесторов в двух частных кредитных фондах Blue Owl (Technology Income Fund и Credit Income Corp) составили соответственно 41% и 22%, что привело к историческим минимумам для ряда публичных ценных бумаг частного кредитования/BDC.

Генеральный директор JPMorgan Дэймон предупредил: "Частное кредитование в целом лишено прозрачности и точной оценки кредитов", в результате чего текущие реальные потери превышают те, которые были бы в нормальной среде.

Дэймон также отметил, что страховые регуляторы рано или поздно потребуют более строгих рейтингов или списаний, и если возникнут проблемы, розничные инвесторы будут обращаться в суд.

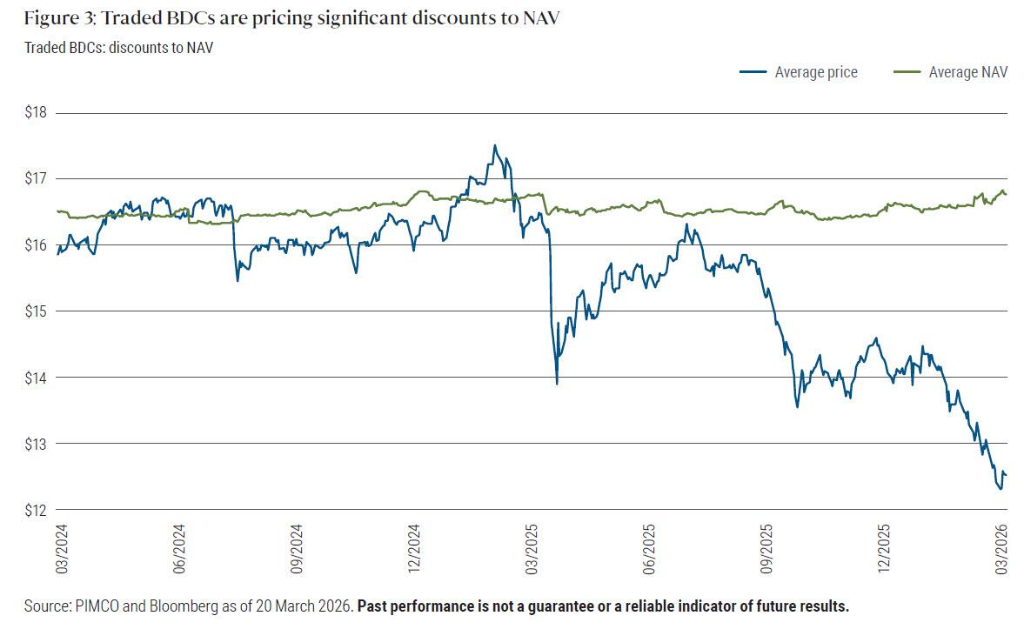

Согласно данным Pimco, в публично торгуемых BDC уже наблюдается значительный дисконт относительно их чистой стоимости активов (NAV), и разрыв в оценках между публичным и частным рынком продолжает расти.

Тем не менее, Дэймон отметил, что частное кредитование "скорее всего не" станет системным риском благодаря относительно небольшому масштабу на рынке кредитования в целом — и его оценка совпадает с предыдущим отчетом Goldman Sachs.

Barclays предупреждает: ценообразование CLO сильно оторвано от реальности

Однако, отчет Barclays считает, что Дэймон упускает из виду глубокие связи между частным кредитованием и рынком деривативов, таким как CLO.

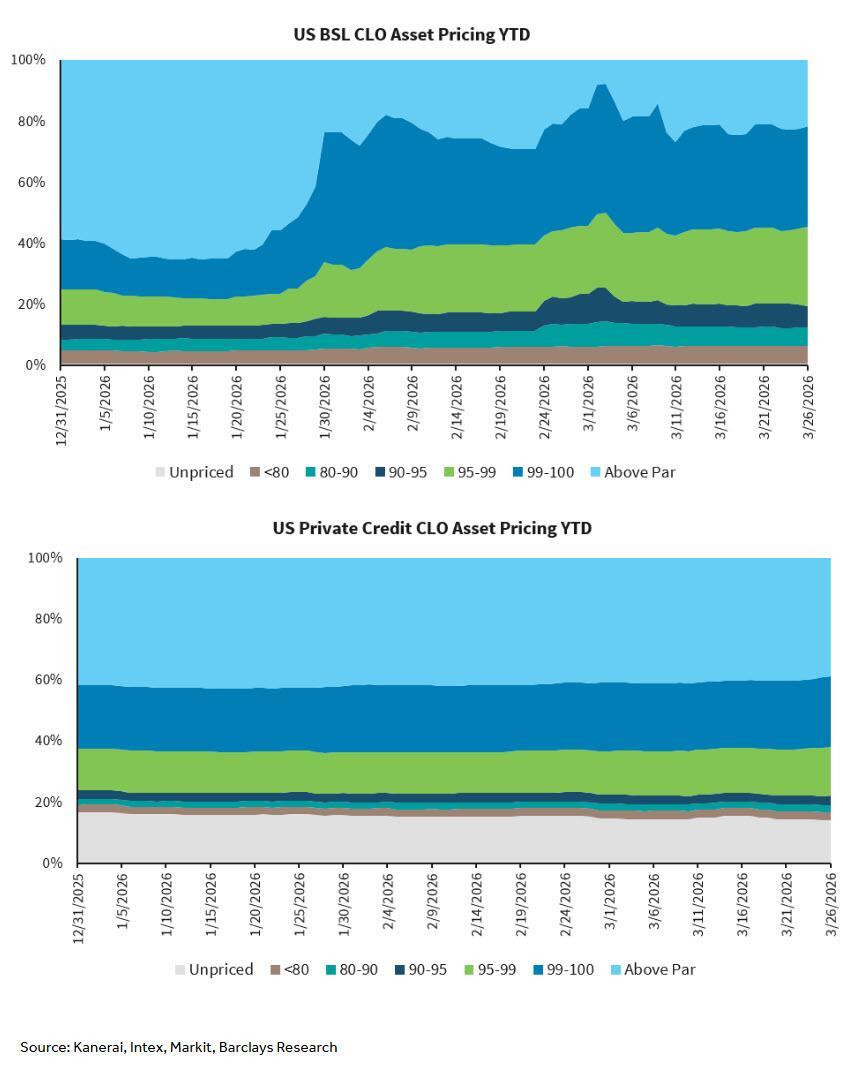

Кредитный аналитик Gavin Zhu отмечает: по сравнению с массовыми распродажами кредитных активов BSL (широкий синдицированный кредит) CLO, аналогичных движений на рынке частного кредитного CLO пока не наблюдается.

С начала этого года движения по ценам частных кредитных CLO минимальны: доля займов выше номинала снизилась только с 42% до 39%, займы ниже 95 выросли с 7% до 8%, и около 14% займов все еще не оценены.

Для сравнения, доля займов выше номинала по американским BSL снизилась с 59% до 22%, займы ниже 95 выросли с 13% до 19%. Barclays считает, что текущее ценообразование BDC серьезно оторвано от реальности рынка CLO.

Тест покрытия активами BDC как ключевое ограничение, Single-A CLO — лучший ориентир

Для количественной оценки относительной стоимости необеспеченных облигаций BDC Barclays разработал системную аналитическую рамку.

Barclays отмечает, что с начала года спред по необеспеченным облигациям BDC вырос на 80 б.п., сейчас он около 260 б.п., что значительно отстает от индекса IG (инвесткласс) (увеличился только на 15 б.п., до 92 б.п.). Для поиска подходящего сравнительного ориентира Barclays обращается к CLO.

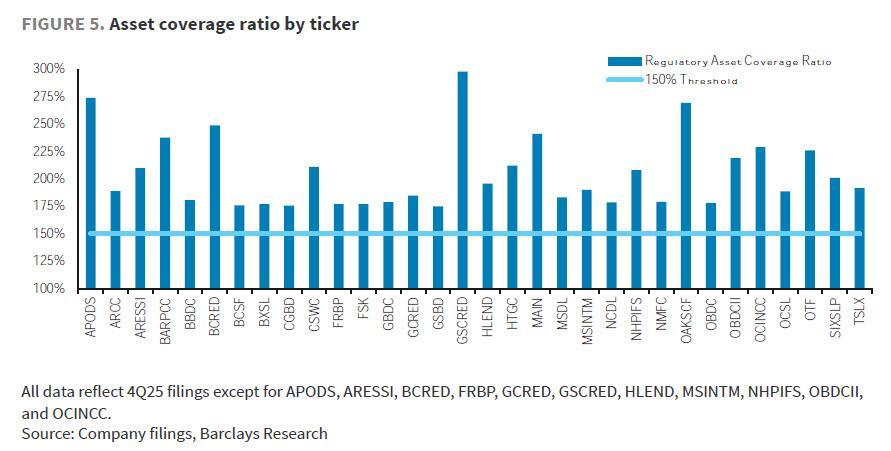

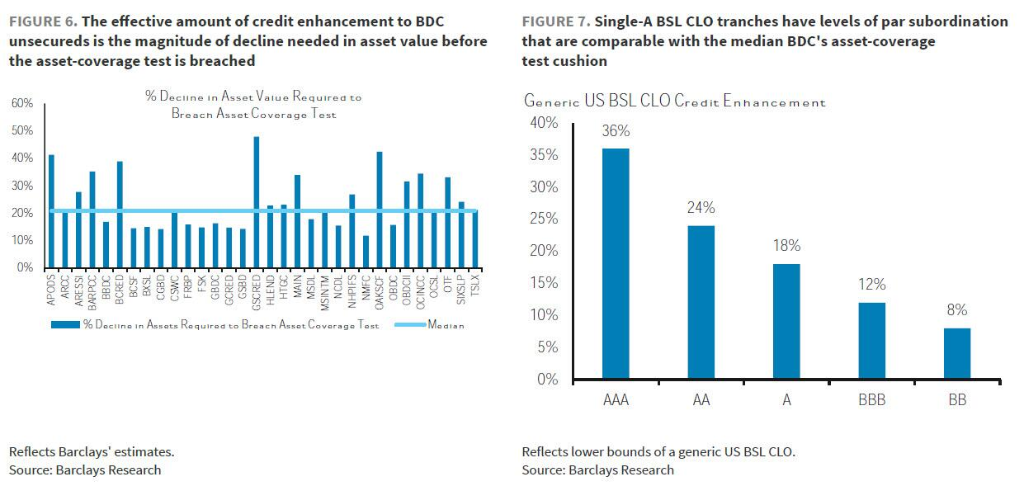

Согласно закону 1940 года, BDC строго регулируются посредством теста покрытия активами, который требует, чтобы активы покрывали долг хотя бы на 150% (максимальный левередж — 2x).

В случае дефолта BDC не сможет выпускать новый долг или выплачивать дивиденды, а также может потерять статус регулируемой инвестиционной компании (RIC) и стать налогоплательщиком. В настоящее время средний/медианный коэффициент покрытия активами у BDC инвестиционного класса составляет 205%/191%.

Barclays рассчитывает, что для достижения красной линии 150% стоимость активов BDC должна упасть в среднем на 21%. Эта точка привязки наиболее близка к Single-A слою в типовой структуре BSL CLO. Таким образом, Single-A CLO — лучший ориентир для оценки относительной стоимости необеспеченных облигаций BDC.

Количественная оценка распродажи займов на ПО и относительная стоимость

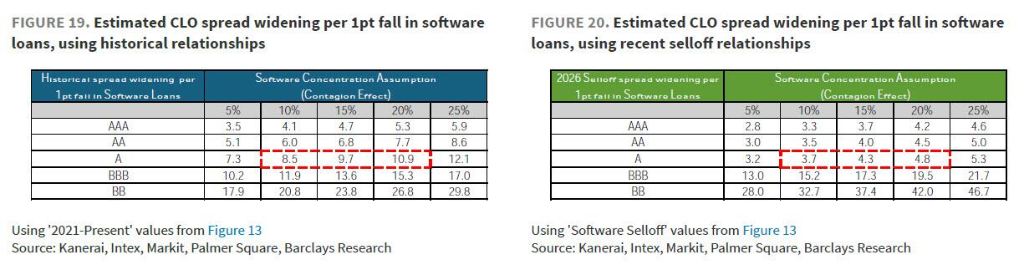

Barclays провел количественное моделирование по обесценению активов программного обеспечения/SaaS, вызванному развитием AI.

На рынке американских BSL CLO прямой риск по программному обеспечению составляет около 11-13%, совокупно — примерно 22%. В текущих условиях, при падении цены займов на ПО на 1 пункт (и одновременном падении не ПО-займов на 0,2 пункта), спред Single-A CLO расширится на 4 б.п.

Для BDC доля программного обеспечения выше (около 20%). Barclays оценивает, что при том же ударе спред необеспеченных корпоративных облигаций BDC расширится на 4,8 б.п. (примерно на 20% выше, чем CLO).

В отчете отмечено: недавно спред Single-A CLO расширился примерно на 20 б.п. — до 195 б.п.; а с января спред необеспеченных облигаций BDC по Z-spread вырос почти на 75 б.п. — до 270 б.п.

По модели Barclays, расширение Single-A на 20 б.п. подразумевает расширение BDC на 24 б.п., значит, облигации BDC отстали примерно на 50 б.п. от Single-A CLO. По мере того как инвесторы ищут новый слабый сектор кредитных рынков, внимание неизбежно переключится на рынок CLO, который пока почти не пострадал от обвала BDC.

UBS: траектория распространения кризиса частного кредитования на CLO и публичный рынок

Кредитная команда UBS в последнем отчете системно ответила на семь ключевых вопросов клиентов, три из которых напрямую относятся к риску CLO и широкой рынку.

Вопрос 1: Как рост потерь по частному кредитованию повлияет на рынок структурированных финансов?

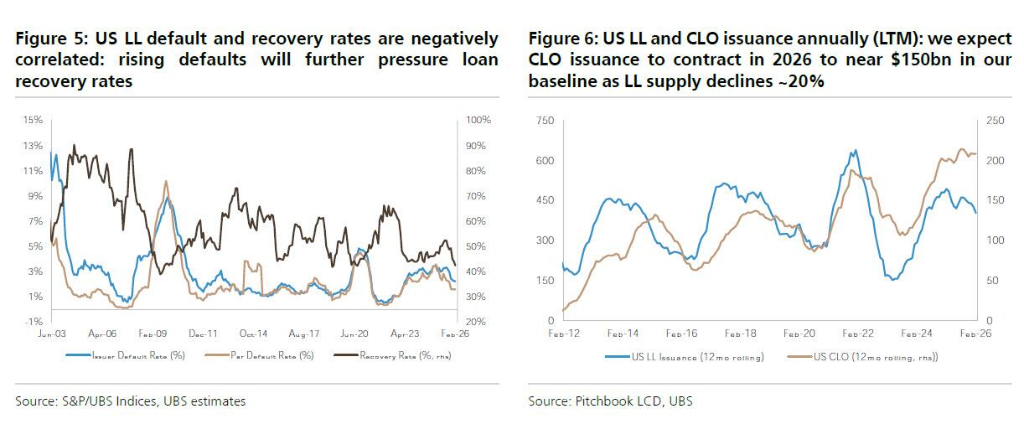

UBS ожидает, что к 2026 году выпуск кредитов с левереджем сократится примерно на 20% — до 360 млрд долларов, выпуск CLO снизится с 208 млрд долларов в 2025 году до примерно 150 млрд долларов. В случае стресс-сценария выпуск левередж-кредитов может сократиться на 50-75%, CLO — до 100-110 млрд долларов.

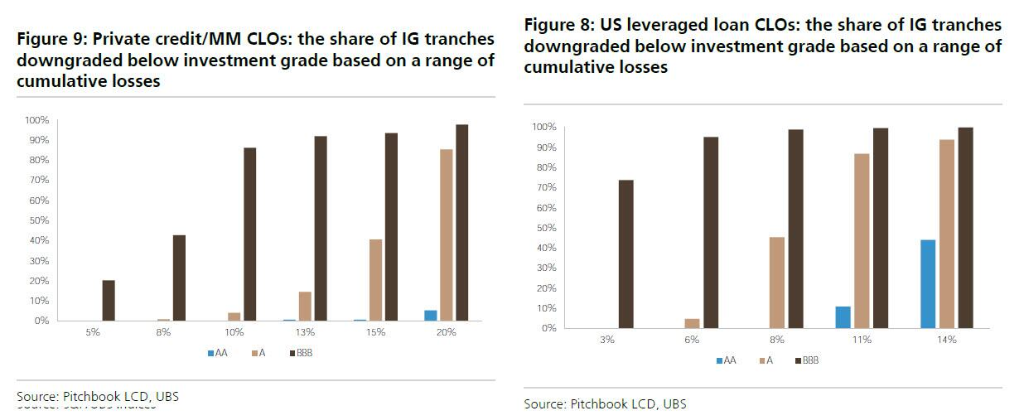

Что касается качества кредитов, UBS отмечает, что 11-12% составов американских и европейских левередж-кредитов приходится на отрасли с высоким риском AI-дисрапции и низким рейтингом, из которых примерно 8% могут быть понижены до CCC в ближайшие два года. Это повысит концентрацию CCC в портфелях CLO, которая сейчас составляет 4,5-5,5% и приближается к лимиту 7,5%.

По стабильности рейтингов стресс-тест S&P показывает, что средние потери, ведущие к понижению среднего BBB-слоя, находятся в низкой-средней зоне для левередж-кредита CLO и высокой для CLO среднего рынка. По прогнозам UBS, потери в базовом/стресс-сценарии к 2026 году по американским левередж-кредитам составят 2,6%/6,75%, по частному кредитованию 7%/12,4%, то есть риск снижения рейтинга за год существенен.

Вопрос 2: Каналы передачи кризиса с частного кредитования на публичный рынок?

UBS выделяет четыре основных канала:

- Совпадение инвесторов: страховые компании, иностранные и розничные инвесторы имеют значительные позиции на обоих рынках;

- BDC держат синдицированные кредиты: в среднем портфель BDC содержит около 10% синдицированных левередж-кредитов, которые могут быть быстро распроданы при давлении на погашения;

- Корреляция оценок: частное кредитование сильно коррелировано по оценке с глобальными левередж-кредитами, а портфель европейских кредитов на 50% совпадает с американскими по долгам;

- Корреляция выпусков: американские и европейские левередж-кредиты и американские высокодоходные облигации исторически сильно коррелированы по выпуску.

Вопрос 3: Как будет эволюционировать оценка при давлении на погашения частных BDC?

BDC составляют треть активов частного кредитования (~500 млрд долларов, общая сумма — 1,5 трлн долларов), из которых две трети — частные, не торгуемые структуры, несущие основной риск погашений.

UBS считает, что если давление на ликвидность BDC возрастет, оценка частного кредитования перейдет от «модельной» к более стандартной «рыночной» принципу. В истории B3/B- кредиты в цикле ужесточения ФРС 2022-23 торговались по 90 долларов, во время COVID падали до 80 долларов, при нефтяном кризисе высокодоходных облигаций — до 85, а в финансовый кризис — до 50 долларов.

UBS считает, что эти исторические точки являются ориентиром для возможной эволюции рыночной оценки портфелей частного кредитования.

CLO — следующий домино в кризисе частного кредитования

Анализ Barclays и UBS проясняет логическую цепочку:

Первый уровень: Риски AI-дисрапции для компаний программного обеспечения/SaaS ухудшают качество активов BDC, спреды резко увеличиваются, давление на погашения усиливается;

Второй уровень: Между BDC и CLO существует глубокая структурная связь, но ценообразование частного кредитного CLO до сих пор почти не учитывало никакого давления — этот разрыв в оценке скоро сократится;

Третий уровень: Как только ценовые оценки CLO станут ближе к реальности, это вызовет понижения до CCC, давление по OC-тесту, сокращение объема выпусков — и через совпадающих инвесторов, корреляцию оценок и выпусков распространится на более широкий рынок публичного кредитования.

Как отмечает Barclays, при поиске нового слабого места кредитного рынка инвесторы неизбежно переключат внимание на CLO — а этот рынок до сих пор почти не пострадал от обвала BDC.

UBS предупреждает: если влияние AI на отрасль программного обеспечения и общее экономическое ослабление углубится, кризис частного кредитования станет еще хуже и, используя CLO как точку передачи, распространится на весь открытый рынок кредитования.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Популярное

ДалееПрогноз отчёта Robinhood (HOOD) за первый квартал 2026 года: ожидается рост выручки на 26%, замедление EPS по сравнению с предыдущим кварталом, но чистый процентный доход остаётся сильным драйвером

Торговый стол Goldman Sachs: Пять основных сигналов мигают — на рынке акций США открывается «окно для коррекции после новых максимумов»