Мгновенные расчет�ы создают нагрузку на эффективность капитала в криптовалютах: Ethan Buchman

Стремление крипторынка к мгновенным расчетам создает проблему неэффективного использования капитала, вынуждая торговые компании полностью обеспечивать каждую сделку, что повышает обеспокоенность относительно масштабируемости рынка по мере роста объемов.

На практике это обычно означает, что компании не могут взаимозачесть свои обязательства и требования, что вынуждает их перемещать больше капитала, чем необходимо для выполнения расчетов по сделкам.

Итан Бухман, основатель Cycle и сооснователь Cosmos, говорит, что крипторынки «сфокусированы на активах». Система рассматривает финансовую сферу как глобальный фондовый рынок, где ценности постоянно перемещаются и обмениваются.

«Но при этом игнорируется вся обратная сторона баланса — обязательства, ведь каждое перемещение активов служит исполнению обязательства», — отметил Бухман в Cointelegraph.

Крипто оптимизировало расчеты под мгновенное выполнение, убрав пакетную обработку и взаимозачет, которые позволяют традиционным финансам сохранять ликвидность. На базовом уровне такой дизайн создает давление возвращать процессы клиринга, чтобы индустрия могла масштабироваться дальше.

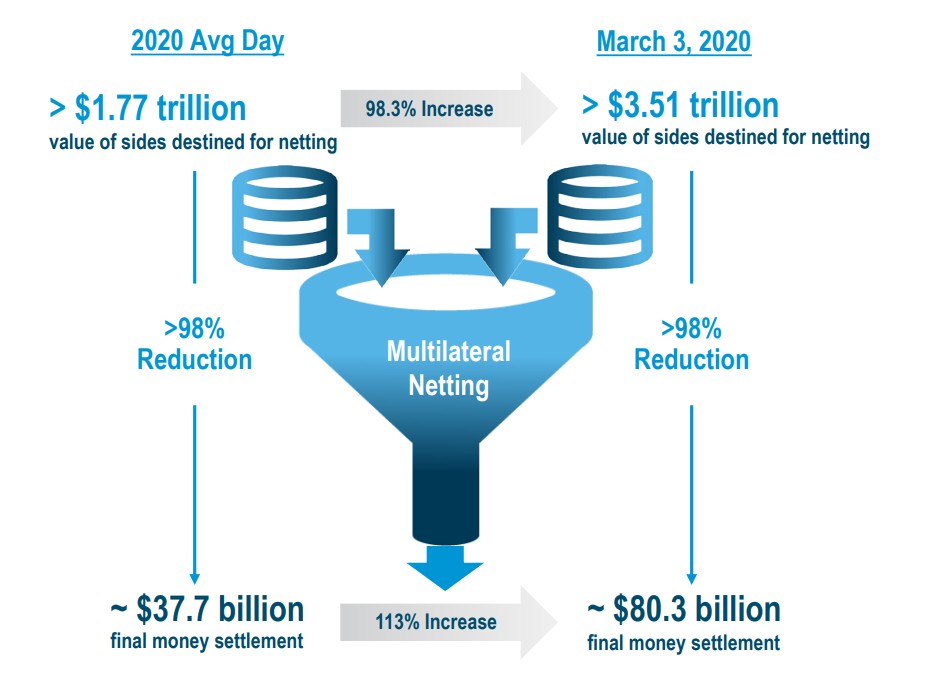

Многосторонний взаимозачет сокращает триллионы оборота до десятков миллиардов при расчетах. Источник:

Многосторонний взаимозачет сокращает триллионы оборота до десятков миллиардов при расчетах. Источник: Логика задержки расчетов в TradFi

Клиринг — это процесс урегулирования и взаимозачета обязательств до момента расчетов, который позволяет участникам засчитать долги друг с другом так, что перемещается только разница.

К примеру, если Алиса должна Бобу $100, а Боб — Алисе $90, клиринг означает, что Алиса платит только $10 вместо полной суммы в обе стороны.

В традиционных финансовых системах задержки расчетов предоставляют время на пакетирование и взаимозачет сделок до окончательного платежа.

«Многие смотрят на расчеты T+2 и думают, что это неэффективно и должно быть мгновенно — это упускает суть. Часть задержки существует, чтобы дать время для пакетирования и клиринга», — говорит Бухман.

В крупном масштабе это реализуют центральные организации вроде Depository Trust & Clearing Corporation, выступающие в роли центральных контрагентов, которые взаимозачитывают обязательства и управляют рисками расчетов. Это позволяет финансовым системам сжимать огромные объемы сделок до значительно меньших чистых потоков.

До появления центральных банков торговцы на европейских ярмарках погашали долги взаимозачетами между множеством сторон, что снижало необходимость перемещать физические деньги. С течением времени такие практики развились до формальных клиринговых систем.

Бухман также отметил более поздние эксперименты в Югославии и Словении, как примеры масштабного многостороннего взаимозачета.

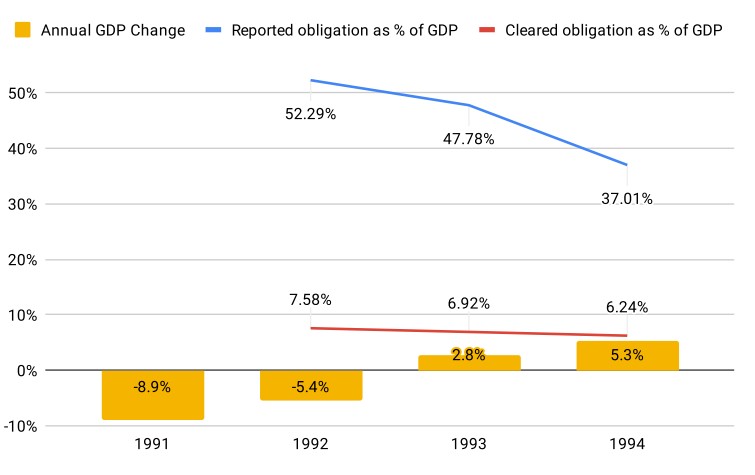

Многосторонний взаимозачет позволил покрыть 7–8% ВВП обязательствами в период кризиса в Словении в начале 1990-х. Источник:

Многосторонний взаимозачет позволил покрыть 7–8% ВВП обязательствами в период кризиса в Словении в начале 1990-х. Источник: Связанные материалы:

После провозглашения независимости в 1991 году Словения обратилась к системам многостороннего взаимозачета для управления ликвидностью в периоды экономического стресса. Во время роста инфляции и спада производства власти использовали централизованную платежную инфраструктуру для координации взаимных обязательств между компаниями, проводя взаимозачет долгов до расчетов.

Система, позже формализованная программным обеспечением под названием «TETRIS», реализовала механизмы сбережения ликвидности для уменьшения объема капитала, который нужно было перемещать, что помогло бизнесу продолжать работу несмотря на широкие проблемы с платежами.

Мгновенные расчеты блокируют ликвидность в крипто

Вместо проектирования систем пакетирования и взаимозачета обязательств большинство крипторынков построены вокруг мгновенных, атомарных расчетов, когда каждая транзакция финализируется отдельно.

Например, если упростить, если Алиса отправляет 10 ETH Бобу за сделку, этот перевод полностью рассчитывается в сети в момент исполнения. Если позже Боб должен Алисе 9 ETH по другой сделке, это оформляется как отдельная транзакция, а не взаимозачитывается с первой. Вместо расчета разницы в 1 ETH система обрабатывает 19 ETH переводов по двум сделкам.

Через множество сделок это вынуждает участников постоянно перемещать и заранее обеспечивать капитал, даже если их чистая позиция близка к нулю.

«Это означает, что в системе требуется гораздо больше капитала, чем могло бы быть», — добавил Бухман.

Мгновенные расчеты устраняют риск контрагента, но одновременно убирают возможность взаимозачета позиций между широким кругом участников. Слой компрессии здесь в основном отсутствует, поэтому для поддержки такого же уровня активности требуется больше капитала.

Двойное обеспечение гарантирует мгновенные расчеты и снижает риск контрагента, но блокирует капитал, который не может быть взаимозачтен. Источник:

Двойное обеспечение гарантирует мгновенные расчеты и снижает риск контрагента, но блокирует капитал, который не может быть взаимозачтен. Источник: Связанные материалы:

«Есть своего рода потолок по объему торговли, который вы можете вести, в зависимости от объема реальных активов и капитала, которыми располагаете», — отметил Бухман.

«Многие участники активно торгуют друг с другом в кредит, но при наступлении расчетов им приходится оперативно искать активы», — пояснил он.

Это вынуждает криптокомпании перекрывать свои позиции на биржах и платформах кредитования, блокируя капитал, который мог бы использоваться где-либо еще. В периоды стресса проблема обостряется, поскольку компании вынуждены справляться с расчетными обязательствами на фоне ужесточения условий ликвидности.

Недостающий элемент — клиринг, который сейчас заново выстраивается без посредников

Реализация клиринга в традиционной форме предполагает создание центрального контрагента. Такая модель может не соответствовать идеологии индустрии, стремящейся заменить финансовых посредников децентрализованной инфраструктурой.

Клиринговые организации — одни из самых строго регулируемых и основанных на доверии институтов в финансах, подчеркивает Бухман. Они принимают на себя риск дефолта, встают между участниками и требуют глубокого уровня координации для работы.

В крипте от этой модели отказались, а клиринг был фрагментирован. Дву-сторонние соглашения и внебиржевые площадки предложили ограниченный взаимозачет, но в основном внутри закрытых доверенных сетей, оставляя основную проблему нерешенной.

Бухман и команда Cycles предлагают создать координационный слой, который будет осуществлять взаимозачет обязательств между участниками до расчетов, не выступая при этом центральным контрагентом и не принимая средства на хранение.

Однако эффективность такой системы зависит от широкого участия и прозрачности обязательств, чего может быть сложно добиться на фрагментированном рынке, где компании работают на разных площадках и не готовы раскрывать свои позиции. Без центрального контрагента система также не принимает на себя риск дефолта, и участникам придется самим управлять этим риском.

Координация многостороннего взаимозачета между независимыми участниками также может увеличить операционную сложность, особенно в периоды рыночного стресса, когда ликвидность уже ограничена.

Бухман считает, что решить это можно с помощью криптографических технологий: обязательства фиксируются приватно onchain, взаимозачитываются программно и проверяются через доказательства с нулевым разглашением.

В этом смысле выбор для крипто следующей — доверие к институту заменяется доверием к архитектуре протокола.

Журнал:

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.