Кто-нибудь еще помнит о «стагфляции»?

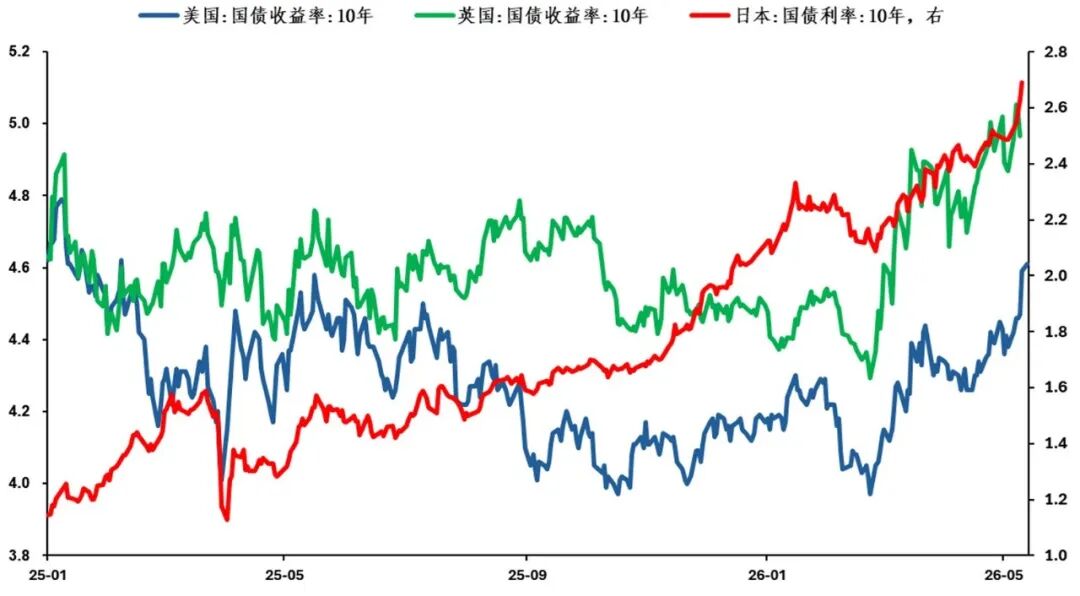

В третью неделю мая доходность 10-летних гособлигаций США выросла с прежней, относительно консенсусной, средней отметки в 4,3% более чем на 30 базисных пунктов — до уровня около 4,6%. Как оценивать дальнейшую динамику: это общее повышение диапазона или же устойчивый прорыв вверх, вызванный инфляционными опасениями? Снова сосредоточимся на ситуации вокруг Ирана и динамике мировых цен на нефть, поделюсь некоторыми своими соображениями.

В третью неделю мая долгосрочные гособлигации развитых зарубежных экономик выросли синхронно

Вспоминая начало ситуации с Ираном, когда возникал вопрос: как высокие цены на нефть повлияют на перспективы мировой макроэкономики, «стагфляция» была практически единодушным мнением инвесторов. Однако спустя почти квартал, обсуждая влияние иранской ситуации,рынок явно больше фокусируется на «инфляции», а не на «стагнации». Что стало причиной такой смены акцентов?

На сегодняшний день по поводу ситуации в Иране рынок строит два ключевых предположения о времени возможного открытия пролива: до конца апреля и до конца июня.В частности, если к концу апреля пролив не откроют, международные цены на нефть могут столкнуться с риском роста; если к концу июня пролив всё ещё будет закрыт, нарушение цепочек поставок постепенно начнёт сказываться на экономике. Эти два ключевых предположения, в определённой степени,отражают мнение инвесторов о том, как высокие цены на нефть скажутся на макроэкономических перспективах — т.е. последовательность «стагнация/инфляция».

Важность Ормузского пролива для глобальных энергоснабжений не вызывает сомнений. Но важный факт заключается в том, что под влиянием ряда факторов, основные мировые экономики были относительно хорошо обеспечены запасами нефти ещё до блокировки пролива.Таким образом, в течение определённого времени основной риск для рынка — это подорожание энергоносителей из-за недостатка поставок, а не риск непосредственного разрыва поставок. Одновременно с этим, на фоне роста оптимизма на финансовых рынках, расширения бюджетных расходов из-за политических циклов в ведущих экономиках, а также публикации данных по экономике, превышающих ожидания, мы видим явный уклон рынка в сторону «инфляции» в ущерб «стагнации» в сценарии стагфляции.Иными словами, рынок уже адекватно оценивает позитивные сценарии.

С момента конфликта США и Ирана опасения рынка по поводу инфляции заметно превалируют над опасениями стагнации

Рыночное ценообразование, как правило, «краткосрочно», однако, изучая последние аналитические обзоры, автору кажется, что опасения по поводу среднесрочной стагфляции по-прежнему достаточно распространены. Сначала проявляется «инфляция» — возможно, как реакция рынка на то, что пролив не был открыт к концу апреля, а встреча между Китаем и США не способствовала деэскалации ситуации с Ираном, что вынуждает инвесторов корректировать портфели в соответствии с новым предположением по срокам открытия пролива.

Однако автор считает важным отметить, что по мере завершения корректировки портфелей, если пролив так долго не будет открыт, акцент рынка, скорее всего, сместится с «инфляции» к рискам «разрыва поставок» и потенциальному росту безработицы, то есть к «стагнации», что приведёт к расхождению между краткосрочным ценообразованием и среднесрочными ожиданиями.

В отношении дальнейшей динамики доходностей 10-летних гособлигаций США автор склонен к сценарию умеренного повышения диапазона, а не к устойчивому прорыву вверх. Более конкретно: по сравнению с инфляционным ценообразованием выше 4,8% сейчас предпочтительнее рассматривать обратное движение по гособлигациям США в диапазоне 4,45–4,65% при текущем уровне чуть выше 4,6%.

Безусловно, у рынка всегда свой ритм и он «всегда прав» — изложенное здесь является лишь личными размышлениями автора. В нынешних рыночных условиях шортовые стратегии сопряжены с высокими рисками. Тем не менее, по мере смены макрологики, при грамотном контроле позиций и темпа, комфортный диапазон для торговли в боковике может постепенно возникнуть.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.