Волатильность казначейских облигаций США разрушила мечты о снижении ставок! Рынок изменил ожидания: вероятность повышения ставки ФРС в этом году достигает 43%

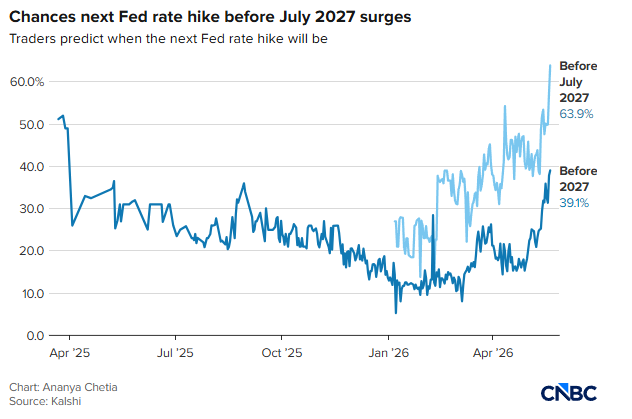

Согласно данным Zhitong Caijing, доходность казначейских облигаций США продолжает расти, что полностью изменило ожидания рынка относительно сроков следующего повышения ставки ФРС. По данным платформы предсказаний Kalshi, трейдеры считают, что вероятность повышения ставки ФРС до июля 2027 года составляет 63%, а вероятность повышения ставки уже в этом году — 43%. На другой платформе предсказаний Polymarket трейдеры оценивают вероятность повышения ставки в 2026 году в 35%.

Турбулентность на рынке гособлигаций США разрушила надежды на понижение ставок, «призрак повышения» вернулся

Несмотря на то, что президент США Дональд Трамп при выдвижении нового председателя ФРС руководствовался намерением способствовать снижению ставок, представленный им Кевин Уош может запустить первый с 2023 года цикл повышения ставок ФРС.

Рост доходности казначейских облигаций США, усиление инфляции, а также сохраняющаяся напряженность вокруг Ирана и отсутствие явных признаков снижения цен на нефть привели к резкому повышению ожиданий по ужесточению политики ФРС за последние 24 часа. Ранее трейдеры оценивали вероятность повышения ставки в первом полугодии 2027 года лишь в 50%.

Значительно выросла вероятность повышения ставки ФРС до июля 2027 года

На фоне роста ожиданий ужесточения политики, новый председатель ФРС Кевин Уош будет приведён к присяге в эту пятницу, сменив Джерома Пауэлла.

Трамп назначил Уоша на пост председателя ФРС в конце января, после того как ранее критиковал Пауэлла за недостаточную скорость снижения ставок. После этого вероятность снижения ставок начала стремительно падать. Жёсткий рынок труда и рост инфляции вынудили многих экономистов пересмотреть свои прогнозы по снижению ставок, а несколько членов ФОМС ФРС на последнем заседании прямо заявили, что не намерены сигнализировать о возможном снижении ставок в будущем.

Постоянный рост доходности гособлигаций США заставил инвесторов по-новому оценить перспективы. Во вторник доходность 30-летних облигаций США достигла самого высокого уровня с 2007 года.

Как отметил Эд Ярдени, автор концепции «облигационных шерифов» и главный инвестиционный стратег Yardeni Research, в понедельник, влияние долгового рынка на монетарную политику может оказаться выше, чем у будущего главы ФРС Уоша.

Он заявил: «Кто действительно управляет курсом монетарной политики? Ответ очевиден — облигационные шерифы».

Однако Крис Сенек, главный инвестиционный стратег Wolfe Research, выразил во вторник в аналитическом отчете противоположную точку зрения: на его взгляд, движение на рынке облигаций может подтолкнуть к переломному моменту на Ближнем Востоке, что, в свою очередь, ослабит инфляционное давление.

Он отметил: «Мы видим в американском долговом рынке постоянный сигнал о высокой инфляции, а динамика этой недели — последняя соломинка. Мы считаем, что “облигационные шерифы” могут способствовать дальнейшему росту доходностей, пытаясь таким образом ускорить решение проблемы Ирана со стороны администрации Трампа».

Трамп «отступает» от давления по снижению ставки, консенсус — ФРС не поменяет ставку в июне

Стоит отметить, что в преддверии назначения нового главы ФРС Уоша Трамп стал менее настойчив в своём требовании снизить ставку.

По сообщениям, в недавнем интервью Трамп заявил, что связанная с конфликтом в Иране растущая инфляция усложняет перспективы смягчения политики ФРС. Возможность объективно оценить инфляционные данные появится лишь тогда, когда ситуация на Ближнем Востоке стабилизируется. «До окончания войны вы вообще не сможете увидеть реальные данные», — сказал Трамп, имея в виду влияние роста цен на нефть в связи с конфликтом с Ираном.

Ожидается, что первое заседание по вопросам ставок под председательством Уоша пройдет в середине июня, и ему предстоит столкнуться с укрепляющейся ястребиной позицией ФРС. На этой неделе представитель Чикагского Федрезерва Гулсби отметил, что проблема слишком высокой инфляции должна стать приоритетом для главы ФРС Уоша.

Ярдени из Yardeni Research также считает, что по нынешним рыночным условиям продолжать мягкую политику больше не целесообразно, и ФРС должна отказаться от мягкой риторики на июньском заседании. Он прогнозирует, что на июньском заседании ФРС сохранит ставку без изменений и перейдет к более жёсткой позиции.

На данный момент, по мнению рынка фьючерсов, вероятность пересмотра ставки ФРС в июне практически равна нулю.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.