IPO SpaceX: крупнейший выход на биржу в истории, ценовая дилемма на 2 триллиона долларов

В среду вечером SpaceX подала S-1 в SEC. В четверг днем Starship V3 впервые отправится в полет в Техасе — между этими двумя событиями прошло менее 24 часов, и это похоже не на совпадение, а на репетицию.

В этом Элону Маску нет равных: превращать финансовое мероприятие в рассказ о судьбе человечества. Но в S-1 есть цифры, которые не перекрываются никаким нарративом.

Компания, чей чистый убыток в 2025 году составит 4,9 млрд долларов, на каком основании хочет получить оценку в 2 трлн долларов

Давайте разберемся с цифрами.

В 2025 году SpaceX получит доход в размере 18,7 млрд долларов и чистый убыток 4,9 млрд долларов. В предыдущем году — 2024 — компания еще была прибыльной, с чистой прибылью 791 млн долларов. Переход от прибыли к убытку совпал с завершением сделки по покупке xAI в феврале 2026 года.

Бухгалтерия xAI выглядит так: доход 3,2 млрд долларов, операционный убыток 6,4 млрд долларов. Потратить в два раза больше средств на приобретение убыточного актива и затем объединить его с прибыльной машиной — так выглядит основная история в финансовом отчете SpaceX за 2025 год.

Операционная прибыль Starlink составляет 4,4 млрд долларов, которую xAI поглощает целиком и этого все равно недостаточно.

Главный вопрос — не в том, насколько дорогой стала SpaceX, а в том, насколько оценка в 2 трлн долларов отражает стоимость Starlink, а насколько — оплату других ставок Маска.

Starlink: эта часть реальна

Если отделить xAI и ракетный бизнес, история самого Starlink весьма прозрачна.

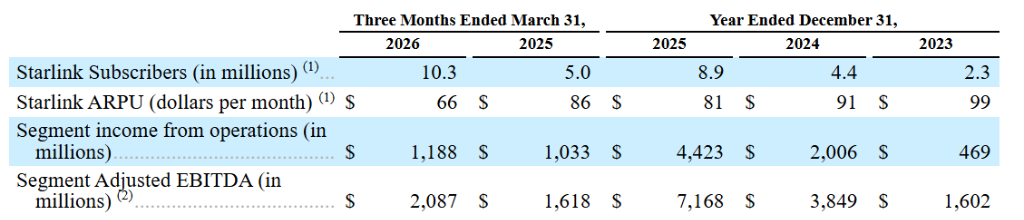

В первом квартале 2026 года у Starlink доход 3,3 млрд долларов и прибыль 1,2 млрд долларов. Число пользователей с 2,3 млн в 2023 году выросло до 4,4 млн в 2024, 8,9 млн в 2025 и достигло 10,3 млн к концу первого квартала этого года. Признаков замедления нет.

Что касается конкурентов, спутниковый интернет Kuiper от Amazon еще не вышел на массовый рынок, запуск ожидается только в этом году; OneWeb сосредоточена на госсекторе и корпоративных клиентах и не конкурирует в потребительском сегменте.

Это действительно защищенный бизнес: лицензии на спектр, построенная спутниковая инфраструктура, лояльная пользовательская база — все это нельзя просто купить за 12 месяцев хоть с каким бюджетом Amazon.

Исходя из SaaS-логики с мультипликатором 30, только потребительский интернет-канал Starlink может стоить примерно 380 млрд долларов. С учетом корпоративных контрактов, военного сегмента и прямых подключений для мобильных устройств общая оценка Starlink составляет около 600 млрд долларов.

Это самая прочная часть всей истории.

А за что платят еще 1 трлн долларов?

Суммарная оценка подразделений SpaceX по SOTP от независимых аналитиков находится в диапазоне 1,1–1,25 трлн долларов. Профессор оценки из Нью-Йоркского университета Дамодаран дает цифру в 1,22 трлн, PitchBook в диапазоне от 1,1 до 1,7 трлн долларов.

IPO с ориентиром 1,75–2 трлн долларов означает премию в 500–750 млрд долларов, что требует ряда смелых допущений.

Первое: рост пользователей Starlink до 50 млн и выше. Это не невозможно, но для этого нужно вырасти еще в 4 раза и при этом выдержать растущую конкуренцию со стороны Amazon.

Второе: выход xAI на окупаемость и закрепление в числе лидеров рынка AI. Сейчас у xAI 1,9 млн платных подписчиков против оценочных 100 млн у ChatGPT от OpenAI. Тренировка одной Grok 4 стоит 500 млн долларов, квартальные капитальные затраты AI-подразделения составляют 7,7 млрд (в год более 30 млрд), и эта цифра продолжает расти: в S-1 прямо сказано, что модель будут масштабировать до “десятков триллионов параметров”.

Третье: коммерциализация Starship, резкое снижение стоимости запусков и появление новой “космической экономики”. Сегодняшний V3 летит как двенадцатый тестовый запуск, а коммерческий старт возможен не ранее второй половины 2026 года — окно есть, но серьезные риски также присутствуют.

Если все три предположения срабатывают, оценка в 2 трлн долларов логична. Если какой-либо из них серьезно не реализуется — оценка подлежит пересмотру.

85,1%: новый максимум корпоративного управления в Силиконовой долине

Управленческая структура в S-1 описана прямо: Маск через акции класса B с десятикратным голосом контролирует 85,1% голосов. Публичный рынок покупает класс A, где 1 акция — 1 голос.

Ни розничные инвесторы, ни даже институты не могут повлиять ни на одно стратегическое решение, смену менеджмента или распределение капитала. Более того, статус “контролируемой компании” позволяет обойти требования по большинству независимых директоров и компенсационным комитетам.

Пенсионные фонды Нью-Йорка и Калифорнии уже обратились с письмом, назвав такую структуру “самой лояльной к менеджменту схемой IPO в истории”.

Когда Google выходила на биржу, Ларри Пейдж и Сергей Брин вместе владели 57% голосов; при размещении Meta у Цукерберга было около 57%. В сегменте технологических гигантов 85% — это новый потолок.

Покупая SpaceX, вы получаете экономическую выгоду — акции растут, вы выигрываете. Но права управления у вас нет. Маск управляет SpaceX, Tesla, xAI и The Boring Company единолично, со всеми возможными конфликтами интересов — и никаких ограничений.

Это не моральный вердикт, а вопрос оценки риска.

После IPO, кто первым отреагирует?

На временной шкале первым пострадает Tesla — уже на этапе роад-шоу.

Последние годы многие инвестировали в Tesla частично, чтобы косвенно держать долю в SpaceX: личная связь Маска делала Tesla “прокси экспозицией” на SpaceX. После независимого листинга SpaceX этот аргумент пропадает, ведь купить SpaceX теперь можно напрямую, под тикером SPCX.

Этот переток капитала ускорится, если размещение SPCX будет успешным и откроется выше цены; наоборот, если IPO окажется провальным и рынок засомневается в оценке, акции Tesla могут не упасть — связь между компаниями ослабнет и отток не начнется вовсе.

Вокруг листинга на Nasdaq возникнет немалое трение ликвидности. 75 млрд долларов — крупнейшее размещение в истории, большие объемы средств замораживаются на период роад-шоу, определения цены, подачи заявок. Это создает риск прежде всего для дорогих “историй роста”, ведь пул инвесторов у них и у SPCX сильно пересекается. В хорошем настроении рынка этот конфликт смягчится; при ухудшении — эффект усиливается.

Для Nvidia и TSMC успех или провал IPO SpaceX значения почти не имеет.

План xAI по капитальным затратам на вычисления в 7,7 млрд долларов ежеквартально прописан в S-1 и не зависит от котировок на открытии. Это гарантированное дополнительное потребление оборудования, но будут ли инвесторы расценивать траты xAI как устойчивый реальный спрос или как очередную “схему сжигания денег” Маска — пока однозначного мнения нет.

Финально — все зависит от всего IPO-рынка. Если SpaceX в первый же день закроется выше цены размещения, дорожки для IPO OpenAI и Stripe откроются раньше; если нет — окно снова захлопнется, и компаниям-единорогам придется ждать.

S-1 подан вчера, ракета летит сегодня

Сегодня в 18:30 по восточному времени США (UTC+8) Starship V3 стартует с тестовым полетом из Техаса — это уже 12-й экспериментальный запуск, и одна из задач — развернуть 20 тестовых спутников Starlink.

Случайностью это не выглядит. Вчера подача S-1, сегодня ракета, все в рамках одного медиасобытия. Инвесторы прыгают по таблицам, аналитики считают оценки, а в новостных эфирах круглосуточно показывают запуск — Маск отлично понимает: только финансовых цифр для истории с оценкой в 2 трлн маловато, а вот сочетание с ракетой создает нужный эффект.

Если V3 успешно взлетит, по крайней мере одна из трех смелых гипотез из S-1 получит реальное подтверждение. Если нет — блок “стартап Starship” начнет трещать по швам, а скепсис инвесторов будет только нарастать в ходе роад-шоу.

Это единственная реальная неизвестная сегодняшнего дня.

На что дальше обращать внимание

Результат сегодняшнего запуска Starship V3 — первая контрольная точка; успех или неудача будут не раз обсуждаться на встречах с инвесторами.

12 июня — день финальной цены размещения. Удержится ли SpaceX выше отметки в 1,75 трлн по открытию — самый прямой сигнал для рынка IPO. Если нет — это проблема не только SpaceX, но и будущих OpenAI и Stripe.

Первая полноценная отчетность после IPO ожидается в августе. Два ключевых показателя: перешагнул ли Starlink рубеж в 12 млн пользователей (замедляется ли рост), и удалось ли xAI снизить квартальные убытки, то есть превращаются ли 30 млрд годовых инвестиций в реальные доходы.

В большем разрезе важно следить, когда Amazon Kuiper запустит коммерческие сервисы. До этого момента модель оценки Starlink остается прежней; после — премия за отсутствие конкуренции будет скорректирована рынком.

Starlink — это реально. 4,4 млрд операционной прибыли, 10,3 млн пользователей, защищенная бизнес-модель.

Но, покупая SpaceX, вы покупаете еще: убыточный AI-бизнес с расходами 7,7 млрд в квартал, не до конца проверенный Starship, и корпоративный договор, который 85% решений оставляет в одних руках.

Из 2 трлн долларов — сколько приходится на работающий Starlink, а сколько — это аванс за рискованные проекты? Ответить должен каждый, кто хочет участвовать в подписке на IPO.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

SWARMS вырос на 62,5% за 24 часа: после спекулятивного роста из-за аирдропа последовала быстрая коррекция

PHB колебался на 41,5% за последние 24 часа: отскок вызван низкой ликвидностью, новых катализаторов нет.

PROVE (Succinct) за 24 часа изменился на 67,4%: резкий рост объема торгов вызывает сильные колебания цены