Гособлигации США: дебаты выше 5,0%

Morning FX

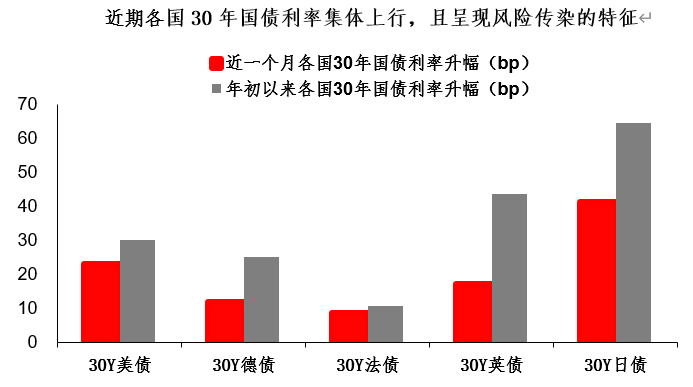

Финансовые рынки никогда не испытывали недостатка в сюрпризах. Доходность 30-летних американских казначейских облигаций неожиданно превысила отметку 5,0%, при этом обновив исторический максимум 2023 года (предыдущий цикл повышения ставок).

Вокруг доходности US Treasuries выше 5,0% разгорелась новая волна дебатов на финансовых рынках —считаете ли вы, что текущий уровень доходности US Treasuries выше 5,0% является достаточно "стеснительным"?Этот вопрос имеет большое значение, напрямую влияя на оценку процентных ставок и инвестиционной привлекательности.

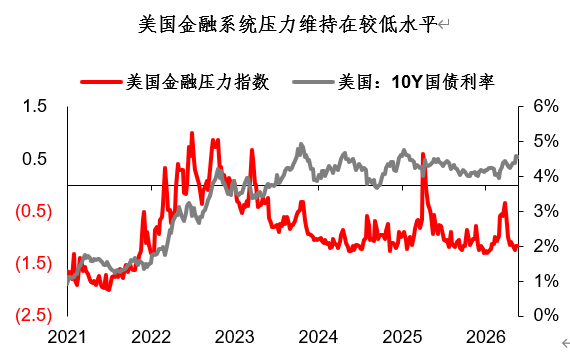

Прежде всего, если рассматривать только с точки зрения финансовых рынков, текущий уровень ставок явно не является достаточно "ограничительным".Напомним, что когда в 2023 году доходность 30-летних облигаций США поднималась до 5%, индекс S&P 500 уже скорректировался более чем на 20% с максимума, а финансовая система США испытывала значительное давление; однако в этом году рынок акций США заметно устойчивее, и даже при росте ставок практически не было значимых коррекций, а давление на финансовую систему сохраняется на низком уровне.

Если финансовое давление не растет, то логика "рост ставок → негативная обратная связь на финрынках → завершение роста ставок" (аналогично 2023 году) размывается.С этой точки зрения, если рассматривать ситуацию только с точки зрения финансовых рынков, даже доходность US Treasuries на уровне 5% нельзя считать достаточно "ограничительной".

Но на этом проблема не заканчивается: если переключить внимание на реальную экономику, выводы будут иными.

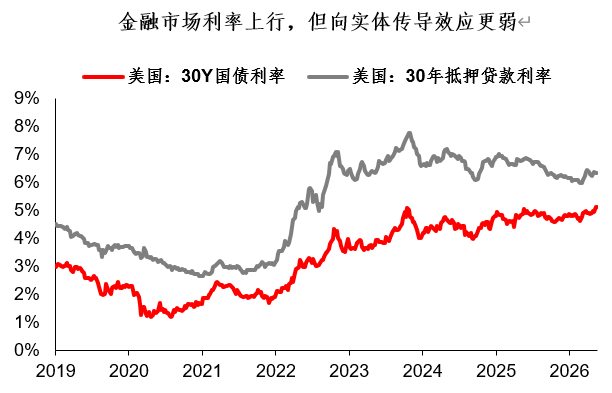

Некоторые признаки указывают на то, что с точки зрения реальной экономики, ставка в 5% может быть уже достаточно "ограничительной".В этом цикле повышения ставок реальные ставки по экономике явно отставали от рыночных ставок. Например, несмотря на то что доходность 30-летних государственных облигаций уже обновила максимум 2023 года, ставка по 30-летним ипотечным кредитам все еще отстает примерно на 140 б.п.Рыночные ставки не способны полностью передаваться на реальные ставки, включая ипотечные кредиты. Это новая особенность зарубежных рынков в текущем году, и по сути причина — в слабом спросе, из-за чего эффект передачи низкий.

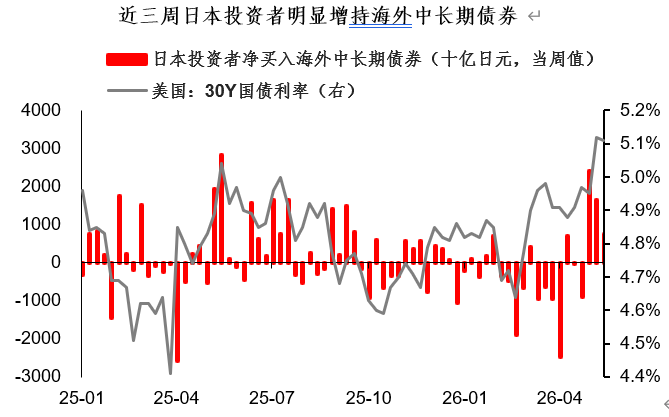

Если передача рыночных ставок в реальную экономику затруднена, то высокие рыночные ставки становятся привлекательными для размещения.Согласно данным японских регуляторов, за последние три недели объем покупок средне- и долгосрочных US Treasuries японскими инвесторами заметно вырос, подобные импульсные покупки уже наблюдались в 2023 и 2025 годах. Это отражает то, что по мнению некоторых инвесторов, использующих кэрри из йены, доходность US Treasuries выше 5,0% имеет инвестиционную ценность.

Как трактовать столь противоречивое явление? Установившийся уровень доходности US Treasuries (30Y 5,0%), очевидно, не оказывает значительного сдерживающего эффекта на финансовые рынки, но одновременно уже ощутимо ограничивает реальный сектор.По моему мнению, раскол между финансовыми рынками и реальной экономикой по сути отражает "K-образную" дивергенцию в США, только на ином уровне.Фондовый рынок США и финансовый сектор — это восходящая ветка "K", где сильные становятся еще сильнее; но AI и акции — это не вся экономика, в США по-прежнему заметна нисходящая ветка "K" — реальный сектор продолжает испытывать трудности…

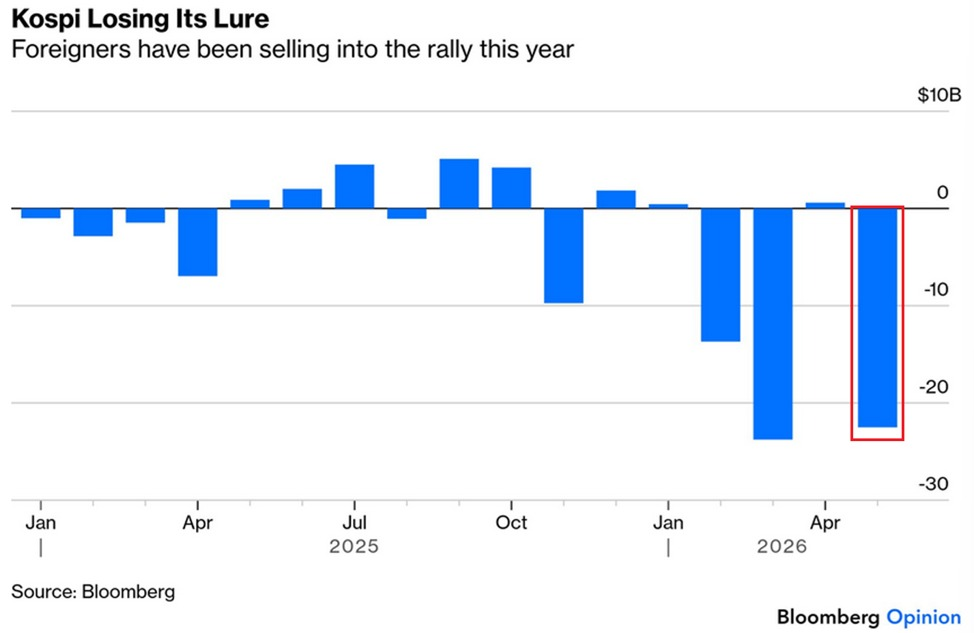

В широком смысле "K-образная" дивергенция между финансовыми рынками и реальным сектором становится глобальным явлением.Например, типичный случай — Корея: если бы рост AI и фондового рынка позволял без ограничений поднимать ставки, то теоретически Банк Кореи мог бы повысить ставку до 50%. Однако, проанализировав экономические показатели и сообщения Центробанка Кореи, видно, что и сам Центробанк находится в разладе с реальностью, ведь доходы крупных компаний распространяются на ограниченное количество людей — "K-образная" дивергенция становится повсеместной.

Что это значит для финансовых рынков и активов? На мой взгляд, имеет смысл выделить несколько моментов:

1. Поскольку мы говорим о "K-образной" дивергенции, структура важнее агрегата.Для агрегатных индикаторов (например, ставок) чрезмерный оптимизм или пессимизм неуместны. На этом витке доходности US Treasuries, вероятно, будет формироваться плавная вершина (не острая), а выход на максимум займет время. К счастью, инвестиции в US Treasuries дают положительный Carry, время — союзник инвестора.

2. С точки зрения сравнительного анализа валют, "K-образная" дивергенция тоже разнородна по качеству.Всегда находятся страны с более уязвимой и слабой структурой, где данные по экономике ухудшаются быстрее, а ожидания ужесточения политики быстрее разбиваются. В последнее время уже есть кейсы снижения активности в некоторых неамериканских экономиках, например, опубликованные вчера данные по занятости в Австралии за апрель и предварительный PMI еврозоны за май оказались ниже ожиданий.Чьи ожидания повышения ставок будут опровергнуты в первую очередь — важнейший вопрос для валютного рынка.

Резюме сегодняшнего выпуска:

1. Вокруг доходности US Treasuries выше 5,0% разгорелась волна дебатов — считаете ли вы, что этот уровень доходности достаточно "ограничителен"?

2. С точки зрения финансовых рынков, текущие процентные ставки очевидно не являются достаточно "ограничительными". Однако с точки зрения реальной экономики, ставка в 5% может быть уже достаточно "ограничительной". По моему мнению, раскол между финансовыми рынками и реальной экономикой по сути отражает "K-образную" дивергенцию на ином уровне в США.Более того, "K-образная" дивергенция между финансовым и реальным секторами становится глобальным явлением.

3. Для активов "K-образная" дивергенция означает, что структура важнее агрегата. По моему мнению, вершина текущего витка доходности US Treasuries будет скорее округлой, чем острой, формироваться медленно. Положительный Carry делает время союзником инвестора.С точки зрения валют, у "K-образной" дивергенции тоже есть свои сильные и слабые стороны. Я считаю, что доллар выглядит сильнее евро, а агрессивные ожидания ужесточения по австралийскому доллару начинают снижаться.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться