Goldman Sachs также поддерживает "оценку PE хранения", повышая целевые цены для "трех гигантов" — SK Hynix, Samsung и Kioxia

Глобальная индустрия чипов памяти переживает историческую смену парадигмы: она трансформируется из традиционного циклического сырьевого рынка с резкими взлетами и падениями в высоко предсказуемый стратегический ресурс для AI-инфраструктуры. Ключевое влияние заключается в полном перевороте оценочных рамок — от традиционного показателя P/B (Цена/Балансовая стоимость) к P/E (Цена/Прибыль).

1 июня, согласно данным от Zhui Feng Trading Desk, Goldman Sachs в своем последнем глубоком исследовании глобального рынка полупроводниковой памяти отмечает: текущий рост сектора чипов памяти отличается от прежних циклов — благодаря устойчивому спросу, обусловленному AI, ограниченному росту предложения и структурным изменениям долгосрочных контрактов (LTA) индустрия памяти превращается из высокоцикличного сырьевого сектора в предсказуемую прибыльную отрасль AI-инфраструктуры.

В отчете отмечается, что фундаментальные показатели отрасли и логика оценки переживают четыре революционных изменения:

Во-первых, дефицит предложения полностью пересмотрен в сторону роста, и к 2027 году дефицит на рынках DRAM, NAND и HBM превысит показатели 2026 года, при этом нехватка продлится до 2028 года;

Во-вторых, оценочная парадигма исторически изменена, и отраслевой стандарт официально переходит от P/B к P/E, что стало причиной резкого повышения целевых цен для «большой тройки» (у SK hynix скрытый потенциал роста около 53%, у Samsung — около 60%);

В-третьих, переоценена логика формирования цены на HBM; средняя цена на HBM в 2027 году приближается к обычной DRAM с “догоняющим ростом” на 44%, а глобальный рынок (TAM) в 2027 году увеличен на 54% до 116 млрд долларов США;

Наконец, прогноз операционной прибыли на средне- и долгосрочный период для трех гигантов также пересмотрен в сторону повышения, а высокая рентабельность сохранится в течение всего прогнозного периода.

Примечательно, что перед Goldman Sachs аналогичные выводы были сделаны крупнейшими инвестиционными банками с Уолл-стрит — Morgan Stanley и J.P. Morgan: такие лидеры рынка памяти, как Samsung и SK hynix, сейчас стоят на переломном этапе изменения оценочной парадигмы.

Morgan Stanley и J.P. Morgan полагают, что массовое заключение долгосрочных контрактов (LTA) способно привести к переоценке компаний: от «сильно циклических товаров» к «технологической инфраструктуре со стабильным денежным потоком». В настоящее время форвардное P/E у лидеров отрасли памяти составляет всего 7,3 раза, что на 50%–80% ниже, чем у TSMC.

Три структурные аномалии: почему новый цикл останется на пике в течение длительного времени?

Текущий цикл полностью отходит от исторической траектории 2017–2018 годов, когда рынок был обусловлен исключительно ростом облачных дата-центров. Goldman Sachs считает, что фундаментальная логика нарушается тремя структурными силами:

Сторона спроса: AI-серверы захватывают абсолютное доминирование

Циклическое снижение спроса со стороны потребительской электроники полностью ушло на второй план. По данным, в 2025 году серверы займут около 50% спроса на DRAM и 40% на NAND по всей отрасли; к 2028 году эти показатели возрастут до 61% и 43%. В 2025 году глобальный рынок серверной памяти (около 449 млрд долларов) будет в 7,4 раза больше, чем в 2017 году.

По мере развития больших языковых моделей (LLM) в сторону корпоративных AI-агентов (Agentic AI) ожидается, что к 2030 году потребление токенов превысит текущие вычислительные возможности более чем в 24 раза. Пропускная способность и емкость памяти уже стали ключевым узким местом в развитии AI.

Сторона предложения: усиливающийся «эффект поглощения» производственных мощностей HBM

Расширение традиционного производства памяти теперь строго ограничено физическими условиями. Для выпуска HBM требуется в 3–4 раза больше пластин, чем для обычной DRAM. С переходом к HBM4 и HBM4E удельное потребление пластин на единицу продукции неуклонно растет.

В период с 2026 по 2030 год около 30% из общего чистого производственного потенциала трех крупных производителей (1,39–1,54 млн пластин в месяц) будет жестко зарезервировано под HBM. Это приведет к снижению среднегодового темпа роста предложения традиционной DRAM с 19% в 2017–2018 годах до 15%.

Бизнес-модель: долгосрочные договоры (LTA) формируют предсказуемую прибыльность

Производители памяти и крупнейшие облачные компании через LTA системно сглаживают колебания циклов. На рынке уже есть финансовые подтверждения: по данным за 3 квартал 2026 года Sandisk в новых контрактах зафиксировал 42 млрд долларов обязательств по отложенному доходу (RPO) и 400 млн долларов предоплаты, а также штрафные санкции за нарушение договора.

История отрасли кремниевых пластин подтверждает, что широкое распространение LTA обеспечивает олигополии высокую стабильность прибыли — это и становится опорой более высоких мультипликаторов оценки сегмента памяти.

Сквозной анализ дефицита: в 2027 году ожидается еще более жесткая нехватка

Данные показывают, что в 2027 году разрыв спроса и предложения по трем основным сегментам не только не закроется, но и еще больше ухудшится по сравнению с 2026 годом:

DRAM: разрыв спроса и предложения в 2026/2027/2028 годах составит -5,0%, -5,9% и -3,9% соответственно. На фоне сильного спроса на серверную DRAM годовой рост средней цены в 2026 году прогнозируется на уровне рекордных 326%, а операционная маржа сохранится около исторического максимума в 80%.

NAND: дефицит предложения составит -4,4%, -4,6% и -3,0%. Спрос на корпоративные SSD (eSSD) в 2026 и 2027 годах возрастет на 66% и 31%, что поможет сохранить операционную маржу NAND на высоком среднеуровневом уровне около 60%.

HBM: дефицит будет самым критическим — разрыв достигнет -5,4%, -6,0% и -4,3%. Благодаря взрывному росту спроса со стороны ASIC (+172% в 2026 году) Goldman Sachs прогнозирует объем рынка HBM на 2026, 2027 и 2028 годы на уровне 56, 116 и 168 млрд долларов соответственно.

Отказ от P/B в пользу P/E: стремительный пересмотр целевых цен «большой тройки»

Благодаря новой степени предсказуемости прибыли, оценка акций памяти у Goldman Sachs теперь привязана к P/E (базовая ставка — 9x):

SK hynix (покупать): целевая цена повышена до 3,3–3,5 млн KRW. Стресс-тест показывает, что даже при экстремально негативном сценарии с падением цен по 30% в год на протяжении двух лет рентабельность всё равно останется на здоровом уровне 40%, полностью опровергая старую логику «после пика — убытки».

Samsung Electronics (покупать): целевая цена повышена до 480 тыс. KRW. Прогноз по операционной прибыли на 2026 год — рост более чем в 8 раз, ROE (рентабельность собственного капитала) достигнет рекордных 52%. Доход от HBM в 2027 году вырастет до 44 млрд долларов.

Вместе с тем рост цен на память негативно сказывается на downstream-сегменте: операционная маржа мобильного подразделения Samsung ожидаемо упадет с 11% до исторического минимума в 2%.

Kioxia (рейтинг повышен до «покупать»): исходя из ожиданий устойчиво высоких цен на NAND и ориентируясь на P/E 7,8x по итогам FY3/28E, 12-месячная целевая цена определена в 93 000 йен.

Консенсус Wall Street: как Morgan Stanley и J.P. Morgan оценивают сдвиг в оценке

Переход от P/B к P/E — не изолированное мнение одной компании. Последние исследования Morgan Stanley и J.P. Morgan демонстрируют сильную корреляцию.

Как ранее писали «Уолл-стрит Вести», Morgan Stanley прямо утверждает: память становится абсолютным узким местом AI-инфраструктуры. Долгосрочные контракты (LTA) превращают традиционный циклический бизнес в «длинные» денежные потоки с жесткими гарантиями и высокой прибылью.

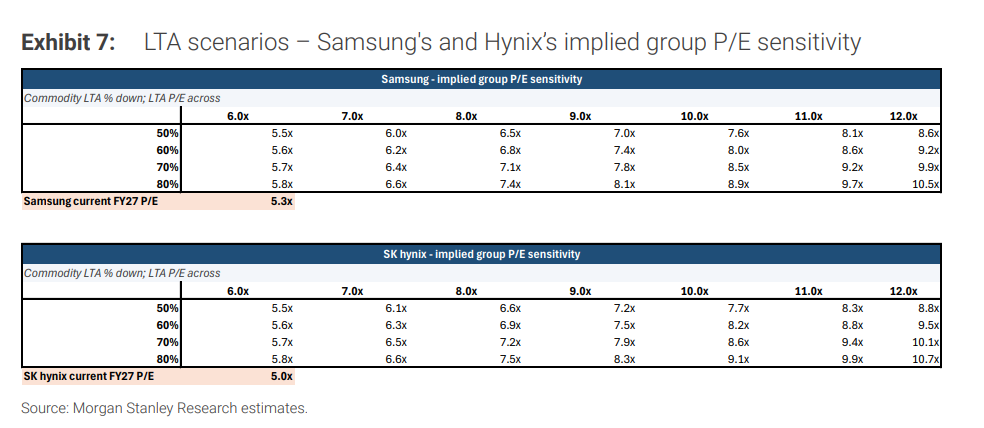

Если рынок продолжит оценивать сектор памяти как обычный цикл, возникнет серьезный дисбаланс. Квантитативные расчеты показывают, что при нейтральном сценарии (HBM на 100% покрыто LTA, обычная память — 70%, с мультипликатором 10x P/E) у Samsung и SK hynix скрытый мультипликатор P/E должен составить 8,5–8,6; при повышении LTA до 80% этот показатель превысит 10,5.

В то же время логика J.P. Morgan затрагивает суть коммерческого баланса : страх покупателей перед перебоями в поставках и обеспокоенность продавцов нарушением спроса — совместно формируют юридически обязывающие долгосрочные соглашения.

Аналитики также выступили с агрессивным сигналом к покупке: целевая цена Samsung повышена до 480 тыс. KRW (что соответствует 8x P/E), SK hynix до 3 млн KRW, цель для Kioxia — удвоение до 80 000 йен.

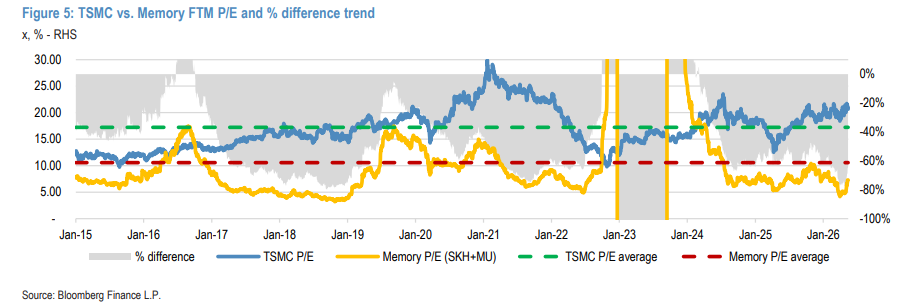

Примечательно, что все три топовых учреждения Уолл-стрит при сравнении ориентируются на TSMC: после заключения длинных контрактов с Apple в 2014 году TSMC успешно перешла на оценку по P/E, стабильно удерживая мультипликаторы между 10 и 30.

В настоящее время форвардное P/E у ведущих производителей памяти составляет всего 7,3x — по сравнению с TSMC разрыв в мультипликаторах достигает 50%-80%, но сейчас у отрасли появляется уникальный исторический шанс сократить этот разброс.

Однако Уолл-стрит сохраняет свою жесткую позицию: буквальное следование контракту само по себе не может полностью изолировать цикличность рынка. На пике предыдущего цикла в 2017 году долгосрочные соглашения в течение нескольких месяцев после обвала спроса превратились в бумажки.

В этот раз единственным реальным доказательством жизнеспособности новой оценочной парадигмы являются настоящие предоплаты и юридически закрепленные обязательства по отложенному доходу в балансе. Без реальных денежных поступлений любой рассказ о преодолении цикличности — лишь мираж.

~~~~~~~~~~~~~~~~~~~~~~~~

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Встречая «супер-нонфарм»: переоценка силы доллара! Руководство для новичков по выживанию на рынке CFD данных

В первую пятницу каждого месяца на рынке Forex и CFD происходит одно из важнейших событий — публикация отчёта о занятости вне сельского хозяйства США (NFP). Для начинающих трейдеров минуты до и после выхода данных сопровождаются высокой волатильностью рынка, превращая этот момент в настоящую «перестановку богатства». Особенно сейчас, когда инфляция в США всё ещё сохраняет устойчивость, будущее понижение ставки Федеральной резервной системы практически полностью зависит от того, сможет ли рынок труда остудиться. Как правильно интерпретировать этот ключевой отчёт? Как новичкам использовать CFD, чтобы уловить тренды доллара и других активов? Не пропустите это руководство для выживания!

Встречаем «Супернеделю данных»! NFP определяет судьбу: анализ стратегии CFD на три основных индекса США и сценарии для быков и медведей

Мировые рынки вскоре вступят в напряжённую «супернеделю данных»! Инвесторы, с одной стороны, внимательно следят за переговорами между США и Ираном и энергетическим геополитическим кризисом в Ормузском проливе, с другой — концентрируют внимание на данных по рынку труда и экономической активности в США. Хотя Уолл-стрит благодаря AI-буму продолжает обновлять исторические максимумы, предстоящий в следующую пятницу отчёт по занятости вне сельского хозяйства (NFP), а также последующие данные ISM станут ключевым поворотным моментом для трёх основных индексов США (Nasdaq, S&P 500, Dow Jones) в краткосрочной перспективе. Для трейдеров CFD это означает отличную возможность для двустороннего построения стратегий на рост и падение рынка!

Решающий вечер NFP: стратегия CFD-трейдинга на фоне резких колебаний золота (XAU/USD)

Первый пятничный вечер каждого месяца, называемый «NFP» (Non-Farm Payrolls), несомненно является самым ожидаемым и наиболее почитаемым моментом для трейдеров во всем мире. За считанные минуты волатильность золота (XAU/USD) может превзойти движения, наблюдаемые в течение нескольких дней. Для трейдеров CFD (контрактов на разницу) это не только огромный риск, но и отличная возможность для удвоения прибыли! Перед публикацией нового отчета по занятости вне сельского хозяйства эмоции на рынке уже накаляются. Как новые данные повлияют на чувствительность Федеральной резервной системы США? Как быкам и медведям по золоту найти выход из стремительных движений вверх и вниз? В этой статье вы получите полный анализ последних прогнозов по NFP и практические стратегии торговли золотыми CFD.