Сім гігантів за тиждень втратили 850 мільярдів! Де наступний рівень підтримки для основного індексу американського фондового ринку?

У п’ятницю американський фондовий ринок демонстрував односторонню тенденцію до зниження. Через загострення геополітичних конфліктів та занепокоєння щодо енергетичних поставок три основні індекси продовжили глибоке падіння, остаточно проривши психологічну оборону "биків".

S&P 500 пробив позначку 6400 пунктів, зафіксувавши найдовшу п’ятитижневу серію падінь з 2022 року; натомість індекс Nasdaq, насичений технологічними акціями, продемонстрував рідкісну крайню динаміку із падінням у 10 з останніх 11 тижнів.

Перед відкриттям: ілюзії зруйновано, кошти терміново переходять у безпечні активи

Основною лінією торгів перед відкриттям у п’ятницю повністю керував різкий поворот подій на Близькому Сході. На початку тижня ринок ще сподівався на полегшуючі “словесні втручання” адміністрації Трампа (зокрема, п’ятиденні відстрочки, десятиденні періоди жалю), очікуючи на позитив.

Одначе новини, що надійшли перед відкриттям, безпосередньо зруйнували ці очікування: США та Ізраїль здійснили реальні повітряні удари по промислових і ядерних об’єктах Ірану, що не лише не знизило напругу, а й спровокувало жорстку відповідь Ірану.

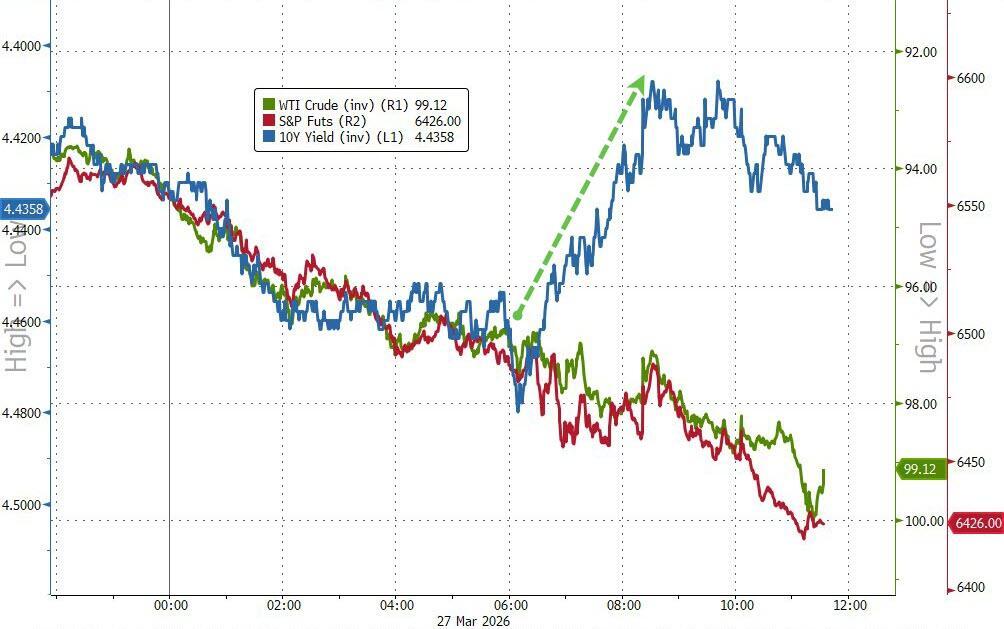

На цьому етапі міжринкові торги продемонстрували надзвичайно важливий і нетиповий сигнал: дохідність 10-річних держоблігацій США після короткого зростання різко повернулася до зниження протягом дня.

За логікою, зростання цін на нафту має підвищувати інфляційні очікування і, відповідно, дохідність держоблігацій. Однак тривале зниження дохідності свідчить: справжні наміри великих гравців вже очевидні — фокус макротрейдерів швидко змістився з просто “відновлення інфляції” на найгірший сценарій “геополітичний конфлікт затягує глобальну економіку у рецесію”. Кошти масово спрямовуються у держоблігації США, що безпосередньо знижує ризикові настрої перед відкриттям.

Відкриття: однакове падіння для всіх, технологічні акції під тиском

Три основні індекси відкрилися зниженими без жодних сюрпризів. Особливість поведінки ринку на відкритті очевидна: через надчутливість до скорочення ліквідності та захисних настроїв, технологічні й акції зростання першими опинились під масовим натиском, їх затягнуло падіння індексів.

Проте, як зрілі інвестори, саме у моменти паніки слід розглядати суть явищ. Така панічна розпродаж без розбору, часто призводить до “випадкових втрат” якісних активів.

Наприклад, AI-апаратне середовище, виробництво напівпровідників, а також сектор оптоволоконних комунікацій, які ми постійно відстежуємо, сьогодні на відкритті теж слабшали разом із ринком, але це наслідок загальної паніки та бажання швидко реалізувати активи, а не проблеми у діяльності компаній.

З точки зору галузевих досліджень, потреба провідних технологічних гігантів у власних AGI чипах та замовлення високошвидкісних оптичних модулів загалом абсолютно не змінились через події на Близькому Сході. Ретрагування, спричинене системними ризиками, фактично створює простір для майбутнього росту тих “хард-тех” секторів, за якими стоїть реальна ефективність.

Торги всередині дня: ралі нафти, “каскадний обвал” опціонів

Починаючи з обіду, погіршення ситуації почало всебічно “відгукуватися” на ринкових показниках.Іран не лише погрожував помстою, а й заявив про можливість виходу із Договору про нерозповсюдження ядерної зброї та оголосив про перехоплення комерційних суден, які намагались пройти через Ормузьку протоку.

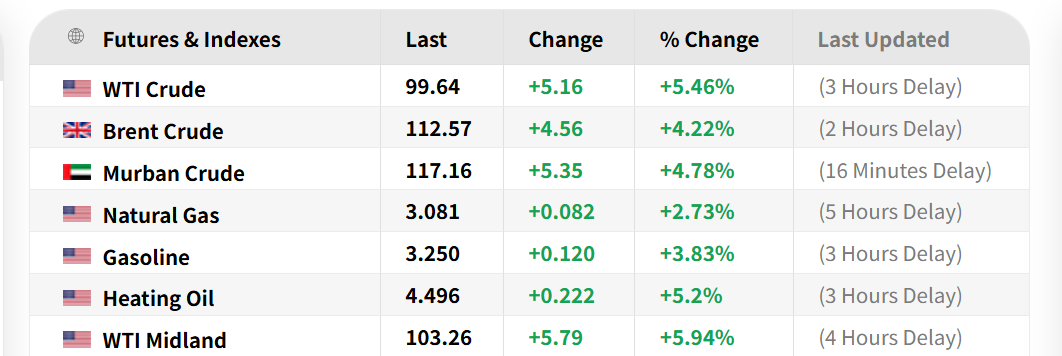

Це одразу вдарило по найчутливішому нерву енергетичного ринку. За даними Інвестування на ринку США, в азійському ринку нафти вже проявився дефіцит спотової пропозиції, логіка ціноутворення змінилась з “можливість порушення потоків” на “фактичне виснаження запасів”. Спот-ціна WTI протягом дня зросла на майже 8%, потужно пробила позначку 100 доларів; вартість ф’ючерсів на нафту Оман-Дубай у Близькому Сході також перевищила 5,5%.

Феєрична ралі нафти відразу погіршила панічні настрої на ринку. Індекс VIX, який вимірює волатильність, упродовж торгів різко зростав і закрився на рівні 31,05, формально пробивши смертельно важливу позначку 30.

Тут слід пояснити професійний механізм ринку опціонів. VIX понад 30 означає, що S&P 500 перебуває у вкрай небезпечній “негативній гамма” позиції. Простими словами, у такій ситуації чим більше падає ринок, тим більше маркетмейкери вимушені для захисту розпродавати акції на вторинному ринку.

Цей пасивний механізм хеджування працює як снігова куля і напряму привів до пришвидшеного падіння ринку в другій половині дня. Одночасно з цим жорстким розпродажем постраждали ризикові активи, включаючи Bitcoin.

Завершення торгів: повсюдний прорив підтримок, очікується пошук дна ринку

На момент закриття торгів Dow Jones знизився на 1,72%, Nasdaq впав на 2,15%, S&P 500 просів на 1,67%. Dow і Nasdaq відійшли від історичних максимумів більше ніж на 10%, офіційно оголосивши про входження у технічну корекцію.

Аналізуючи перебіг дня, видно, що поточна логіка оцінки американських акцій повністю керується макро-хеджуванням і панічною волатильністю; фундаментальні чинники тимчасово залишилися осторонь. Інвестування на ринку США підсумовує: доти, доки ситуація з Іраном не матиме чіткої розв’язки і ринок енергії не стабілізується, тривалого ралі не варто очікувати.

З технічної точки зору, трейдерський підрозділ Goldman Sachs після торгів попередив, що S&P 500 пробив всі основні середні лінії, падіння з початку року сягнуло близько 8%. Зараз нижче лише біля 6330 пунктів залишився невеликий буфер від 0DTE пут-опціонів, який має мізерний захисний ефект. Інвестування на ринку США вважає, наступна ключова підтримка, яку слід особливо остерігатися — це рівень 6300 пунктів.

Куди тікають кошти?

Захисне хеджування та великі перестановки = відтік готівки за 10 тижнів рекордний (35 млрд доларів) + відтік з американських акцій максимальний за 13 тижнів (23,6 млрд доларів).

Кошти масово переходять у безпечні активи = притік короткострокових облігацій 13,3 млрд доларів (третій рекордний показник в історії) + безперервний притік у держоблігації США.

Це означає: “консенсусні угоди” першого кварталу зараз переживають колосальні труднощі (Pain trade) > реальність — енергетика випереджає технології + готівка випереджає AI-облігації + ринки, що розвиваються, випереджають американські акції. Останні кілька місяців оптимістична оцінка, заснована на “максимальному рівні ліквідності + буму AI-капітальних витрат”, піддається коригуванню.

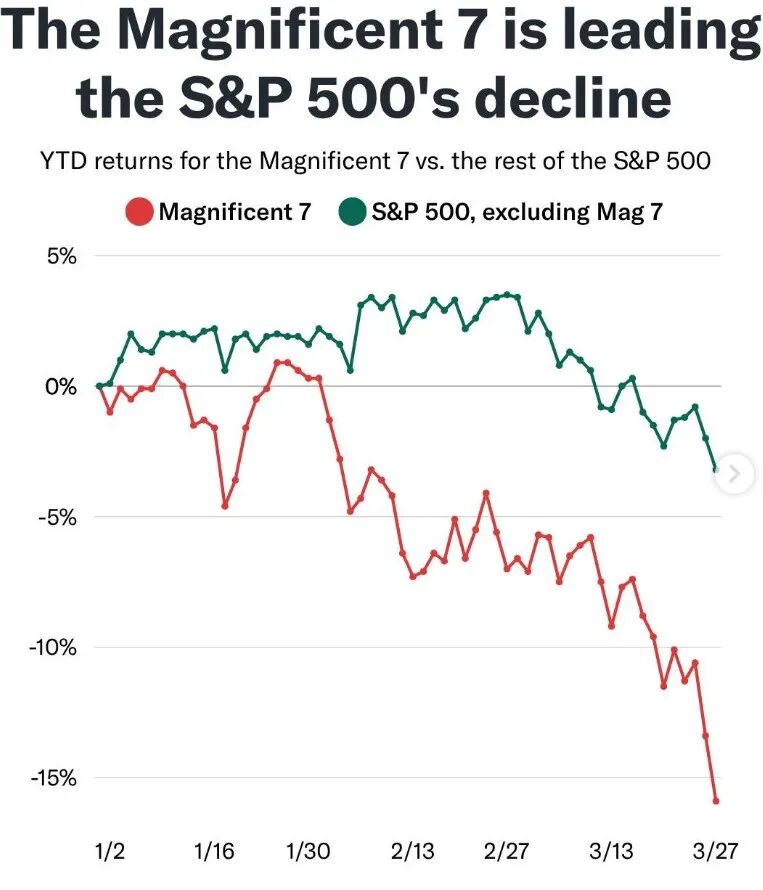

Сім гігантів за тиждень втратили 850 млрд доларів!

Минулого тижня “сім гігантів американського ринку акцій” сукупно втратили понад 850 млрд доларів ринкової капіталізації. Безпосередньою причиною розпродажу стала макро-ситуація: стрибок цін на нафту знову актуалізував побоювання щодо інфляції, ринок переглядає очікування щодо зниження ставок Fed протягом року. Для технологічних акцій, чутливих до довгострокових ставок, зміщення оцінки — неминуча системна реакція.

Якщо повернути фокус на сам бізнес компаній, бачимо, що макро-негатив був лише "запалом". В основі падіння — ринок менш толерантний до AI. Кошти більше не купують просто “на очікування AI”, а почали перевіряти реальні фінансові результати інвестицій гігантів за останні два роки.

Візьмемо Meta: за тиждень акція впала понад 11%, із початку року вже мінус 20%, це найгірший тижневий результат із жовтня минулого року. Формальна причина — програний у суді знаковий позов щодо “захисту неповнолітніх користувачів”, що створює ризик для її відповідності.

Проте глибша тривога пов’язана з величезними AI-капітальними витратами (CapEx). На тлі очікуваного стискання ліквідності, Уолл-стріт все більше нетерпелива до десятків мільярдів інвестицій Meta у AI-інфраструктуру та відкриті моделі.

Microsoft за тиждень впав на 6,5%, із початку року падіння вже 26%. Основна причина панічного виходу коштів — Уолл-стріт остерігається, що AI Agent суттєво підриває "SaaS-укріплену" бізнес-модель Microsoft.

З появою потужних AI-сервісів від OpenAI та інших стартапів, корпоративні клієнти можуть купувати напряму й використовувати кілька AI для автоматизації робочих процесів. Це означає, що традиційна бізнес-модель Microsoft “оренда за кількість користувачів на місяць” для Office 365 опинилась під серйозною загрозою. AI стає не додатковою дорогою цінністю, а “руйнівником” традиційної софт-екосистеми.

Крім того, розкол у партнерстві між Microsoft та OpenAI ще більше вдарив по ринку. Цього тижня OpenAI оголосив про величезний раунд фінансування — 40 млрд доларів під керівництвом SoftBank, і у новому консорціумі найбільший грошовий донор Microsoft несподівано відсутній. Така “виключення” у ключовий момент викликала великі сумніви у великих гравців щодо міцності стосунків, похитнула основи надвисоких AI-оцінок.

Google за тиждень знизився майже на 9%, із початку року падіння майже 13%. Google цього тижня представила новий алгоритм, який суттєво зменшує використання пам’яті AI. Це технологічне оновлення, фактично, пришвидшило структурну перебудову галузі. Техногіганти, щоб контролювати неконтрольовані витрати на AI-потужності, намагаються оптимізувати софт-алгоритми і зменшити залежність від дорогого обладнання.

Це викликало занепокоєння щодо скорочення закупівель чипів пам’яті у майбутньому, що призвело до падіння Micron, Western Digital, SanDisk у четвер, а також підтягнуло вниз Nvidia (за тиждень мінус 3%, з початку року мінус 10%) та інших апаратних флагманів.

Це позначає важливий етап еволюції AI-сектора: період “бездумної премії за будь-який AI-чип” закінчується, починається справжня боротьба між софт- та хард-костами.

Apple цього тижня стала єдиною серед гігантів, яка не втратила — невелике зростання +0,33%. Це не лише завдяки сильній захисній функції ліквідності, а й тому, що ринок чітко бачить фундаментальну бізнес-логіку Apple у AI-екосистемі.

Інвестування на ринку США дізналося, що Apple у iOS 27 впровадить новий механізм “Extensions”, який дозволить стороннім AI як Google Gemini, Anthropic Claude інтегрувати Siri прямо як App.

Також Apple цього тижня просуває широкомасштабну реконструкцію Siri, яка включає запуск окремого додатку Siri, новий інтерфейс, глибоку інтеграцію із Spotlight-пошуком, а також нові системні функції “Ask Siri”, “Write with Siri” і т. ін.

Такі комплексні заходи не лише демонструють здатність Apple до AI-продуктів, а й пояснюють, чому після цих новин акції Google впали: раніше ринок очікував, що Apple напряму використовуватиме Gemini від Google для підтримки Siri, що для Google стало б монопольним великим B2B-замовленням.

Проте реальні дії Apple такі: завдяки механізму Extensions Gemini стає "простим додатком" нарівні з ChatGPT, значно знижуючи переговорну силу Google; з іншого боку, Apple зберігає доступ до вагових коефіцієнтів Gemini, фактично використовуючи технологічні здобутки Google для прихованого вдосконалення свого власного системного AI-фундаменту.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Багато країн продають золото? Які перспективи подальшого руху ціни на золото?

Зустрічайте супертиждень центральних банків

Всього через 15 хвилин після відкриття торг�ів сталася несподіванка