Ліквідність, а не новизна, визначає цінність токен�ізації

Думка автора: Себастьян Серрано, засновник і CEO Ripio.

Протягом більшої частини минулого десятиліття криптоіндустрія намагалася токенізувати нішеві активи, прагнучи переосмислити фінанси. Хоча цей підхід був креативним, він здебільшого проігнорував основну економічну істину про те, де токенізація насправді створює цінність.

На цьому ранньому етапі впровадження блокчейну токенізація найкраще працює не на периферії економіки, а в її центрі. Перший інстинкт галузі — токенізувати неліквідні активи — був хибним розрахунком. Найуспішніша спроба токенізації стосувалася найліквіднішого активу у світі (долар США) у вигляді стабілкоїнів, забезпечених доларом США.

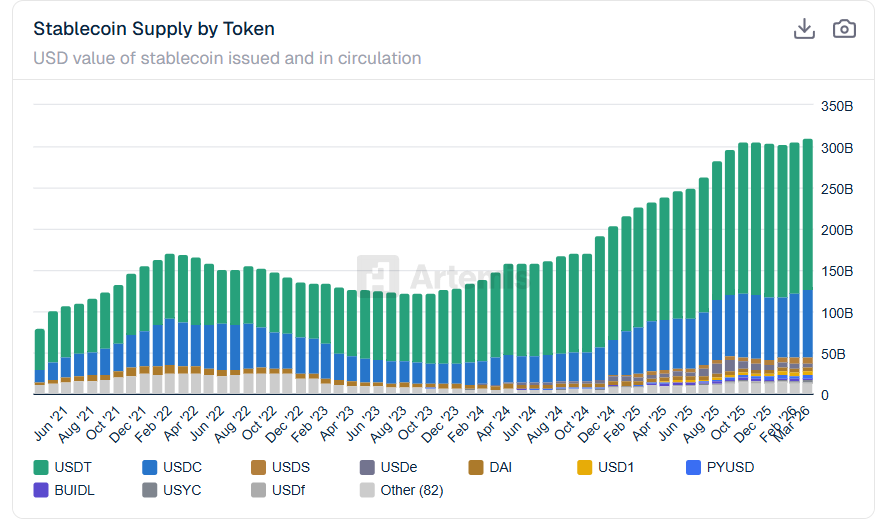

Пропозиція стабілкоїнів постійно зростає. Джерело: .

Пропозиція стабілкоїнів постійно зростає. Джерело: . Сьогодні компанії тестують токенізовані версії інших високоліквідних активів, таких як казначейські облігації, дрібніші валюти та дедалі частіше акції. Це не випадковість. Токенізація найефективніша тоді, коли її застосовують до активів із великим попитом, а також усталеними юридичними та фінансовими рамками. Ліквідність — це необхідна умова, що дозволяє токенізації перейти зі стадії новинки до інфраструктури.

Токенізуйте те, чого люди хочуть

Токенізація повинна починатися з активів, які вже мають високий попит. Гроші, державний борг і ключові фінансові інструменти — це базовий рівень світової економіки. Вони використовуються щодня урядами, корпораціями та приватними особами. Коли ви токенізуєте ці активи, ви не створюєте попит з нуля. Ви модернізуєте інфраструктуру, якою щоденно переміщуються трильйони доларів.

Якщо звернутися до недавньої історії, можна побачити, що електрика спочатку також не використовувалася для живлення мистецьких інсталяцій, а заводів. Блокчейни не є винятком. Вони розкривають свій потенціал лише тоді, коли токенізують гроші й фундаментальні фінансові інструменти, а не рідкісні активи.

Стабілкоїни досягли успіху. Вони ідеально лягли на вже існуючу й величезну потребу. Стабілкоїни переміщують долари по всьому світу швидко й дешево. Токенізовані казначейські облігації набирають популярності з тієї ж причини. Вони представляють реальний актив із високим попитом, який інституції вже тримають у великих обсягах.

Токенізація додає найбільше цінності там, де транзакційні перешкоди великі й дорогі. Облігації переміщують трильйони доларів, але роблять це неефективно. Токенізація скорочує період розрахунків із днів до хвилин. Вона дозволяє активам та коштам переміщуватися разом, у режимі реального часу, без посередників. Це змінює структуру витрат і ризиків фінансових операцій.

Мережеві ефекти виникають лише навколо активів із дуже високим попитом, таких як гроші й державний борг. При їх токенізації з’являється негайна взаємодія. Всі можуть будувати свої системи довкола однієї й тієї ж одиниці обліку. Саме тому стабілкоїни стали основою для фінансів на блокчейні.

Дивіться також: Центральний банк Австралії підтримує токенізацію: пілотний проект показав потенційну вигоду у $16,7 млрд

NFT та індивідуалізовані RWA — протилежність. Вони фрагментовані за своєю суттю. Кожен актив унікальний, юридично неоднозначний, і його важко стандартизувати. Вони не можуть стати спільним економічним шаром. Можливо, вони мають культурну чи спекулятивну цінність, але не здатні стати основою для широких фінансових мережевих ефектів.

Ринковий ефект токенізації ліквідних активів

Додаючи програмованість неліквідним активам, ви можете фрагментувати право власності або автоматизувати певні процеси. Але ви не відкриваєте нові види економічної координації. Актив усе одно мало торгується. Йому бракує глибокого ринку.

У випадку з ліквідними активами токенізація відкриває цілком нові фінансові сценарії. Безперервні розрахунки, потокові платежі, автоматизоване управління забезпеченням. Це лише частина інновацій, які може дати токенізація.

Є й інші аспекти. Чи можна використовувати певний токенізований актив як забезпечення? Це важливе запитання, і відповідь здебільшого залежить від ліквідності. Адже ліквідні активи можна безпечно використовувати як забезпечення в автоматизованих системах. Їхня оцінка прозора й оновлюється в реальному часі.

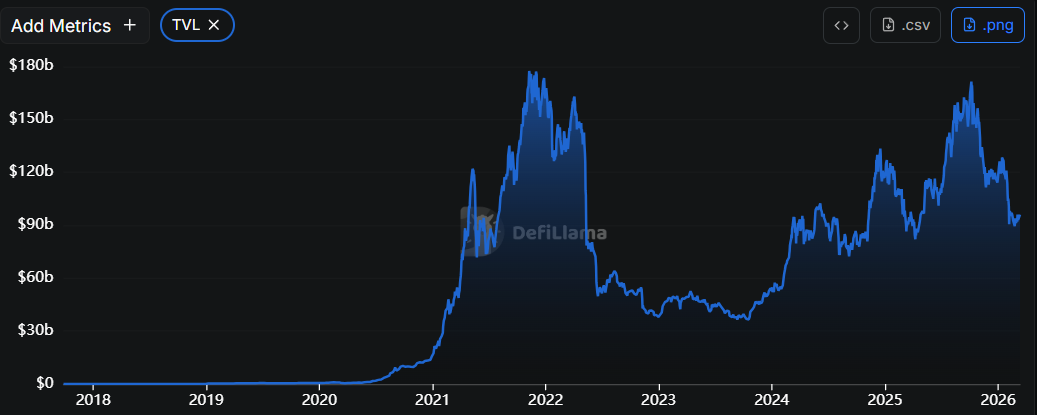

Близько $96 млрд ліквідних активів заблоковані й використовуються у DeFi протоколах. Джерело: .

Близько $96 млрд ліквідних активів заблоковані й використовуються у DeFi протоколах. Джерело: .

Неліквідні активи, навпаки, мають епізодичні торги, суб’єктивну вартість і великі спреди між купівлею та продажем. Це ускладнює їх використання як забезпечення. Токенізація цю проблему не вирішує. Попит на такі активи знижується.

Ефективність використання капіталу для ліквідних активів також суттєво зростає. Токенізовані ліквідні інструменти потенційно можуть бути повторно використані, фрагментовано впроваджені і програмно розподілені у реальному часі. Капітал швидше рухається системою. Але токенізація не створює безперервних ринків для неліквідних активів.

Зменшення ризиків завдяки прозорості

Долари, державні облігації та велика корпоративна заборгованість мають чітко визначений юридичний статус, відповідальність емітента та регуляторні рамки. Токенізація може вписуватись у чинне фінансове законодавство, що значно спрощує інституційну інтеграцію.

Для NFT це складніше. Питання щодо права власності, зберігання, застосування та захисту інвесторів можуть переважити технічні переваги. На практиці ці невизначеності підвищують, а не знижують ризик. Не дивно, що великі інституційні токенізаційні ініціативи фокусуються спочатку на ліквідних активах.

Майбутнє токенізації визначатимуть активи, що мають центральне економічне значення. Очевидно, ранні експерименти криптосектора з NFT були необхідними й зрозумілими. Але NFT було складно досягти довгострокового успіху. Вони були орієнтовані не на ті активи.

Стабілкоїни це довели, покращивши найліквідніший актив у світі. Токенізовані держоблігації та акції — це логічний наступний крок. Саме так блокчейни переходять від експериментальної технології до фундаментальної фінансової інфраструктури.

Думка автора: Себастьян Серрано, засновник і CEO Ripio.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

D ($D) 24-годинна амплітуда 71,1%: різке зростання обсягу торгів спричинило високу волатильність

SOMI (Somnia) коливалася на 43,2% за 24 години: обсяг торгів зріс більш ніж на 1700%, що спричинило відскок