Від Ормузької протоки до Федеральної резервної системи: чи змінить нафтовий шок динаміку золота?

Ukrainian Finance Portal, 2 квітня—— У довгостроковій перспективі тенденція купівлі золота центральними банками світу, геополітична невизначеність та інші чинники забезпечують золоту структурну підтримку. Але у короткостроковій перспективі інвесторам варто зосередитись на реальній дохідності 10-річних державних облігацій США, індексі долара та змінах кривої дохідності, а не лише покладатися на геополітичні конфлікти чи коливання цін на нафту для прогнозування трендів.

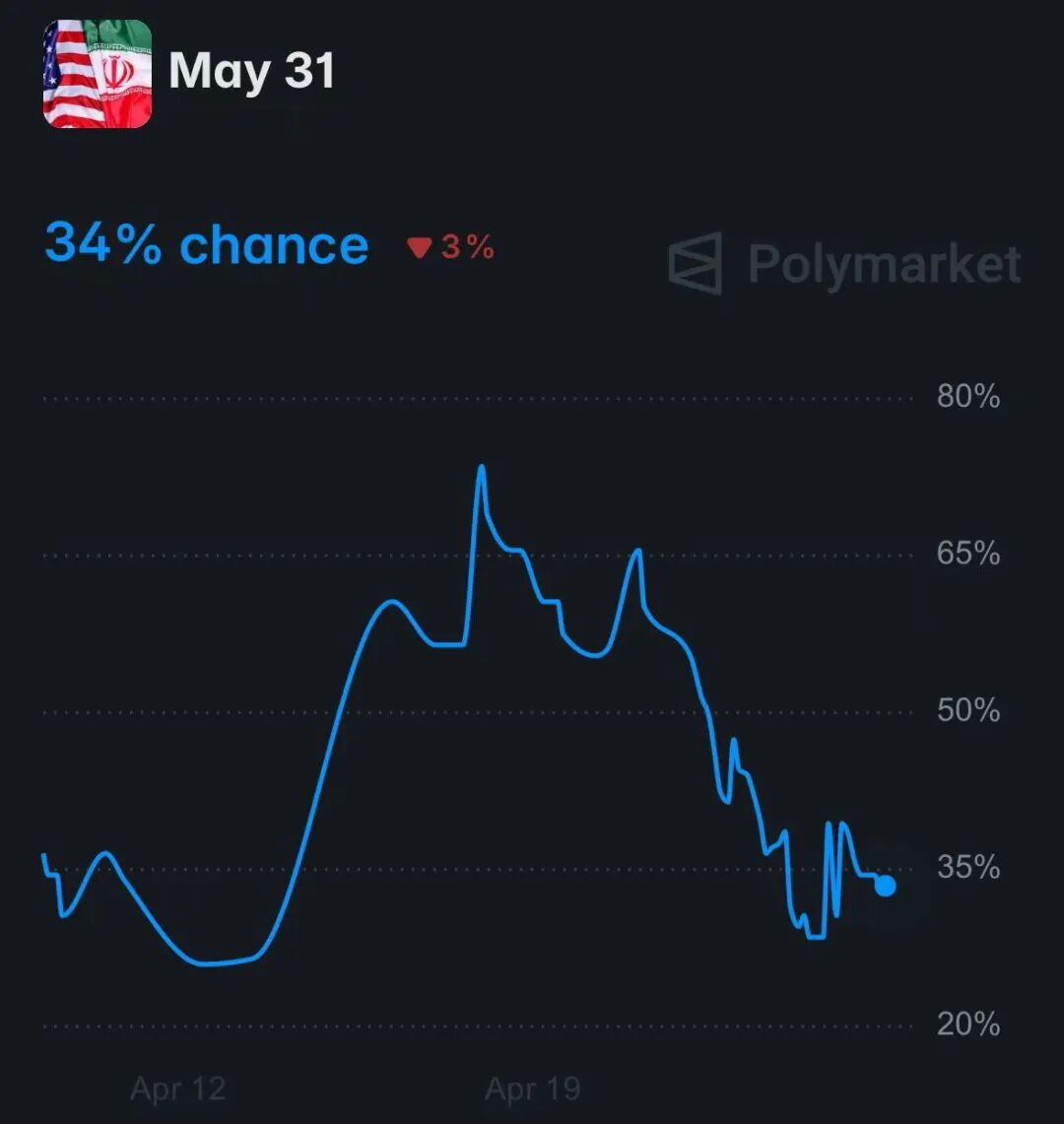

На початку квітня 2026 року конфлікт за участі Ірану триває вже понад місяць, судноплавство через Ормузьку протоку зазнає перебоїв, що справляє значний вплив на світовий енергетичний ринок. Як “життєва лінія” для більш ніж 30% глобальних перевезень нафти, блокування протоки безпосередньо підвищило енергетичні витрати: ціна Brent перевищила $110 за барель, WTI утримує позиції вище $100, середня ціна бензину в США зросла понад $4.2 за галон — максимум із серпня 2022 року.

Хоча уряд Trump неодноразово заявляв, що “конфлікт може розрядитися у травні-червні”, енергетичний шок поступово відчувається по всьому виробничому ланцюжку, і протягом наступних кварталів інфляційні дані ймовірно відреагують. Важливо відзначити, що на відміну від звичайної закономірності зміцнення золота на тлі започаткування конфліктів, цього разу ефект захисту золота суттєво обмежений і швидко згасає. Основна причина — у тому, що нинішній конфлікт сконцентрований довкола енергетичного шоку і не спричинив системних фінансових ризиків або кредитної кризи, очікування ринку щодо ескалації конфлікту стримані. Навпаки, інфляційні очікування від зростання цін на нафту швидко підвищили реальну дохідність та індекс долара, що значно збільшує альтернативні витрати володіння золотом — адже золото як не приносить доходу, його привабливість прямо залежить від дохідності інших активів.

Історичний досвід також підтверджує цю логіку: під час схожих конфліктів на Близькому Сході, обумовлених здебільшого шоком цін на нафту, захисний преміум золота часто не тримався довго, а зміни макрофінансових умов виступали головним чинником ціноутворення.

Передача шоку цін на нафту в інфляцію: швидкий вплив на короткому горизонті і відкладені наслідки

Уряд Trump робить контроль над цінами на нафту пріоритетом, щоб уникнути політичного тиску перед проміжними виборами. Низка аналітичних центрів прогнозує: якщо конфлікт завершиться у травні-червні, ціна на нафту може повернутися нижче $100 за барель, але транслювання інфляції вже стало незворотнім.

Механізм передачі такий, що ціни на бензин, паливо впливають на загальну інфляцію (CPI/PCE) надзвичайно швидко: зміни роздрібної ціни на бензин зазвичай вже за 1-2 тижні відображаються на цінниках АЗС і безпосередньо впливають на дані CPI поточного чи наступного місяця. Це означає, що CPI у березні-квітні може підскочити, а загальна інфляція у другому кварталі тимчасово зросте. За моделлю Goldman Sachs, тривале зростання ціни на нафту на 10% зазвичай підвищує загальний PCE приблизно на 0.2 процентних пункти.

Для порівняння, “core” інфляція (без їжі та енергії) передається значно повільніше та м’якше: кожні 10% росту ціни на нафту додають до core PCE всього близько 0.04 процентних пункти. Проникнення енергетичних витрат у транспорт, виробництво, харчову промисловість займає 3-6 місяців, тому підвищення основної інфляції проявиться поступово улітку-осені 2026 року. Навіть якщо ціна на нафту згодом знизиться, накопичений тиск витрат може й надалі впливати на рівень цін.

Проміжні вибори у листопаді 2026 року зробили інфляцію дуже чутливим політичним питанням. Соціологічні опитування показують: невдоволення громадян зростанням вартості життя вже підсилюється, а високі ціни на бензин прямо впливають на ухвалення рішення виборцями. Уряд Trump вже вдалося здійснити випуск стратегічних запасів нафти, просувати помірне збільшення видобутку OPEC+, але їхній маржинальний ефект обмежений.

У такій ситуації уряд потрапив у політичну пастку: потрібно боротися з інфляцією для підтримки рейтингу, але не хоче підвищувати ставки для її стримування — адже високі ставки можуть ще більше сповільнити економіку, що може викликати додаткове невдоволення виборців. Тому, незважаючи на тривалий інфляційний тиск, ймовірність реального підвищення ставок все ще невисока. Але дискусії щодо “необхідності коригування монетарної політики” однозначно обіцяють зростати, а зміна саме цих очікувань вже вплине на власну дохідність, зміцнення долара та ще більше обмежить ліквідність фінансових ринків.

Голова Fed Powell на березневому засіданні і у наступних висловлюваннях явно заявив, що Fed “ігноруватиме короткотерміновий шок цін на нафту” та розраховує частково компенсувати його випуском стратегічних запасів нафти та міжнародною координацією, закликаючи, перш за все, спостерігати за іншими економічними даними. Така позиція фактично приглушила дискусії про підвищення ставок: інструмент CME FedWatch показує вкрай низьку ймовірність підвищення ставок на 25 базисних пунктів у квітні, а сценарій підвищення ставок до кінця року не є основним очікуванням ринку.

Однак ця політика має потенційні ризики. Якщо у майбутньому інфляційні дані будуть стабільно перевищувати очікування, “стратегія спостереження” Powell може бути піддана додатковій критиці. Голова Dallas Fed Logan вже прямо заявила: якщо ціна на нафту продовжить підвищувати інфляцію, а снижнення core інфляції буде повільніше очікувань, доведеться переглянути політичний курс; колишня голова Cleveland Fed Mester також не виключає можливість подальших заходів для контролю інфляції.

Зверніть увагу, що навіть якщо підвищення ставок не відбудеться з політичних причин, зростання дискусій навколо політики вже впливає на ринкове ціноутворення. Історія показує: кожне зміцнення очікувань щодо підвищення ставок FOMC на 25 базисних пунктів короткотерміново тисне на ціну золота на 1–2%. Наразі дискусії про ставки мінімальні, але у сценарії стабільної високої інфляції їхнє пожвавлення лише збільшить тиск на золото.

Визначення ціни золота значною мірою залежить від реальної дохідності активів та динаміки долара: зростання реальної дохідності підвищує альтернативні витрати володіння золотом, зміцнення долара підвищує ціну золота для інвесторів поза США — обидва фактори чинять тиск на ціну золота. Нинішній шок цін на нафту призводить до підвищення інфляційних очікувань, що опосередковано підвищує реальну дохідність і доларовий індекс, спричиняючи істотний тиск на золото. Хоча короткотерміновий захист може забезпечити певну підтримку, більш значний ефект мають корекції кривої дохідності та зміцнення долара. Крім того, деякі суверенні держави, через фіскальні чи валютні труднощі, коригують золоті резерви, що також підвищує волатильність ціни.

Квітень-червень: швидкий період реакції загальної інфляції: CPI/PCE, що перевищить очікування, напряму випробує позицію Fed щодо “ігнорування нафтового шоку”, і може підсилити ринкову волатильність;

Липень-вересень: період відкладеного прояву core інфляції: якщо показники core інфляції залишаться високими, дискусії про ставки можуть поглибитися, ймовірність тиску на золото зростає;

Вересень-листопад: період максимальної політичної чутливості перед виборами: політична невизначеність до проміжних виборів досягає піку, ринкові очікування можуть підсилити коливання ціни золота.

У довгостроковій перспективі тенденція купівлі золота центральними банками світу та геополітична невизначеність забезпечують структурну підтримку золоту. Але у короткостроковій перспективі інвесторам варто слідкувати за реальною дохідністю 10-річних облігацій США, індексом долара та змінами кривої дохідності, а не покладатися лише на геополітичні конфлікти чи коливання цін на нафту для прогнозування трендів. Рекомендується діяти обережно, уникати імпульсивних рішень під впливом емоцій, і віддавати перевагу диверсифікованому розміщенню активів для захисту від волатильності ринку.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Багато країн продають золото? Які перспективи подальшого руху ціни на золото?

Зустрічайте супертиждень центральних банків

Всього через 15 хвилин після відкриття торгів сталася несподіванка