Швидкий огляд фінансового звіту Tesla: прибуток утримується, зростання не повернулося, як довго автомобілі зможуть “живити” AI та роботів?

Звіт Tesla за цей квартал: фінансові показники випередили, а операційні залишилися на тому ж рівні.

Q1 2026, виручка Tesla склала 22,387 млрд доларів, валова маржа за GAAP — 21,1%, операційний прибуток — 941 млн доларів, чистий прибуток за GAAP — 477 млн доларів, операційний грошовий потік — 3,937 млрд доларів, вільний грошовий потік — 1,444 млрд доларів, готівка та короткострокові інвестиції на кінець періоду — 44,743 млрд доларів.

За сторону поставок: цього кварталу поставлено 358 тис. авто, дні запасів зросли до 27, розгорнуто 8,8 ГВт·год енергосховищ, кількість підписників FSD — 1,28 млн.

Прибуток і грошовий потік збереглися, але дані щодо поставок, запасів і енергетичних сховищ не дають такого ж чіткого сигналу.

Звідки покращення прибутку?

У пояснювальних матеріалах до квартального звіту досить докладно розписано причини зростання маржі прибутку.

Позитивні фактори з боку доходу включають:

-

Зростання поставок, зростання сервісу та інших видів діяльності

-

Девальваційний позитив у розмірі 900 млн доларів

-

Вища середня ціна продажу авто

-

Збільшення продажів і підписок на FSD

Додатково прибуток отримав вигоду від:

-

Разових доходів у авто- та енергетичному бізнесі й гарантій, тарифів

-

Девальваційний позитив у розмірі 200 млн доларів

Що тягне вниз: зменшення доходу від регуляторних кредитів, у витратах триває тиск через дослідження й розробки у сфері штучного інтелекту, акціонну мотивацію, пов’язану з винагородою CEO, і управлінські витрати на продажі.

Покращення прибутку у Q1 забезпечили структура продукту, монетизація ПЗ, зниження витрат на матеріали, а також низка разових та девальваційних сприятливих факторів.

Операційний тиск зберігається

Відновлення прибутку не позбавило компанію операційного тиску.

-

Загальний випуск у Q1 — 408,4 тис. авто, що на 50,4 тис. більше, ніж поставки, запаси продовжують зростати

-

Дохід від енергосховищ знизився з 3,837 млрд доларів у минулому кварталі до 2,408 млрд доларів, а обсяг встановлення скоротився з 14,2 ГВт·год до 8,8 ГВт·год

-

Дохід від авто зріс на 16% р/р, сервісу та інших — на 42% р/р, а дохід від енергосховищ знизився на 12% р/р

В тому ж звіті маржа, поставки, запаси та енергосховища рухаються різними темпами. Автомобільний основний бізнес досі генерує прибуток, але відновлення зростання відбувається не надто гладко.

Цього сезону справжнє покращення в "економіці одного авто"

Якщо розбити показники, цього сезону Tesla покращила передусім показники з кожної машини.

Валова маржа автомобільного бізнесу у Q1 за GAAP — 21,1%, чиста маржа авто без урахування регуляторних кредитів — 19,2% (обидві вищі за попередній квартал); кількість підписників FSD збільшилася на 51% р/р, дохід від сервісу та інших операцій зріс на 42% р/р.

Останні два роки ринок пильно спостерігав саме за поставками, але цього разу важливіше – скільки прибутку залишиться на кожну продану машину, кожну нову підписку на програмне забезпечення і кожний долар зі смарт-сервісів. Фінансове покращення у звіті почалося саме з цього.

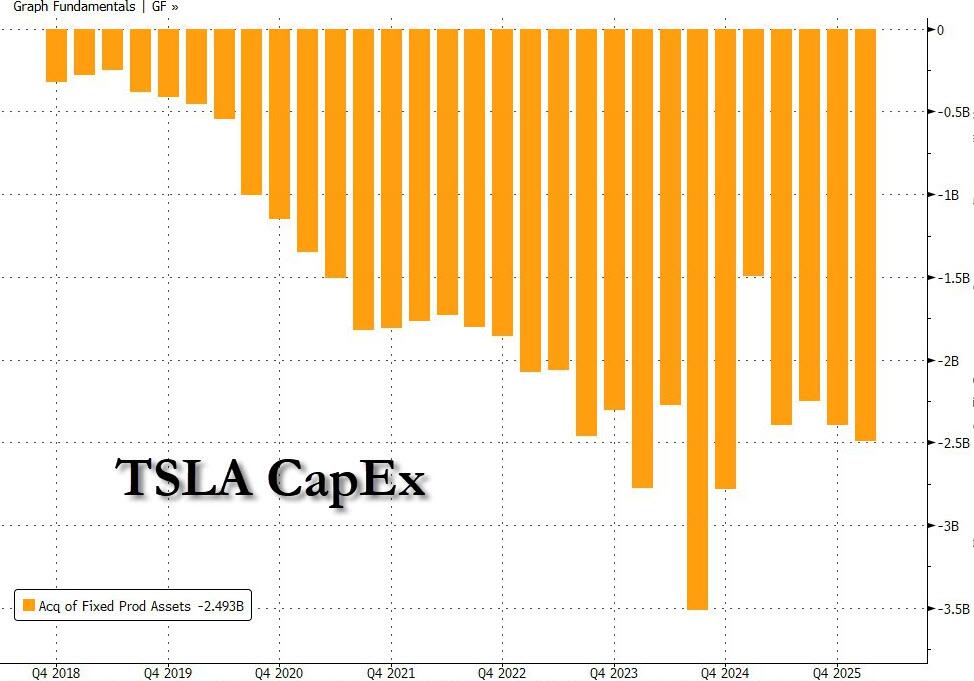

Інша важлива цифра, оголошена під час дзвінка

Після звіту на конференц-колі керівництво озвучило важливий сигнал: ціль по капітальних витратах на 2026 рік підвищено з початкових "понад 20 млрд доларів" на "понад 25 млрд доларів", а також чітко зазначили, що вільний грошовий потік на решту 2026 року стане від’ємним.

Компанія вже у звітних матеріалах розмістила наступні напрямки як ключові:

-

Розширення обчислювальної потужності для штучного інтелекту

-

Зростання потужностей заводів з виробництва акумуляторів та матеріалів

-

Підготовка ліній виробництва Megapack 3, Cybercab і Semi

Q1 тільки-но відновив позитивний грошовий потік, але компанія одразу відкрила нові плани щодо інвестицій.

Довгострокові інвестиції прискорюються

Це і є нинішній стан Tesla: поточний прибуток забезпечують авто, софт та сервіси, а ШІ, Robotaxi та роботи формують довгострокове інвестування.

Щодо прогресу: у квітні в Нідерландах схвалено наглядову версію FSD, у Dallas і Houston вже запущено автономні поїздки Robotaxi, а плани серійного виробництва Cybercab, Semi, Megapack 3 залишаються не раніше 2026 року.

Усі ці новації поступово просуваються, але до фінансового результату ще не досягли. Прямо зараз на показники впливає автомобільний бізнес.

Наступні кілька кварталів: ці три пункти заслуговують найбільше уваги

Логіка цього звіту нескладна: прибуток стабілізовано, але зростання не повернулося.

У найближчі 1-2 квартали важливіше таких питань, ніж просто цифра поставок:

-

Чи покращаться одночасно поставки та запаси?

-

Чи залишиться стабільною маржа авто без разових факторів?

-

Як зміниться вільний грошовий потік після зростання капіталовкладень?

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

U2U за 24 години коливалася на 90,8%: низька ліквідність спричиняє екстремальні коливання цін

TOWN коливалася на 50,2% за 24 години: сильні цінові зрушення через низьку ліквідність

GMT за 24 години коливалася на 49,3%: різке зростання ф'ючерсних позицій спричинило сильні цінові коливання

WARD за 24 години коливалася на 48,5%: висока волатильність та корекція на тлі AI-наративу