Фінансові звіти технологічних гігантів як джерело натхнення

Три технологічні гіганти за одну ніч оприлюднили свої результати, і вибухова швидкість розвитку хмарних сервісів змусила Wall Street переоцінити комерційну віддачу від AI.

За даними інформації від платформи ChaseWind Trades, 30 квітня аналітик Morgan Stanley Brian Nowak зі своєю командою опублікували дослідження, в якому пояснили останні фінансові звіти материнської компанії Google Alphabet, Amazon та Meta. Вони вважають, що прискорення доходів масштабних хмарних провайдерів стає найважливішим сигналом підтвердження рентабельності інвестицій (ROIC) у генеративні AI цього року.

Google Cloud: дворазове зростання замовлень, продаж TPU – нова історія

Google Cloud став найбільшим сюрпризом цього сезону звітності.

Дохід за квартал зріс на 63% у порівнянні з тим же періодом минулого року, перевищивши очікування інвесторів у 60%. Зростання має дві основи: по-перше, корпоративні платні активні користувачі Gemini помітно збільшились від місяця до місяця, кількість token, оброблених через прямий API за хвилину, перевищила 16 млрд; по-друге, попит на AI-інфраструктуру зберігає високий рівень, Google продовжує продавати TPU та GPU зовнішнім клієнтам.

Ще більш вражаючим є цифри щодо замовлень. На кінець кварталу обсяг невиконаних замовлень Google Cloud скочив з 243 млрд доларів до 462 млрд доларів, чистий приріст за квартал склав 219 млрд доларів, майже подвоївшись. Morgan Stanley відзначає, що тут є вплив великих контрактів з приватними лабораторіями, а також внесок Google у продаж TPU третім сторонам.

TPU продаються зовнішнім клієнтам – це новий параметр. Morgan Stanley оцінює, що залежно від кількості проданих чіпів і ціни, TPU могли додати від 20 до 100 млрд доларів до обсягу невиконаних замовлень за квартал (базове припущення — близько 55 млрд доларів). Це означає, що Google вже не просто хмарний сервіс-провайдер, а й продавець обчислювального обладнання — раніше це вважалось “bullish припущенням”, тепер стало базовим сценарієм.

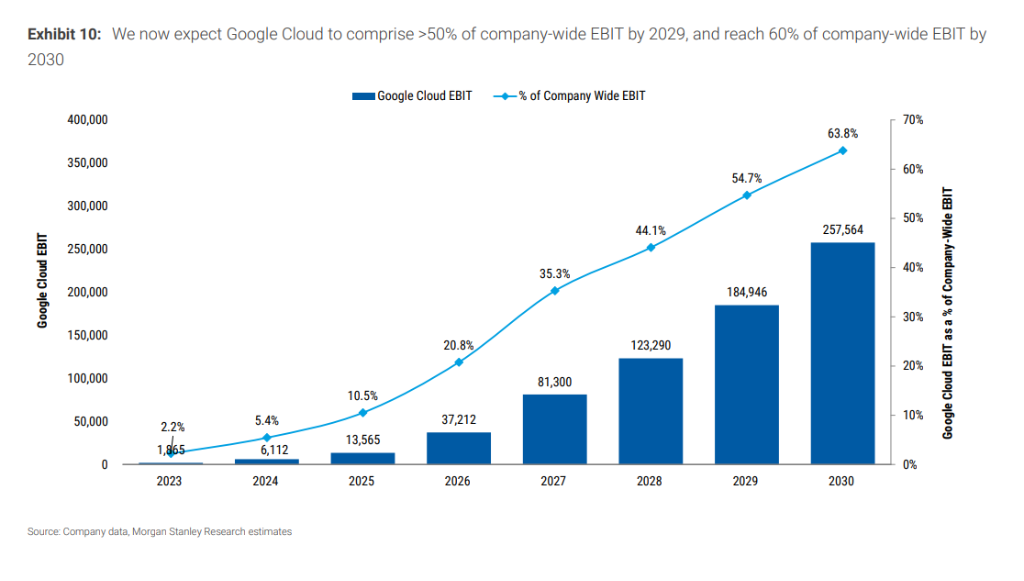

Фінансовий вплив відразу видно у прогнозах: Morgan Stanley підвищила прогноз доходів Google Cloud на 2026/2027 роки на 11%/40% відповідно, прогнозуючи темпи зростання 78%/86%. У довгостроковій перспективі, за поточною моделлю, обсяг внеску EBIT Google Cloud у загальний EBIT компанії у 2029 році перевищить 50%, а у 2030 році досягне 64%.

Виходячи з цього, Morgan Stanley підвищила цільову ціну акцій Google з 330 до 375 доларів, що відповідає 24-кратному співвідношенню ціни до прибутку для прогнозованого прибутку на акцію у 2027 році приблизно 15,74 долара; рейтинг “переважати” підтверджується. Прогноз EPS на 2027 рік збільшено на 14% до близько 16 доларів.

AWS: темпи зростання нижчі за очікування, але замовлення показують кращу перспективу

AWS виріс на 28% за квартал у річному вимірі, що нижче прогнозів інвесторів приблизно 30% — це “менш вражаюча” частина цього звіту.

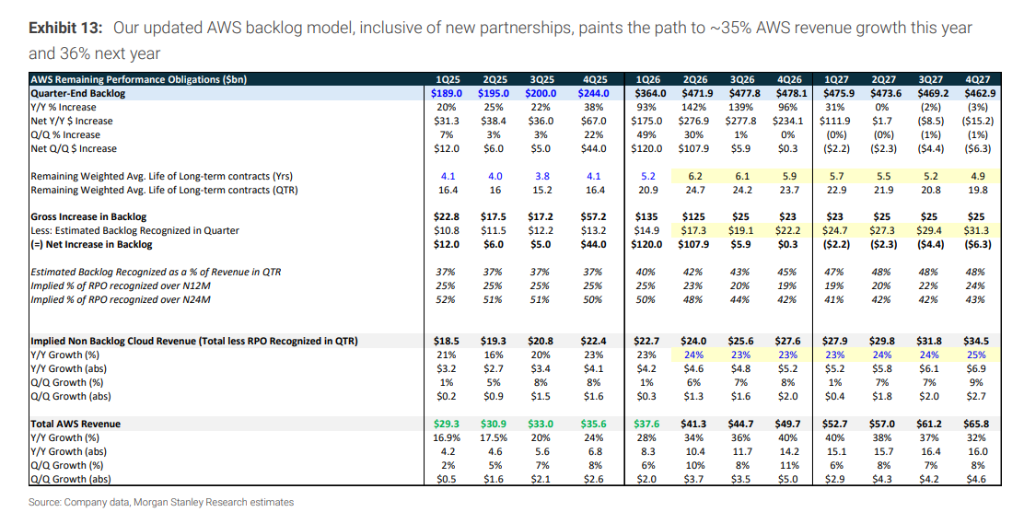

Але Morgan Stanley радить інвесторам не зосереджуватись лише на поточних цифрах. AWS прискорив темпи зростання приблизно на 4,8 процентних пунктів порівняно з минулим кварталом, а зміни у невиконаних замовленнях ще більш показові: на кінець кварталу їх обсяг виріс з 244 млрд доларів до 364 млрд доларів, чистий приріст за квартал склав 120 млрд доларів, перевищивши попередній прогноз Morgan Stanley у 350 млрд доларів, в основному завдяки великим приватним лабораторним контрактам і новим бізнесам.

Morgan Stanley прогнозує, що з поступовим нарощуванням потужностей темпи зростання AWS ще більше зростуть — у 2026/2027 роках досягнуть 35%/36% відповідно.

Роздрібний бізнес Amazon також перевершив очікування: EBIT у Північній Америці за квартал перевищила прогноз приблизно на 1 млрд доларів, одиничний приріст склав близько 15% у річному вимірі, що перевершило очікування на 4 процентних пункти, витрати на виконання й доставку були на 2% нижчі, ніж прогноз.

Враховуючи хмарний бізнес і роздріб, Morgan Stanley підвищила прогноз EPS Amazon на 2027 рік приблизно на 9% — до близько 11,3 долара; цільова ціна акцій піднята з 300 до 330 доларів, що відповідає мультиплікатору приблизно 29x, рейтинг “переважати” зберігається.

META: реклама стабільна, але не вистачає козиру хмарного бізнесу

Ситуація META відрізняється від Google і Amazon.

Дохід за квартал склав 5,631 млрд доларів, трохи менше очікуваного показника 5,676 млрд доларів, однак основні рекламні показники продовжують покращуватись: час перегляду відео на Facebook за квартал зріс більш ніж на 8%, це найбільше зростання за останні чотири роки; час перегляду Instagram Reels підвищився на 10%; середня ціна реклами у світі зросла на 12% у річному вимірі; кількість показів реклами зросла на 19%.

Відкоригована EBITDA-рентабельність становить 62%, що значно перевищує очікування у 56,3%.

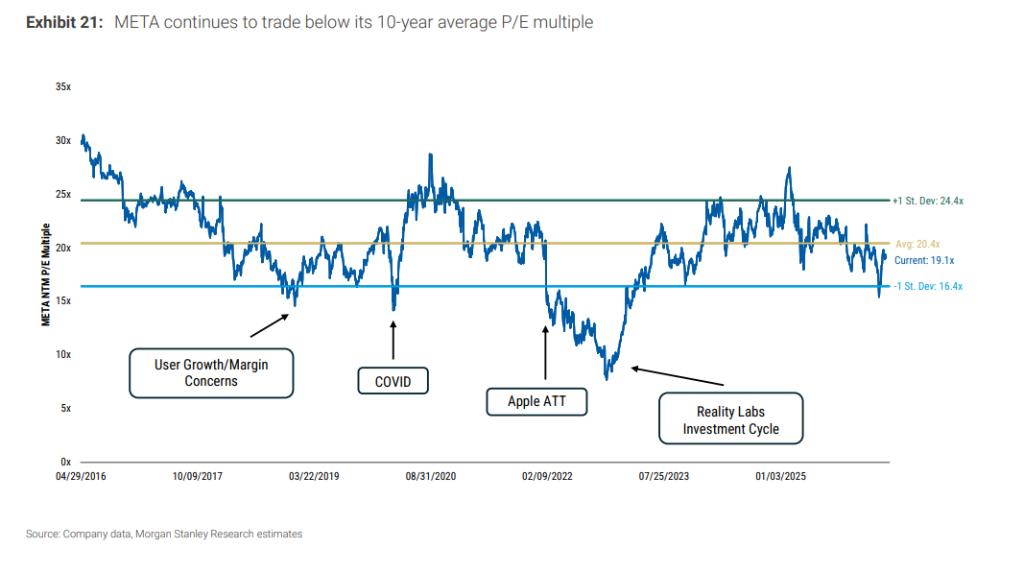

Але Morgan Stanley наголошує, що у META немає такого високого темпу зростання бізнесу, як Google Cloud чи AWS, який би прямо демонстрував комерційну віддачу від інвестицій в AI, а також бракує прогнозованих доходів. Чи зможе акція META отримати подальшу переоцінку залежить від комерціалізації нових продуктів, ініційованих Muse (наприклад, персонального AI-помічника для шопінгу), а також рівня впровадження користувачами та платних функцій.

Morgan Stanley також згадує, що внутрішній меморандум META свідчить про плани менеджменту скоротити штат приблизно на 10% (близько 8 тис. співробітників), а також закрити близько 6 тис. вакантних посад (ще мінус 8% штату). За кожне скорочення на 10% прогнозується збільшення EPS у 2027 році на 0,5–1,5 долара. Нині базовий прогноз Morgan Stanley на EPS META у 2027 році складає близько 34 доларів, цільова ціна — 775 доларів, що відповідає мультиплікатору приблизно 23x, рейтинг “переважати” зберігається.

Капітальні витрати: у 2027 році перевищать 1 трлн доларів

За стрімким ростом хмарних сервісів стоять постійні значні капітальні витрати.

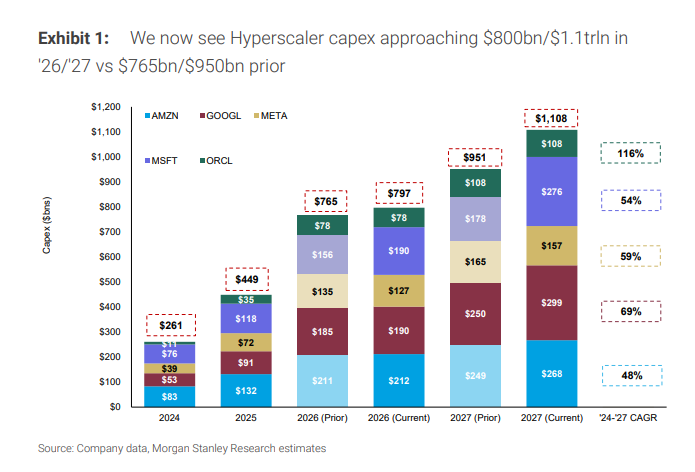

Morgan Stanley прогнозує, що п'ять найбільших хмарних провайдерів (Amazon, Google, Meta, Microsoft, Oracle) у 2026 році витратять загалом близько 800 млрд доларів, а у 2027 році ця сума перевищить 1,1 трлн доларів — це ще більше, ніж попередній прогноз у 950 млрд доларів.

Щодо окремих компаній: Google підняла верхню межу капітальних витрат на 2026 рік на 5 млрд доларів; Morgan Stanley прогнозує, що capital expenditures Google/Amazon у 2027 році для дата-центрів складуть відповідно 300 млрд/225 млрд доларів.

Логіка цих витрат: спочатку значні інвестиції, створення потужностей, потім — масштабування доходів і ROIC. Вибухове зростання невиконаних замовлень — це найпряміший доказ реальності цієї моделі.

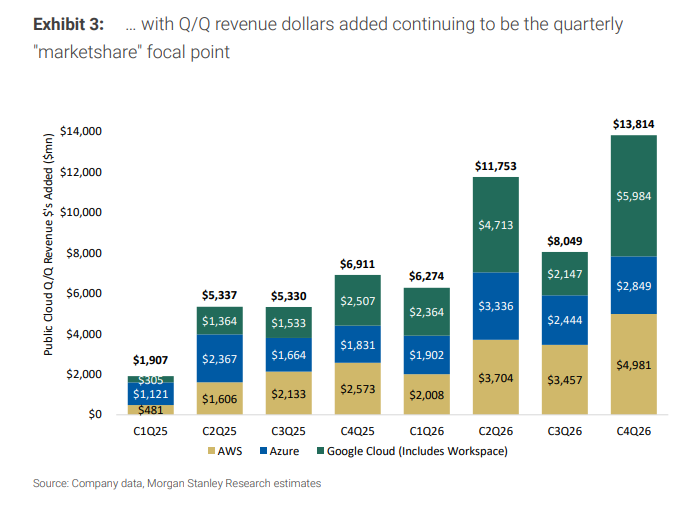

Структура хмарного ринку: квартальні доходи Google вперше перевищили AWS і Azure

Розглядаючи квартальні додаткові доходи як “барометр частки ринку”, за перший квартал Google Cloud додала 2,3 млрд доларів, AWS — 2 млрд доларів, Azure — 1,9 млрд доларів.

Це показник, який привертає увагу: вперше квартальні додаткові доходи Google Cloud перевищили AWS та Azure.

Сукупний обсяг невиконаних замовлень трьох хмарних провайдерів на кінець кварталу перевищив 1,5 трлн доларів, ознака стійкого зростання попиту очевидна.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

У тренді

БільшеПрогноз фінансового звіту Applied Materials (AMAT) за другий квартал: Штучний інтелект стимулює подальше зростання попиту на обладнання для виробництва напівпровідників

AI-інфраструктура на піку популярності! Лідер із рідинного охолодження Vertiv (VRT.US) зріс на 127% з початку року, а аналітики з Wall Street ледве встигають за цим