Половина року на валютному ринку: тінь під палючим сонцем

Morning FX

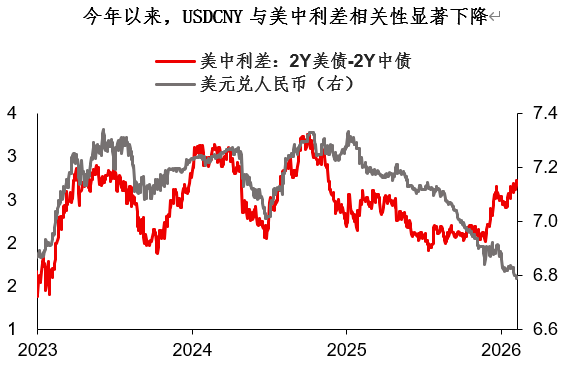

Цього року валютний ринок має одну цікаву особливість — включно з юанем, кореляція багатьох валютних пар із різницею процентних ставок суттєво знизилась. Відчуття таке, що весь ринок обертається навколо фондового ринку та ринкових ризикових настроїв.Але під палючим сонцем є й тіні, які мало хто бачить.

З точки зору основних ринкових прогнозів і цін, друга половина року може характеризуватись стійкою ціною на нафту та стійкими ставками.Фінансова крихкість вже існує, і логічним є припущення: зовнішні фактори (наприклад, політичні вибори) можуть спричинити фінансову напруженість. Насправді, у Європі восени відбудеться ще більш важлива політична подія—вибори до Сенату Франції (кінець вересня). Це потенційний тригер крихкості фінансових ринків...

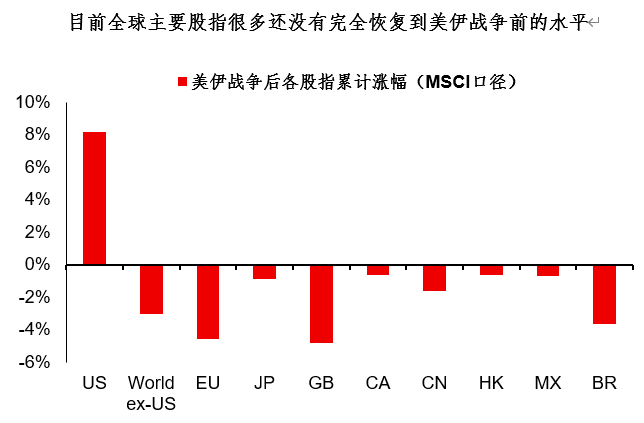

Дехто стверджує, що висока ціна на нафту не страшна, головне щоб акції продовжували зростати, і це “вилікує всі хвороби”. Такий погляд надто оптимістичний: згідно даних MSCI, зараз більшість глобальних індексів ще не відновилися до рівня перед війною між США та Іраном. До того ж, лише одна-дві біржі мають здешевлення оцінки із зростанням цін—у більшості, чим більше зростають ціни, тим дорожчою стає оцінка, і під кінець зростання стає самим ризиком.

Підсумок сьогоднішнього огляду:

1. Цього року валютний ринок має одну цікаву рису — включно з юанем, кореляція багатьох валютних пар із відсотковими різницями явно знизилась. Здається, весь ринок обертається навколо ризикових настроїв, але під палючим сонцем є й тіні, які мало хто бачить;

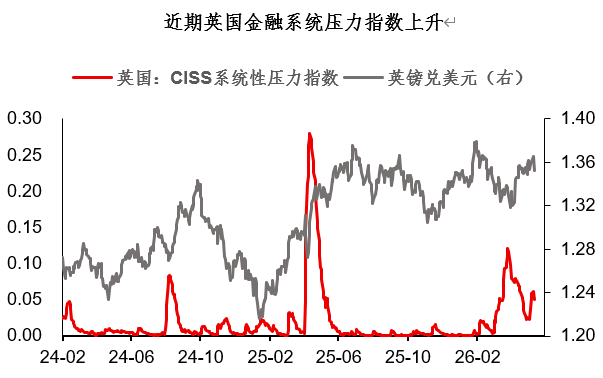

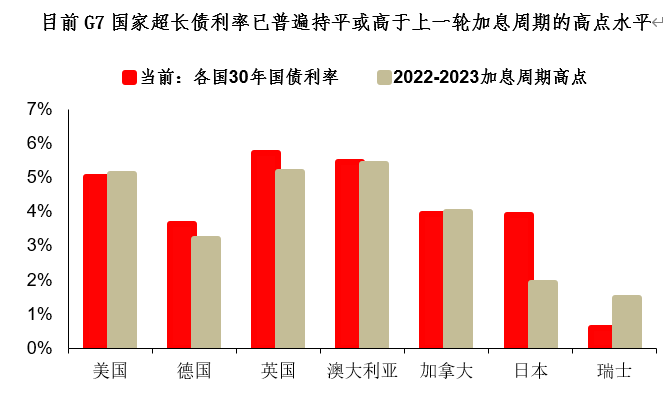

2. Останнім часом індекс фінансового стресу Великобританії (UK CISS) значно зріс. Ставки за наддовгостроковими облігаціями G7 вже зрівнялися або перевищили максимальні рівні під час циклу підвищення ставок 2022-2023 років, очевидно, крихкість об’єктивно існує. Якщо у другому півріччі базовим припущенням для глобальних ринків є стійкі ціни на нафту та стійкі ставки, така крихкість, ймовірно, збережеться;

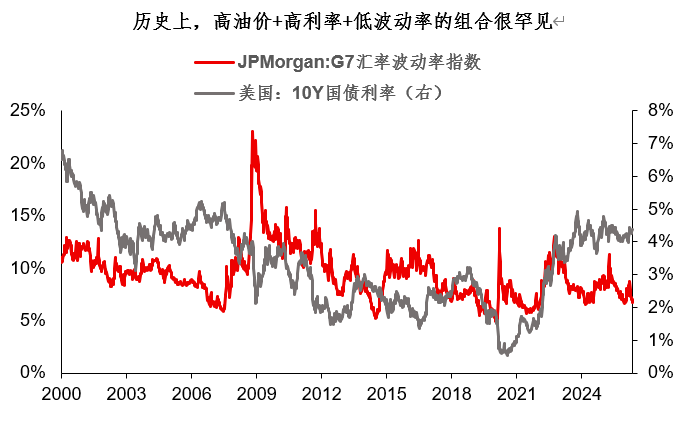

3. На даний момент валютна волатильність G7 перебуває на надзвичайно низькому історичному рівні — лише 10%. З історичної перспективи, комбінація високої ціни на нафту, високих ставок та низької волатильності є дуже рідкісною. Чи це справді “ідилія” від зростання цін на акції, чи екстремальне стиснення перед відскоком? Автор схиляється до другого: з точки зору балансу ризиків, у другому півріччі курс долара навряд чи буде слабким, а можливо навіть зміцниться. І золото після хвилі очищення капіталу, ймовірно, поступово поверне свою функцію захисту.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Чи є срібло неправильно оціненим через іранську війну та обмеження імпорту в Індії?

У тренді

БільшеВійськова напруга між США та Іраном зменшується, дипломатія посилюється, але золото не зростає попри позитивні фактори.

Найгарячіші тренди американського фондового ринку зараз: зберігання × оптична комунікація × космічна економіка! Топ-10 гарячих акцій, 20x кредитне плече на ф'ючерси вже доступні! [Щотижня розіграш довічної нульової комісії, безкоштовно отримайте американські акції]