Індекси акцій стрімко зростають, зростання зосереджене; ринок облігацій вже "подав сигнал тривоги", Goldman Sachs попереджає: "високі процентні ставки можуть знищити американський фондовий ринок"

За рекордними максимумами індексів американських акцій накопичується структурна загроза. Зростання надмірно концентрується навколо кількох технологічних гігантів, механічний відскок, викликаний gamma squeeze, а також постійне підвищення довгострокових глобальних процентних ставок разом складають найбільш небезпечну комбінацію на поточному ринку.

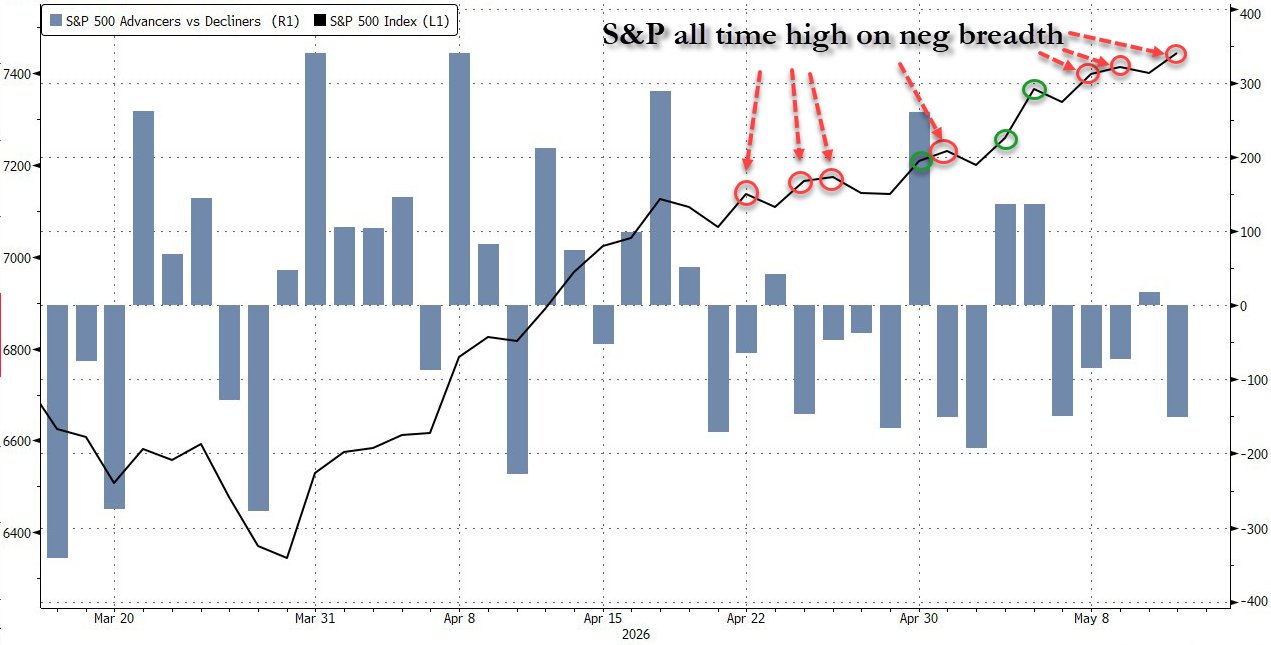

Індекс S&P 500 у середу знову досяг історичного максимуму, але майже дві третини акцій за день знизилися, це вже сьома з десяти останніх нових максимумів ситуація, коли кількість акцій, що падають, перевищує кількість тих, що зростають. Згідно з даними торгівельної платформи UBS, всі прирости індексу цього тижня забезпечили "семеро технологічних гігантів", всі інші 495 компонентів разом внесли негативний вклад.

Водночас керівник бізнесу Delta-One в Goldman Sachs Річ Приворотський попереджає, що насправді всередині S&P 500 більше акцій встановлюють нові мінімуми, а не максимуми, і ринкова ширина продовжує погіршуватися. Керівник тематичних інвестицій в Goldman Sachs Фаріс Мурад прямо зазначив у нещодавньому звіті: "Довгострокове збереження високих процентних ставок — велика проблема для фондового ринку."

Сигнали з ринку облігацій ігнорувати вже неможливо. Дохідність тридцятирічних американських держоблігацій впевнено перевищила 5%, дохідність японських тридцятирічних держоблігацій за ніч піднялася до 3,885%, що є найвищим рівнем з моменту їх випуску у 1999 році. Економісти Goldman Sachs вже перенесли очікування зниження ставки Федеральним резервом на грудень 2026 та березень 2027 року, кожного разу на 25 базисних пунктів.

Зростання надмірно концентроване, широта ринку на історично низькому рівні

Зростання S&P 500 цього тижня майже повністю було "соло-виставою". Згідно з даними UBS, з початку торгів у понеділок до закриття в середу S&P 500 виріс на 45,32 пункти, а "семеро технологічних гігантів" забезпечили 47,34 пункту приросту, інші близько 495 компонентів разом утягнули індекс на 2 пункти вниз.

Nvidia був найбільшим індивідуальним contributor’ом, — за тиждень акції виросли на 4,94% і додали індексу 22,66 пункти, майже половину загального приросту. Apple додала 10,08 пункти, Alphabet — 9,74 пункти, Tesla і Meta Platforms — 5,26 і 4,63 пункти відповідно. Microsoft стала найбільшим негативним contributor’ом, знизилася на 1,81% та утягнула індекс на 6,32 пунти.

На рівні секторів інформаційні технології (+20,81 пункт) і охорона здоров’я (+20,25 пункт) забезпечили весь приріст, споживчі вибіркові товари (-7,52 пункт) та фінанси (-5,45 пункт) були основними негативними складовими.

Річ Приворотський із Goldman Sachs вказує, що під час регулярних максимумів індексу, кількість акцій, які встановлюють нові 52-тижневі мінімуми, залишається високою. На різних часових горизонтах — 4, 8, 12, 24 та 52 тижні — кількість акцій з новими мінімумами у S&P 500 більше, ніж тих, що встановлюють максимуми. UBS також попереджає: "Якщо з Nvidia або Apple почне виходити капітал, за відсутності широкої підтримки ринку, це матиме значні негативні наслідки для індексу."

Gamma squeeze створює "фальшиве процвітання", зворотний цикл важко підтримувати

Поточне зростання великою мірою не викликане спотовими покупками, а зумовлене історичним gamma squeeze. За даними Goldman Sachs минулого тижня номінальний обсяг торгівлі call-опціонами на ринку опціонів наблизився до 3 трильйонів доларів: відстаючі за результатами хедж-фонди та індивідуальні інвестори активно купували call-опціони, намагаючись наздогнати бенчмарк, що змусило маркет-мейкерів пасивно купувати акції та ще більше підвищувати ціни на опціони, створюючи позитивний імпульсний зворотний цикл.

За даними Goldman Sachs, gamma-експозиція S&P 500 піднялася до одного з найвищих рівнів з 2021 року, що механічно ускладнює значне падіння індексу до моменту експірації — якщо тільки не відбудеться зовнішній шок.

Річ Приворотський підсумував явище так: "Слабка широта — це симптом всіх процесів усередині ринку: кілька компаній-гігантів, які отримують вигоди від AI, підтримують всю кон’юнктуру. Потрібне суттєве зниження цін на нафту, щоб оживити інші акції. Якщо ця історія зазнає хоча б незначної зміни, кореляція може різко зрости."

Тривале зростання довгострокових ставок стає головним "невидимим вбивцею"

На фоні ейфорії фондового ринку, глобальні боргові ринки подають зовсім інші сигнали. Дохідність 30-річних держоблігацій США вже стабільно перевищує 5%, дохідність 10-річних облігацій від минулої п’ятниці підскочила на 12 базисних пунктів і наближається до максимуму року, що пояснюється сукупним впливом геополітичного тиску та перевищенням очікувань даних CPI і PPI.

Рухи на японському борговому ринку теж насторожують. Дохідність 30-річних японських держоблігацій піднялася за ніч до 3,885% — найвищого рівня з моменту випуску у 1999 році, а обвал цін на них привернув широку увагу ринку.

У звіті Фаріс Мурад із Goldman Sachs підкреслює: порівняно з початком року, макроекономічне середовище 2026 змінилось фундаментально: економісти Goldman Sachs перенесли очікування зниження ставок ФРС на грудень 2026 і березень 2027 року; ціни на нафту навряд чи повернуться до січневих рівнів; інфляційні дані перевищують прогнози; оптимізм щодо зростання знизився. Він чітко зазначає: "Довгострокове збереження високих процентних ставок — велика проблема для фондового ринку."

Goldman Sachs пропонує "лікування": шорт низькоякісних акцій, лонг надмасштабних хмарних компаній

Goldman Sachs запропонувала конкретні торговельні стратегії, щоб реагувати на ці ризики.

На шорт-стороні компанія рекомендує шортити збиткові технологічні акції без довгострокової перспективи (GSCBNOPS). Goldman Sachs розділила збиткові технологічні акції на дві підгрупи: з довгостроковими тематичними ознаками (GSCBNOPL) і без них (GSCBNOPS). Мурад вважає, що останні в умовах високих ставок мають близько 14% потенціалу падіння відносно S&P 500 за винятком індексу AI (SPXXAI).

Goldman Sachs також негативно оцінює низькоякісний тематичний кошик (GSXULOWQ): до нього входять збиткові технології, низькомаржинальні малокапіталізовані акції, компанії з чутливістю до високоприбуткових облігацій, компанії з великою змінною процентною ставкою, а також ті, що, на думку Goldman, уразливі до впливу AI. За оцінками Goldman, цей кошик має близько 20% потенціалу падіння відносно SPXXAI. Зазначимо, Goldman виключила з кошика всі компанії з довгостроковими тематичними характеристиками, щоб уникнути втрат під час наступного великого squeeze. Кошик має середньодобову ліквідність близько $1 млрд, а окремі акції не перевищують 1% ваги.

На лонг-стороні Goldman Sachs радить інвестувати у надмасштабні хмарні обчислювальні компанії (GSXUHYPR), вважаючи, що вони відстають від ринку під час AI-буму і мають значний потенціал доганяти. За оцінками Goldman, ці компанії мають понад 10% потенціалу зростання відносно низькоякісного кошика.

Крім того, команда деривативів Goldman Sachs рекомендує напряму купувати пут-опціони на S&P 500, пояснюючи це тим, що поточний skew опціонів аномально плаский, і вартість захисту відносно невелика.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

WARD коливався на 40,5% за 24 години: ціна стрімко зросла і впала, наразі немає чітких 24-годинних каталізаторів