AI-трейдинг перевантажено: ланцюги зберігання досягли критичних меж, а такі гіганти як Nvidia залишилися осторонь

Перенавантажені угоди є вищим проявом ринкового консенсусу, а також попереджувальним сигналом про накопичення ризиків.

За даними Trading Desk зі стеженням за трендами, Morgan Stanley нещодавно опублікував звіт про інституційну структуру володіння великими акціями технологічних компаній США за перший квартал 2026 року, що на основі повних даних регуляторних форм 13F повністю відтворює реальний розподіл позицій активних інституцій на Wall Street, виявляючи картину високої диференціації: нині технологічний сектор не об'єднаний навколо однієї ідеї, але демонструє крайній структурний дисбаланс.

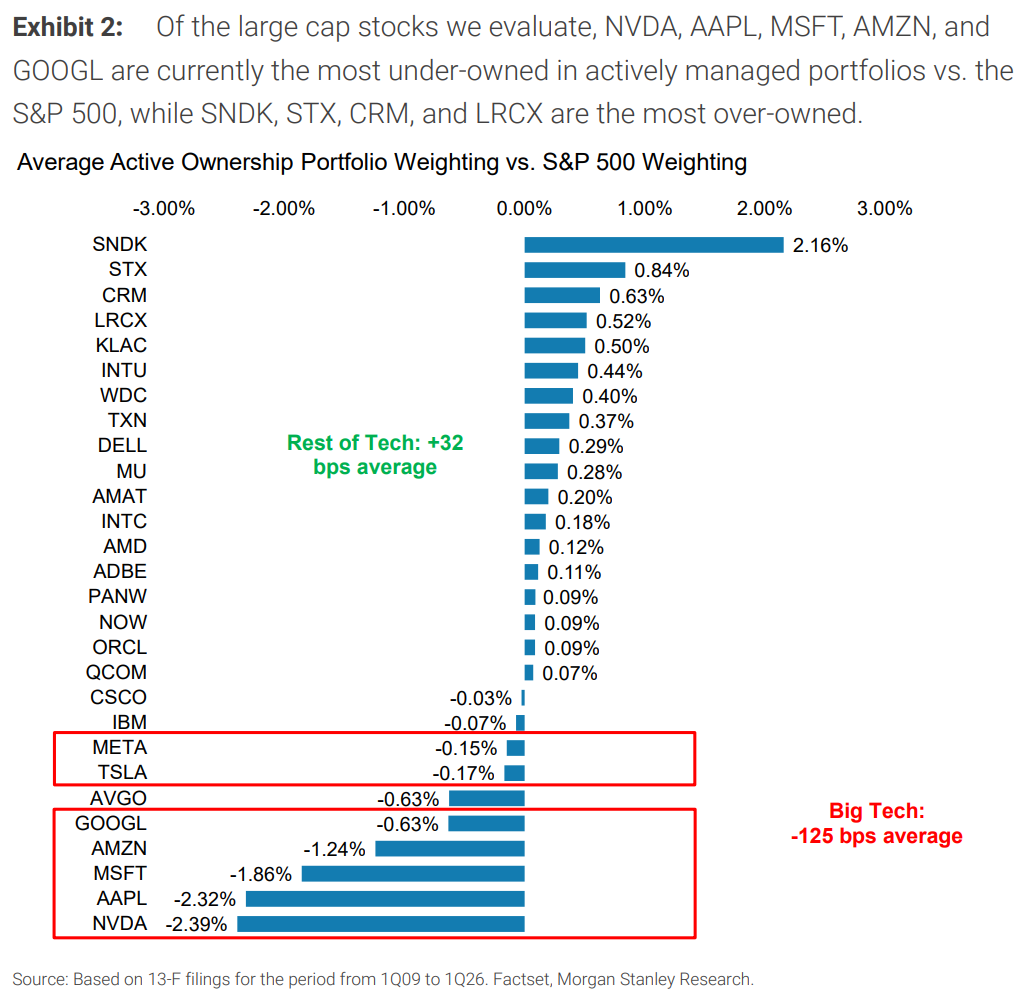

Дані звіту показують, що AI-ланцюжок зберігання даних і напівпровідникове обладнання, уособлюваний SanDisk, став найзавантаженішим напрямком серед інституцій, і SanDisk має надлишкову вагу +2,16%, що цього кварталу знову значно зросла на 57 базисних пунктів, а рівень завантаженості продовжує оновлювати локальні максимуми. Тим часом Nvidia, Apple, Microsoft та інші визнані AI-лідери потрапили під "зворотне завантаження" — через недостатню вагу в портфелях інституцій (-2,39% до -1,24%).

Цей структурний розрив має прямий і довгостроковий вплив на ринок. Крайня перенавантаженість AI-апаратного ланцюга означає, що можливості для подальшого нарощування позицій майже вичерпані, а надмірна концентрація капіталу робить будь-яке порушення очікувань потенційною причиною для швидкого відступу; а технологічні лідери й софтвер-сектор, які мають системно низьку вагу в портфелях, залишають простір для входу нових покупців і, при появі фундаментальних тригерів, відновлення позицій стане джерелом чіткого руху вгору.

Загальна картина: Гіганти мають системно низьку вагу, структура ринку вкрай незбалансована

У цьому звіті Morgan Stanley відстежує 28 великих технологічних акцій США, що охоплюють усю ланку напівпровідників, програмного забезпечення, інтернету, хардверу та обладнання, і використовує відхилення активних портфелів від індексу S&P 500 як основний показник завантаженості.

Дані вказують на явну поляризацію. У першому кварталі 2026 року "сімка технологічних гігантів" з найбільшою ринковою капіталізацією — Nvidia, Apple, Microsoft, Amazon, Google, Meta, Tesla — має середню недовагацію -125 б.п., хоча це менше, ніж у четвертому кварталі 2025 року (-137 б.п.), але все ще категорично недостатньо. Водночас решта з 21 великої технологічної акції мають в середньому перевищення ваги на 32 б.п., без змін порівняно з попереднім періодом.

Цей контраст підкреслює основну суперечність у володінні технологічними акціями: лідери з ринковою капіталізацією понад трильйон системно недооцінені, а дрібні і середні технологічні компанії істотно перевантажені. Капітал не розподілений рівномірно, а сфокусований на кількох нішевих напрямках. У звіті також зазначається, що відхилення активних позицій статистично значуще співвідноситься з майбутньою динамікою ціни — після досягнення екстремуму завантаженості чутливість до негативних факторів різко зростає; для суттєво недовагоних активів, навпаки, вище ймовірність технічного зростання в майбутньому.

Найбільш завантажені угоди: AI-зберігання та обладнання доходять до історичних максимумів

Серед усіх відстежуваних активів SanDisk лідирує з перевищенням ваги +2,16%, що більш ніж удвічі вище, ніж у Seagate (+0,84%) на другому місці. Цього кварталу перевищення ваги SanDisk зросло ще на 57 б.п., а потік капіталу зростає прискореними темпами.

Перенавантаження SanDisk не випадкове. З моменту повторного лістингу в першому кварталі 2025 року та введення до індексу S&P 500 у четвертому кварталі 2025-го, акція стала основою логіки AI-зберігання на Wall Street. Інституції загалом вважають, що вибухове зростання AI-центрів даних триватиме, стимулюючи попит на NAND Flash та корпоративні SSD, і галузь увійшла в фазу зростання, а отже, відбувається майже одностайне об'єднання позицій.

Слідом ідуть Seagate, Western Digital, Micron, які також знаходяться у зоні суттєвого перевищення ваги; напівпровідникові гіганти як KLA, Lam Research, Applied Materials також сконцентровані в портфелях інституцій. Всі ці активи разом складають ядро нинішніх перенавантажених угод — "продавці лопат" для AI-інфраструктури.

Структурно ця галузь демонструє три ключові сигнали: надзвичайна узгодженість між інституціями, майже відсутність розбіжностей; окрема ніша поглинає найбільший додатковий капітал у техносекторі; самопідкріплювана тенденція "чим вища ціна — тим більші покупки" ще більше посилює ефект об'єднання.

Зворотне перенавантаження: Лідери AI та програмне забезпечення під масовим виходом інституцій

Дзеркалом перенавантажених AI-апаратних рішень є інша група активів, що піддається масовій недоукомплектованості інституцій — "зворотне перенавантаження".

Nvidia з відхиленням -2,39% — найбільш недооцінена серед великовагових технологічних компаній. Незважаючи на потужний попит у сфері AI і стрімке зростання показників, її портфельна вага значно нижча за вагу в S&P 500, і цього кварталу ситуація покращилася лише на 18 б.п., як і раніше лишаючись близько до історичного мінімуму. Apple (-2,32%), Microsoft (-1,86%), Amazon (-1,24%), Google всі ще у зоні глибокої недовагації, демонструючи розрив між "високою обговорюваністю" і реально малою долею в портфелях — щодня ринок обговорює цих AI-лідерів, але насправді інституції їх уникають.

Сектор програмного забезпечення також масово ігнорується. IBM, Oracle, Adobe, ServiceNow, Palo Alto Networks та інші лідери мають частку в портфелях інституцій нижче за вагу в S&P 500. Логіка інституцій у тому, що комерціалізація AI в цих компаніях поки не очевидна, результати неочевидні, визначеність низька, і тому капітал іде у більш прогнозовані апаратні сегменти.

Отже, нинішня "карта перенавантаженості" у технологічному секторі вже чітко окреслилася: найбільш завантаженими стали AI-інфраструктура і напівпровідникове обладнання (SanDisk, Seagate, KLA, Lam Research), а найменшою вагою відзначені лідери AI, споживча електроніка і генералізоване ПЗ (Nvidia, Apple, Microsoft, IBM та ін.).

Причини перенавантаження: Три стимули, що концентрують потік капіталу

Відмова інституцій від визнаних лідерів, таких як Nvidia, Microsoft, Apple, на користь об'єднання навколо зберігання даних і обладнання, має три послідовні логіки Wall Street.

По-перше, крайня потреба в визначеності результатів: у період макроекономічної невизначеності та високої волатильності ставок інституціям цікаві лише "найвизначеніші" напрямки. Будівництво AI-потужностей — найпрогнозованіший глобальний капіталовклад у технологічній сфері; зберігання та обладнання є критичними для інфраструктури обчислень, мають видимі замовлення, прогнозований попит та реальні доходи, що вигідно відрізняється від ПЗ-сегмента та інновацій споживчої електроніки.

По-друге, класична реінкарнація "логіки продавця лопат": незалежно від того, яка хмарна або аплікаційна компанія переможе, їм усе одно доведеться купувати чипи, системи зберігання і обладнання. Така бізнес-модель "поза командами — всім вигідна" чудово відповідає очікуванням інституцій і стимулює колективне спрямування капіталу у верхній сегмент апаратного забезпечення.

По-третє, подвійно "важкий" статус лідерів з обох боків — капіталізації та оцінки підштовхнув інституції до пошуку більш гнучких альтернатив. У мега-компаній типу Microsoft, Apple, Google занадто велика капіталізація і не низька оцінка — прищепити туди більше капіталу майже неможливо. А середні за розмірами компанії зберігання і обладнання мають більшу гнучкість, коли співпадають такі чинники, як відновлення цін NAND Flash, вибуховий попит на HBM; саме вони стають улюбленим вибором для вивільненого капіталу, що посилює ефект концентрації.

Ризики й можливості: Сигнали завершення перенавантаження вже очевидні, у знецінюваних лідерів є потенціал для відновлення

На нинішньому етапі AI-апаратна інфраструктура вже має класичні симптоми високих ризиків. Ступінь перенавантаження для SanDisk, Seagate вже досягнув історичних максимумів, і після того, як більшість інституцій завершила формування позицій, можливості для додаткового залучення капіталу обмежені. У такій ситуації подальше зростання цін залежатиме від суттєвого перевищення очікувань за результатами; якщо ж результати будуть простими, швидше за все, настане "ефект розчарування". Тим часом висококонцентрованість дозволяє будь-яким негативним чинникам (сповільнення капіталовкладень у AI, коливання цін на NAND, розширення потужностей чи зміни геополітики) спровокувати синхронний відтік і швидку корекцію цін.

У той же час, лідери з екстремально низькою вагою містять приховані можливості. За статистикою Morgan Stanley, активи, що значно недоукомплектовані порівняно з S&P 500, мають вищу імовірність майбутнього технічного відновлення. Nvidia, Apple, Microsoft, Google наразі знаходяться у стані "висока публічна увага — низька вага в портфелях", і якщо з'являться каталізатори чи почнеться перерозподіл капіталу, відновлення позицій дасть постійний імпульс для зростання. Те ж стосується і софтвер-сектору: з освоєнням AI-функцій та переходом до реальних результатів інституції поступово повернуться від низької до оптимальної, а імовірно й підвищеної ваги, що може стимулювати відновлення оцінки.

Для інвесторів основний висновок у структурі портфелів: AI-апаратні сегменти можуть мати інерцію в короткостроковій перспективі, але співвідношення ризик/прибуток вже явно погіршилося, тому не варто гонитися за максимумами; у екстремально недоукомплектованих лідерів технологій і сектора софту потенціал для відновлення значно вищий; а поворот ринку від "крайній перенавантаженості хардверу й відходу від лідерів" до структурного ребалансування може стати ключовим трендом наступного етапу.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

MAPO за 24 години коливалося на 44,6%: низька ліквідність підсилює різкі цінові коливання

HOOLI коливалася на 61,8% за останні 24 години: ціна різко змінювалася в діапазоні 0,012056-0,0195 долара США