Перший день на посаді для Волша, а ринок одразу дає «попередження»: очікується підвищення ставок цього року!

Волш офіційно очолив Федеральну резервну систему США, але вже у свій перший день на посаді зіткнувся з жорсткою реакцією ринку.

У п’ятницю, 22 травня, Трамп провів церемонію присяги в Білому домі, офіційно передавши керівництво Федеральною резервною системою Волшу. Коли Волш приймав керівництво Fed, війна в Ірані вже спричинила стрімке зростання цін на енергоносії та транспортні витрати, і це зростання продовжувало тиснути на інфляцію.

У той же день керуючий Федеральної резервної системи Воллер виступив із жорсткою заявою, чітко наголосивши, що інфляція є "рушієм" майбутніх політичних рішень, і зазначив, що ймовірність підвищення чи зниження ставок є "п’ятдесят на п’ятдесят". Ця заява різко підвищила очікування щодо підвищення ставок.

У той день на ринку американських держоблігацій розпочалися розпродажі, а прибутковість дворічних держоблігацій США, чутливих до змін ставок, зросла на 4 базисні пункти, досягнувши найвищого рівня з лютого цього року.

(Динаміка прибутковості основних термінів американських держоблігацій за цей тиждень)

(Динаміка прибутковості основних термінів американських держоблігацій за цей тиждень)

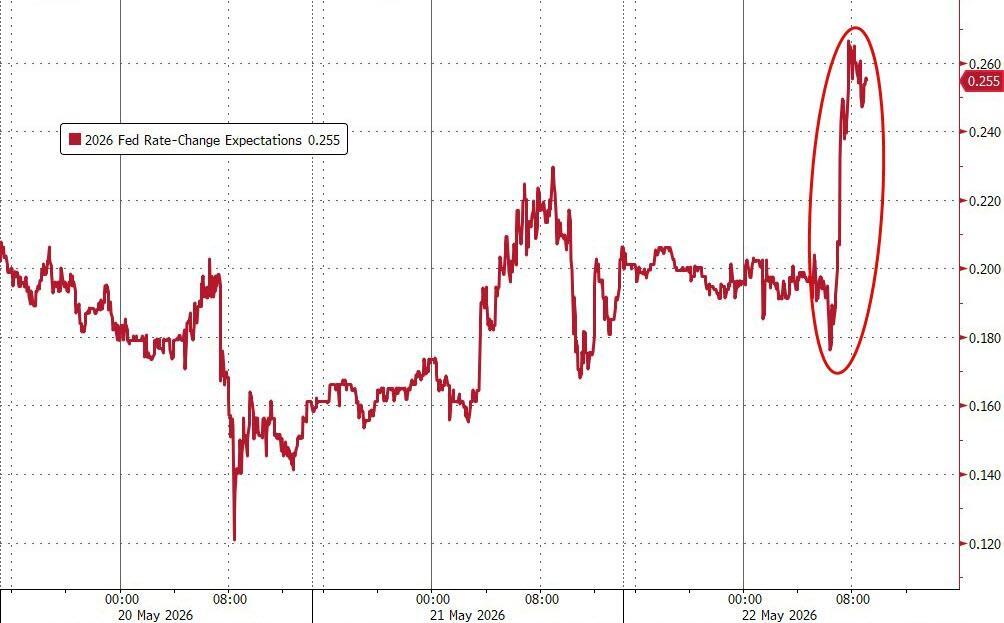

Наразі ф’ючерсний ринок повністю закладає підвищення ставки на 25 базисних пунктів цього року.

(Ринок очікує, що Федеральна резервна система підвищить ставку на 25 базисних пунктів цього року)

(Ринок очікує, що Федеральна резервна система підвищить ставку на 25 базисних пунктів цього року)

Економіст TS Lombard Стівен Бліц прямо зазначив, що якщо Волш на першому засіданні з питань монетарної політики у червні не підвищить ставку, ринок не залишить йому жодного простору для маневру.

Воллер займає жорстку позицію, інфляція стає політичним "рушієм"

У той самий час, коли Волш приймав присягу, керуючий Fed Воллер у Франкфурті на конференції, присвяченій темі "Політичний ризик змінився", зробив найжорсткішу заяву з усіх попередніх. Його явне посилення позиції привернуло велику увагу ринку.

Воллер зазначив:

Інфляція не рухається у правильному напрямку, і я підтримую видалення з політичної заяви формулювання про “схильність до пом’якшення”, щоб чітко показати, що можливо як зниження, так і підвищення ставок.

Він далі наголосив:

Я більше не можу виключати, що якщо інфляція швидко не знизиться, у майбутньому, ймовірно, доведеться підвищити ставки.

Воллер визнав, що останні дані ринку праці та щодо інфляції змусили його змінити довгострокову схильність до пом’якшення монетарної політики.

Водночас він зазначив, що шок від нафтових цін може швидко згаснути, але підкреслив, що це не означає, що “найближчим часом слід розглядати питання про підвищення ставки”; для підвищення ставки потрібні умови "розриву" інфляційних очікувань.

Раніше у протоколах Fed за квітень зазначалося, що “багато” посадовців вже схиляються до відмови від пом’якшення, включаючи трьох регіональних голів Fed, які у квітні виступили із зауваженнями із цього питання. Остання заява Воллера підтверджує цю тенденцію.

Перший вихід Волша, величезний тиск перед червневою зустріччю

Волш уперше головуватиме на засіданні Федерального комітету з відкритого ринку (FOMC) у середині червня, і спостерігачі ринку не очікують для нього легкої ситуації.

Обраний Fed інфляційний індикатор досяг найвищого рівня за три роки, а загальний річний рівень цін у квітні зріс до 6%. Ринкові очікування щодо річної інфляції становлять близько 4%.

Економіст TS Lombard Бліц стверджує, якщо Волш у червні не підвищить ставки, навіть якщо економічне зростання залишатиметься стабільним і далеким від перегріву, ринок все одно сприйматиме це як приховане пом’якшення монетарної політики. Бліц говорить:

На фоні повсюдного зростання інфляційних ризиків неприйняття рішення про підвищення ставки в червні фактично еквівалентне політичному пом’якшенню.

Головний економіст KPMG у США Дайан Свонк зазначає, що ситуація на Близькому Сході змусила ще більше посилити ціновий тиск, який вже існував раніше. Вона каже:

Це одна з багатьох причин, чому Fed не може ігнорувати вплив війни та її інфляційні наслідки.

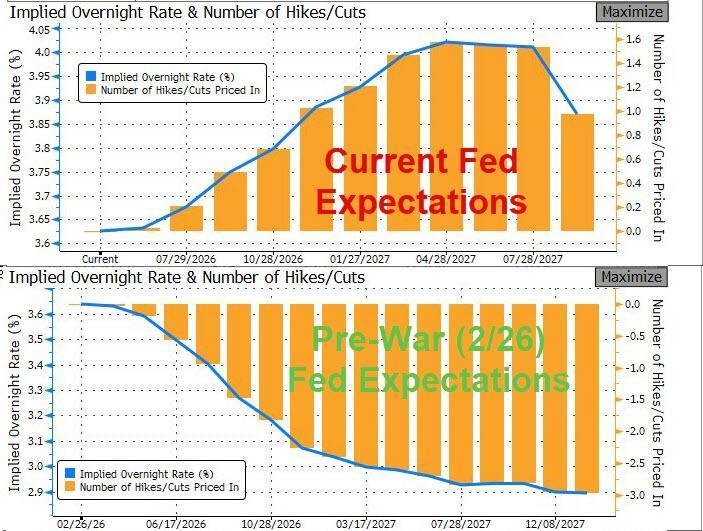

Поточні ринкові очікування щодо підвищення Fed ставок на 25 базисних пунктів різко контрастують з початковими надіями на кілька знижень ставок на початку року.

(Порівняння змін ринкових очікувань щодо процентної політики Fed наприкінці лютого цього року)

(Порівняння змін ринкових очікувань щодо процентної політики Fed наприкінці лютого цього року)

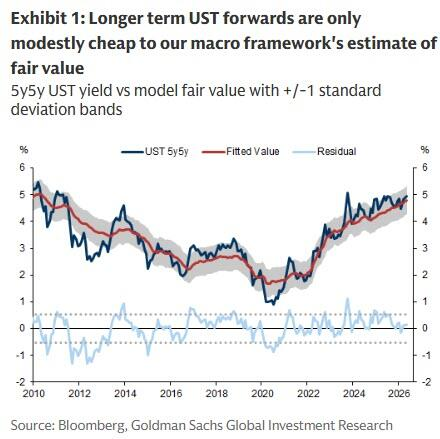

Хоча через зниження цін на енергоносії цього тижня прибутковість 10-річних держоблігацій США не продемонструвала значного зростання.

Однак Джордж Коул з Goldman Sachs зазначає, що довгострокові держоблігації США хоч і дешевші за справедливу вартість, але їх оцінка ще не така низька, щоби підтримати істотніше зростання цін.

(Довгострокові американські держоблігації трохи дешевші за справедливу вартість)

(Довгострокові американські держоблігації трохи дешевші за справедливу вартість)

Джордж Коул підкреслює, що допоки макроекономічний ризиковий фон не зміниться істотно, довгострокові прибутковості залишаються під тиском пропозиції і несуть в собі структурний ризик зростання в межах боргового циклу.

Випробування незалежності, приховані загрози історичного моменту призначення

Волш став першим з часів Грінспена головою Fed, який склав присягу у Білому домі — цей факт ринок вже розглядає як сигнал.

Трамп покладає великі сподівання на цього колишнього члена ради Fed, якого він номінував у січні цього року, очікуючи, що до зниження ставок Volsh поставиться з більшою зговірливістю. Раніше у боротьбі за номінацію Волш переміг економіста Білого дому Хассета, Воллера та керівника BlackRock Ріка Рідера.

Тиск на незалежність Fed останнім часом особливо відчутний.

Союзник Трампа, федеральний прокурор округу Колумбія Жанін Пірро проводила кримінальне розслідування щодо голови Fed Пауелла, пов’язане із проектом на 2,5 млрд доларів реконструкції штаб-квартири Fed. Розслідування було припинене, але Пауелл заявив, що це була спроба натиснути на чиновника, щоби спонукати його до зниження ставок.

Волш отримав чотирирічний термін, ставши 17-им головою Ради керівників Fed.

Втім, ринок вже чітко дав зрозуміти: незалежно від політичної обстановки, інфляція — найактуальніша тема сьогодення, і новому голові майже не залишено часу для маневру.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

MAK за 24 години коливалося на 40,2%: ціна швидко зросла з мінімуму, а потім повернулася до рівня відкриття

Якi активи виграють від явища Ель-Ніньйо?

PHB коливалося на 41,4% за 24 години: новини про делістинг на Binance продовжують викликати сильну волатильність