Чи домовляться США та Іран, і куди рухатимуться золото та американські облігації?

Morning FX

Трамп знову Make Deal, цього разу з Іраном.

Упродовж вихідних Трамп і представники Білого дому активно повідомляли, що ось-ось досягнуть Make Deal з Іраном. Виходячи з попереднього досвіду, новини США-Іран завжди потрібно розглядати у комплексі: з боку США та з боку Ірану. Порівнюючи вихідні заяви сторін, ймовірність досягнення певного «меморандуму про припинення вогню» вже досить висока.

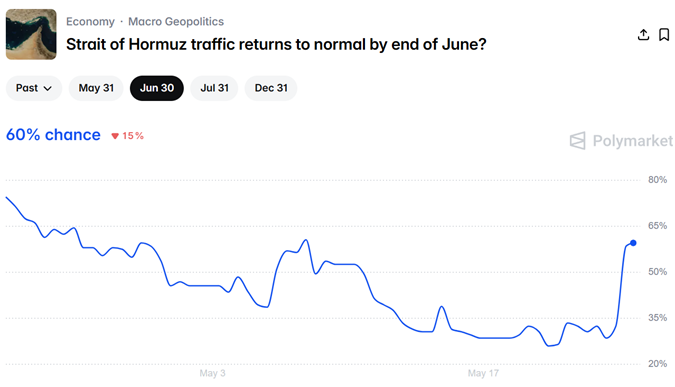

Ключовий критерій оцінки якості досягнутого Make Deal, очевидно, полягає у відновленні судноплавства у протоці.За даними Polymarket, ринкові очікування відновлення звичайного судноплавства через Ормузьку протоку до кінця червня зросли до приблизно 60%, що є найвищим значенням за останній місяць.

На мою думку, повне повернення судноплавства до довоєнного рівня навряд чи можливе, але навіть маргінальне відновлення (наприклад, близько 30 суден на добу) є позитивним для трейдингу. Цього року через інфляцію та очікування підвищення ставок інструменти з прив'язкою до глобальних ставок (казначейські облігації США, SOFR, золото тощо) загалом досить мляві, і Make Deal можна прирівняти до довгоочікуваного дощу для посухи.

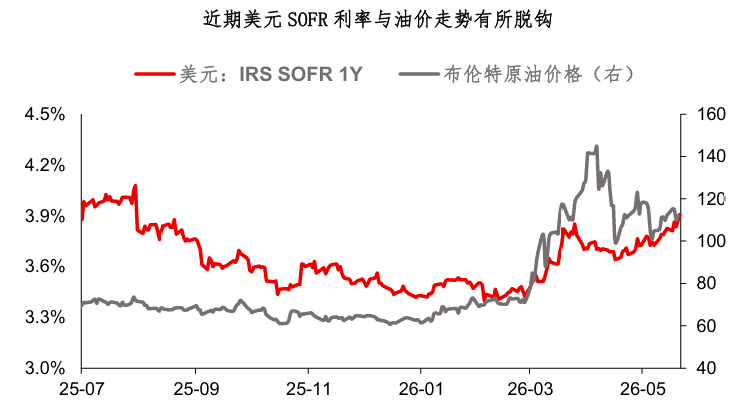

З іншого боку, поточні виклики для глобального ринку ставок — це не лише протока та ціна на нафту.Багато хто помітив, що за останній місяць середня ціна на нафту поступово знижується (110→100), але середня прибутковість казначейських облігацій США продовжує зростати. Навіть після вихідних новин про Make Deal на міжнародному позабіржовому ринку ціни на нафту обвалилися на 8%, а ціна на золото виросла лише на 0,7%, тобто приріст золота абсолютно не коригується зі зниженням цін на нафту…Серія ознак свідчить, що виклики для глобального ринку ставок набагато ширші, ніж просто липкі ціни на нафту. Навіть якщо блокаду протоки буде знято та ціна на нафту піде вниз, це не гарантує великого руху для казначейок або золота.

Останній звіт від Deutsche Bank (FX blog, 21 травня) досить цікавий, автор — головний світовий аналітик з валют Deutsche Bank George Saravelos.Джордж вказує, що нинішній цикл глобального зростання інфляції спричинений одночасно капітальними вкладеннями та попитом, тоді як нафтовий шок — це лише один із чинників впливу.Його висновки такі:

1.Штучний інтелект (AI) має інфляційний ефект.За даними з працевлаштування, CPI, експорту та зарплат цього року, вплив AI на економіку — це підштовхування інфляції, а не стимулювання дефляції;

2.На ринку є «прихований фіскальний стимул».George зазначає, що Південна Корея, Японія та інші країни застосовують обмеження до роздрібних цін на бензин, і при ціні нафти 100 доларів/барель розмір субсидій становить близько 0,5% ВВП цих країн. Це, по суті, «прихований фіскальний стимул», тобто споживачі не зіткнулися з прямим впливом подорожчання.

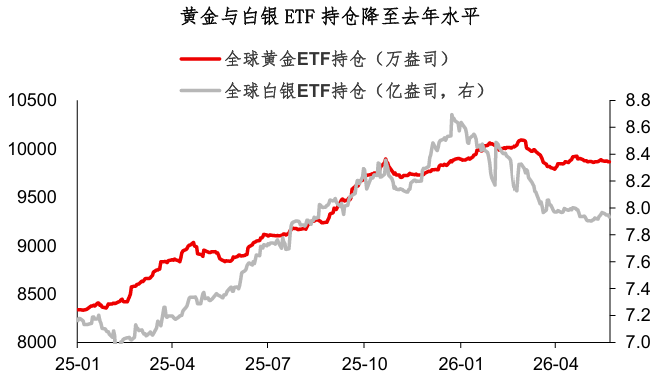

У ширшому сенсі цього року як для ринку золота, так і для казначейських облігацій США спостерігається спільна проблема — ринок є досить «тонким». Простими словами, немає значних довгострокових вкладень. Наприклад, у сегменті дорогоцінних металів: обсяги ETF на золото вже опустилися до рівня грудня минулого року, а ETF на срібло — до рівня серпня. Через таку тонку структуру ринку виникнення потужних трендів малоймовірне, і хоча золото має більш визначену середньо- та довгострокову логіку, ніж казначейські облігації, але це також вимагатиме часу для реалізації.

Підсумок сьогоднішньої статті:

1. Трамп знову Make Deal. Порівнюючи вихідні заяви США та Ірану, ймовірність певного «меморандуму про припинення вогню» вже досить велика. Для казначейських облігацій та золота відновлення судноплавства є позитивним фактором для угод, але це не означає сильний рух ринку;

2. Згідно з дослідженням Deutsche Bank, нинішнє зростання глобальної інфляції спричинене циклом спільного впливу попиту та капіталовкладень, а нафтовий шок — лише один із факторів. Навіть після публікації новин про Make Deal на вихідних, масштаби падіння позабіржових цін на нафту та зростання цін на золото зовсім не збігаються...Сукупність ознак свідчить, що цього року глобальний ринок ставок стикається з досить складними викликами, і проблема інфляції далеко не вичерпана;

3. У ширшому сенсі цього року ринок золота та казначейських облігацій США має спільну проблему: ринок досить «тонкий». Я схиляюся до того, що при SOFR 1Y на рівні 3,7% і казначейках США 10Y на рівні 4,4% можна розглядати фіксацію прибутку. Логіка золота у середньо- та довгостроковій перспективі визначеніша, але і тут потрібен час на реалізацію.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити