Netflix: Serial qirolini sotib olish muvaffaqiyatsiz bo‘ldimi? Yana ishonch sinovidan o‘tadigan payt keldi

Netflix (NFLX.O) AQSh Sharqiy vaqti bilan 20-yanvar kuni bozor yopilgandan so‘ng 2025 yil to‘rtinchi chorak moliyaviy hisobotini chiqardi. Umuman olganda, natijalar ijobiy va salbiy tomonlarga ega bo‘lib, WBD xaridining ta'siri bilan birga, qisqa muddatli bosim va uzoq muddatli ishonch to‘qnashuvini kuchaytirdi.

Aniq tafsilotlar:

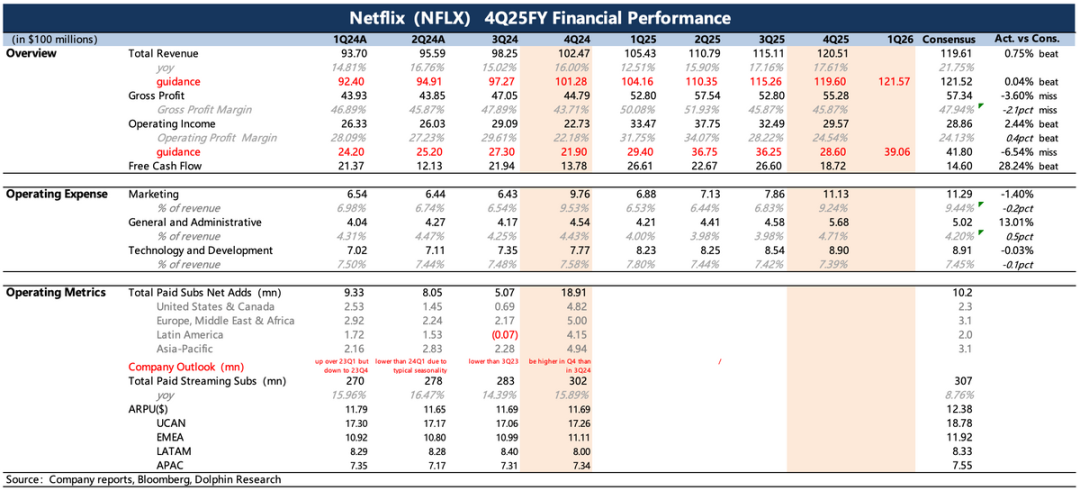

1. 4-chorak kutganlardan yaxshi chiqdi:Hisobotning ijobiy tomoni shundaki, o‘tgan to‘rtinchi chorak natijalari yaxshi bo‘lib, daromad va foyda kutilgandan yuqori bo‘ldi (qolgan Braziliya soliqlari 2026-yilgacha ko‘chirilganligi natijasida ba'zi ta'sirlar mavjud), va o‘zida tezlashgan o‘sish tendensiyasi bor edi, bu asosan to‘rtinchi chorakda "Stranger Things"ning oxirgi mavsumi ommaviy shov-shuv bo‘lishi hisobiga erishildi.

Biroq, birinchi uch chorak bilan solishtirganda, to‘rtinchi chorak daromadining ko‘proq qismi narx oshishidan foyda ko‘rdi.Yil oxirida umumiy obunachilar soni 325 milliondan oshib, o‘tgan yilga nisbatan qariyb 8% o‘sdi, bu o‘tgan yilgi 15% atrofidagi o‘sish sur'atidan ancha sekinlashdi. Foydalanuvchi o‘sishi muammosi — bu Netflix uchun WBD’ni sotib olishga sabab bo‘lgan asosiy omil bo‘lib, bu esa bozorni Netflixning uzoq muddatli ichki o‘sish dinamikasi borasidagi xavotirini kuchaytirdi.

2. Ko‘rsatkichlar oddiy:Ichki o‘sish kuchiga bo‘lgan shubhalar tufayli, bu safargi hisobotda bozor rahbariyatning kelajak o‘sish bo‘yicha prognozlariga ko‘proq e’tibor qaratadi. Amalda 1-chorak 2026 va butun 2026 yil prognozlari ancha oddiy, faqat asosiy prognozlarga mos keladi va bu ham juda yuqori emas: 1-chorakda daromad o‘sishi 15,3%, butun yil uchun o‘sish 12%–14% oralig‘ida.

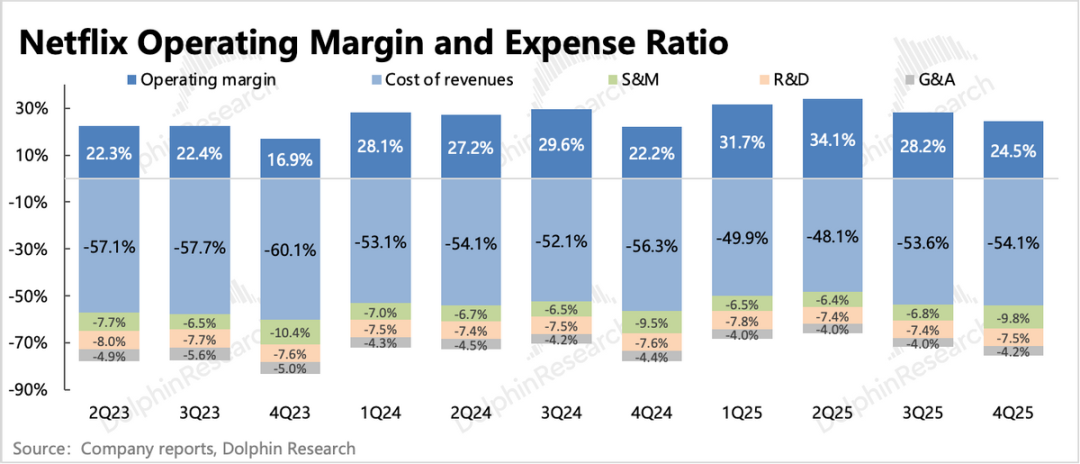

Foyda ko‘rsatkichlari esa, xarid bilan bog‘liq xarajatlar va Braziliya soliqlari bo‘yicha to‘lovlar tufayli, kutilganidan biroz pastroq (prognoz operatsion foyda marjasi 31,5% vs bozor kutgan 32,5%).

3. Reklama taraqqiyoti sekin, bu yil o‘zgarish bo‘lishi mumkin:2025 yilda reklama daromadi 1,5 milliarddan oshdi, bu Delfin tahlilchisi oldingi prognoziga mos keladi, lekin ko‘plab institutlarning 2-3 milliardli kutganidan sezilarli past. Umumiy muhit ham ta’sir ko‘rsatmoqda, ayniqsa Netflix an’anaviy sotuv uslubidagi brend reklamasi uchun. Hozirda Netflix Shimoliy Amerikada dasturlash asosidagi reklamani sinovdan o‘tkazmoqda, yil ikkinchi yarmida global miqyosda kengaytirishni rejalashtirmoqda,bu reklama hajmini ancha oshirishga olib keladi.

4. Xarid tufayli pul oqimi bosimi:Pul oqimi asosan kontent investitsiyalari va aksiyalarni qayta sotib olishga yo‘naltirilgan. To‘rtinchi chorakda 2,1 milliard sarflanib, 18,9 million dona aksiya qayta sotib olindi, hali yana 8 milliardlik hajm qolgan. Ammo WBD’ni to‘liq naqd pulga sotib olish bosimi tufayli, keyingi qayta sotib olish harakatlari to‘xtatiladi.

Kompaniya kontent sarmoyalarini 10% oshirishni rejalashtirmoqda, bizning taxminimizcha, amalda bu yil ham o‘tgan yilgidek biroz boshqariladi va qisqa muddatli pul oqimi bosimini yumshatadi, aslida o‘tgan yili ham 17,7 milliard sarmoya qilinib, yil boshidagi 18 milliardlik maqsadga yetilmadi.

Hozirda Netflixning erkin pul oqimi 2025 yilda qariyb 10 milliard, 2026 yilda esa 11 milliardga yetishi rejalashtirilmoqda. Lekin o‘tgan yil oxirida hisobda faqat 9 milliard naqd pul bor edi, va kelasi yil 1 milliard qisqa muddatli qarz qaytarilishi kerak. To‘liq naqd pul asosiga o‘tgach, Netflix tashqi qarz olishga majbur bo‘ldi, ilgari olingan 5,9 milliard ko‘prik krediti ustiga yana 820 million qo‘shildi, va umumiy 2,5 milliardlik ustuvor ta’minotsiz aylanma kredit liniyasi ochildi, bu orqali ko‘prik kreditining bir qismini qaytaradi.

Shunday qilib, hozirda ko‘prik krediti 4,22 milliardni tashkil etmoqda, foiz to‘lovlari yiliga WBD xarididan keyin kontent litsenziyalari xarididan tejash mumkin bo‘lgan (2-3 milliard) miqdordan ancha yuqori bo‘ladi. Agar xarid tartibsizliklar tufayli cho‘zilsa (masalan, regulyator tekshiruviga tushib, bir necha yil davom etsa), qisqa muddatli pul oqimi bosimi ancha oshadi.

5. Asosiy moliyaviy ko‘rsatkichlar

Delfin Tadqiqotlari Qarashi

To‘rtinchi chorakda Netflix aksiyalari narxi past bo‘lib, boshqa texnologik gigantlardan ancha orqada qoldi, asosiy sabab esa WBD’ni katta miqdorda sotib olish bo‘ldi. Uch choraklik hisobotda Delfin tahlilchisi bu xarid haqidagi mish-mishlarga shubha bildirgandi, axir Netflix har doim Builders prinsipini Buyers’dan ustun qo‘yib kelgan.

Ammo aynan rahbariyatning har qanday narx evaziga, odatlarni buza turib harakat qilishi Netflixning uzoq muddatli o‘sish istiqboliga ishonchsizlikni kuchaytirdi. O‘sish istiqboli so‘roq ostida qolganda, xarid natijasida paydo bo‘lgan katta qarz ikkinchi darajali muammo bo‘lib qoladi. Shunday ekan, umumiy muhitda bosim kuchli bo‘lsa, Netflix ishonch inqiroziga yuz tutayotgandek ko‘rinmoqda.

Inkori yo‘q, xaridning o‘zi ham yetarlicha noaniqlikka ega va bu kapitalni kutishga majbur qiladi, so‘nggi kelishuv o‘zgartirishlari esa asosiy raqobatchi Paramount’ni chetlatdi, faqat regulyator tasdiqlash noaniqligi qoldi.

Agar Netflix kutganidek, YouTube’ni ham o‘z ichiga olgan umumiy striming bozorini Netflix uchun TAM sifatida qabul qilinsa, antimonopoliya xavfi nisbatan kichikroq bo‘ladi.

Hozirda rahbariyatning 2026 yil uchun operatsion maqsadlariga ko‘ra (odatda biroz konservativ bo‘ladi), bozor yopilgandan keyin kapitalizatsiya 350 milliard dollarni tashkil etib, 26x P/E (soliq stavkasini 15% deb olganda) ko‘rsatkichiga teng, bu foyda o‘sishidan (yoy +20%) biroz yuqori, ammo bu qiymatga oxirgi marta 2022-yildagi yuqori foiz va foydalanuvchilar sonining choraklik pasayishi davrida yetilgan edi. Delfin tahlilchisi fikricha, hozirgi kayfiyat nuqtai nazaridan, uzoq muddatli ishonch butunlay yo‘qolmasa, yanada pessimist bo‘lish shart emas. Hozircha esa bunday belgi ko‘rinmayapti.

Agar qisqa muddatdan uzoq muddatli nuqtai nazarga o‘tsak, WBD’ni sotib olish, albatta, yutuqli bo‘ladi. IP’ni ko‘p yo‘nalishda monetizatsiya qilish nuqtai nazaridan, tayyor IP’ni sotib olish avvalgi Netflix uchun yetarlicha jozibali bo‘lmasligi mumkin edi, ammo hozirgi sharoitda bu yaxshi tanlov bo‘lib, ayniqsa, ayrim takrorlanmas, o‘z davrining eng yaxshi IP’lari haqida gap ketganda. Bu nafaqat kontent kutubxonasini boyitadi, balki shu IP’lar orqali kino va serialdan tashqari ko‘ngilochar sohalarda ham monetizatsiya qilish imkonini beradi.

Batafsil ma'lumot quyida

Bir, WBD xaridi ortida — rivojlangan bozorlar to‘yinganlikka yaqinlashmoqda

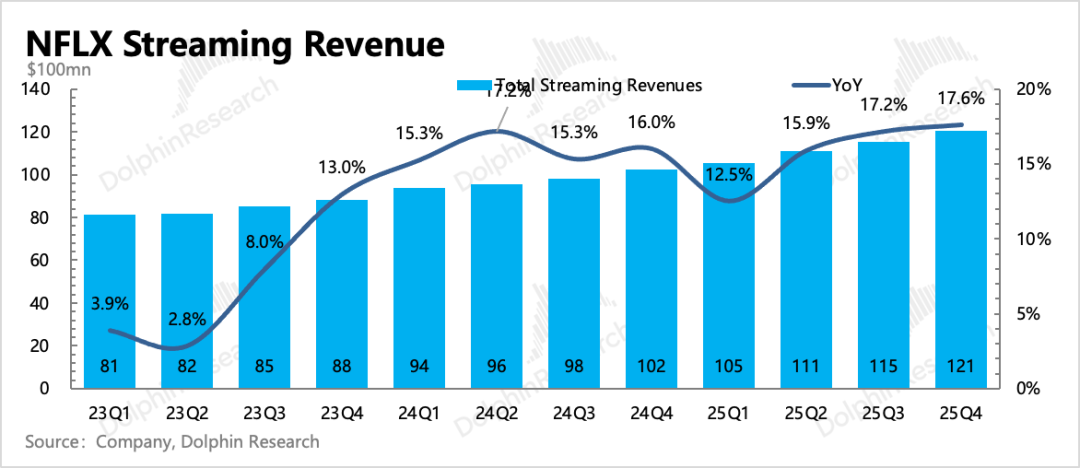

To‘rtinchi chorak umumiy daromadi 12,1 milliard bo‘lib, yiliga 18% o‘sdi, turli bozorlarda valyuta ta'siri neytral bo‘ldi. Reklama daromadi 1,5 milliardni tashkil etdi, bu katta o‘sish bo‘lsa-da, institutlar kutganidan pastroq.

Kompaniya to‘rtinchi chorakda obunachilar soni 325 milliondan oshganini ma’lum qildi, yiliga o‘sish taxminan 8%. Foydalanuvchi o‘sishining sekinlashuvi, ayniqsa rivojlangan bozorlar narx oshishi sharoitida to‘yinganlikka yaqinlashgani — Netflix’ning uzoq muddatli o‘sishdan xavotirlanib, WBD’ni sotib olish uchun harakat qilayotganining sababi.

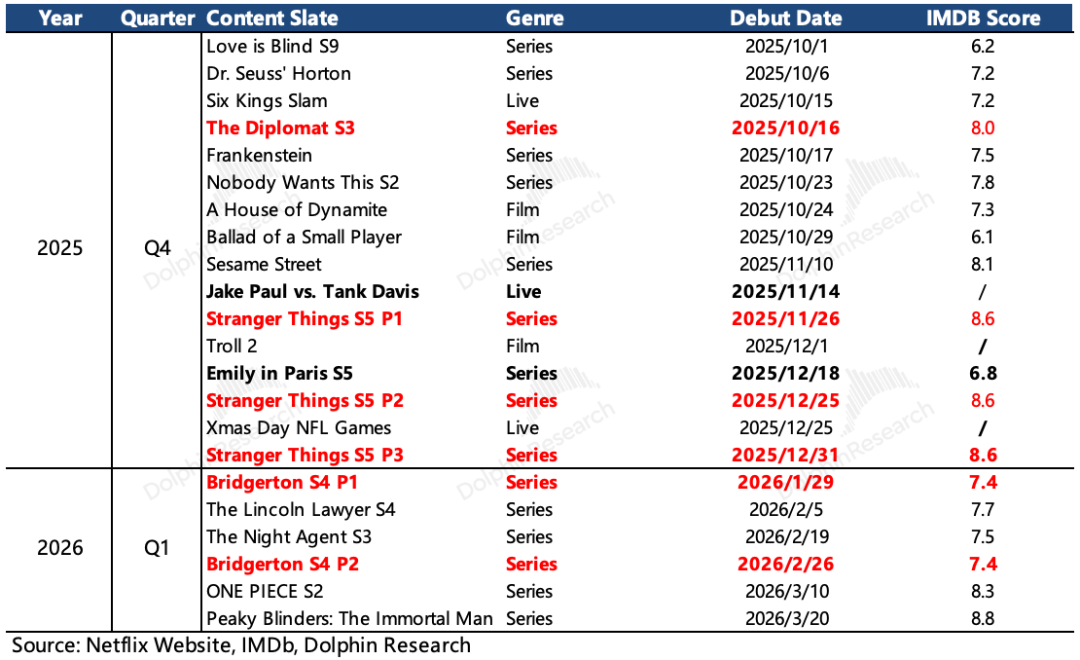

Bu yil oxiriga kelib, Netflix ushbu kontent tsikli so‘nggiga yetib keldi. Kontentning o‘zi diqqatga sazovor bo‘lsa-da, so‘nggi uch yilda faqat "Squid Games", "Wednesday" singari bir nechta S-darajali yangi IP’lar paydo bo‘ldi. Qolgan eng mashhur davrlar asosan eski IP’lar davomidir, masalan, "Stranger Things", "You", "Bridgerton", "Money Heist" va boshqalar.

Foydalanuvchilar soni 300 milliondan oshgan, lekin talablar ortib borayotgan bir vaqtda, daromad o‘sishini 15%dan yuqori va foyda o‘sishini 20%dan yuqori darajada saqlab, 30-40x PE ko‘rsatkichini qo‘llab-quvvatlash tobora qiyinlashmoqda. Hisob almashinuviga qarshi kurash bir martalik turtki bo‘ldi, reklama daromadi esa hali ham cheklangan,asosan o‘sish yana ko‘proq sifatli kontent yaratish, ko‘proq “did”dagi foydalanuvchilarni qamrab olish va o‘zgaruvchan monetizatsiya yo‘llarini (masalan, o‘yinlar, parklar va boshqalar) izlash orqali bo‘ladi.

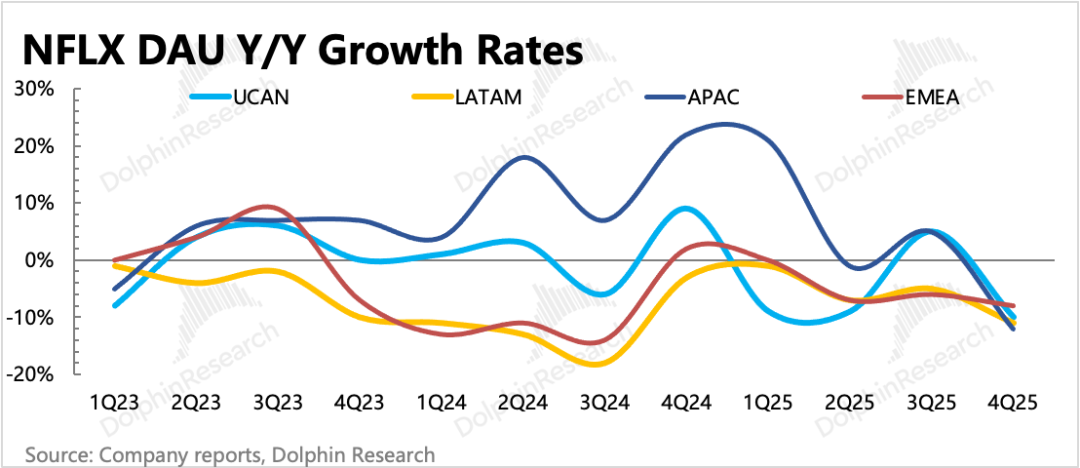

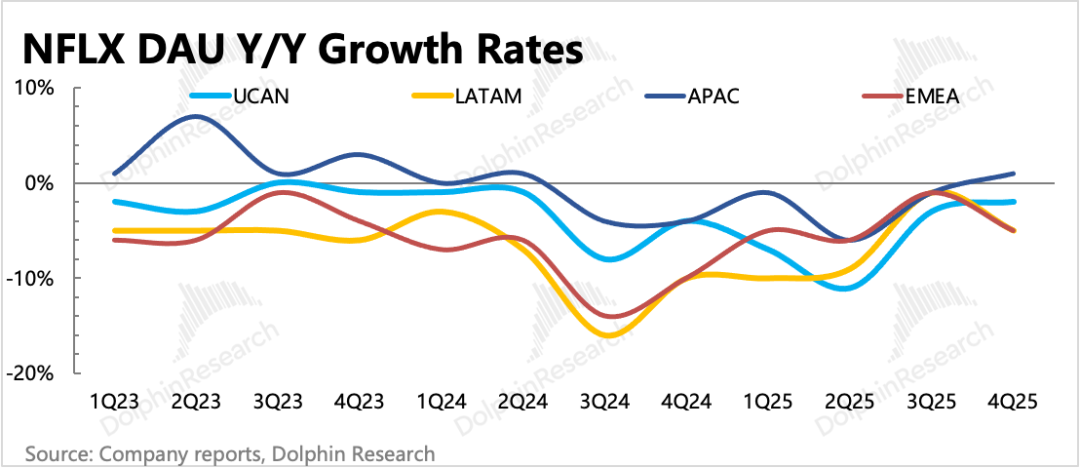

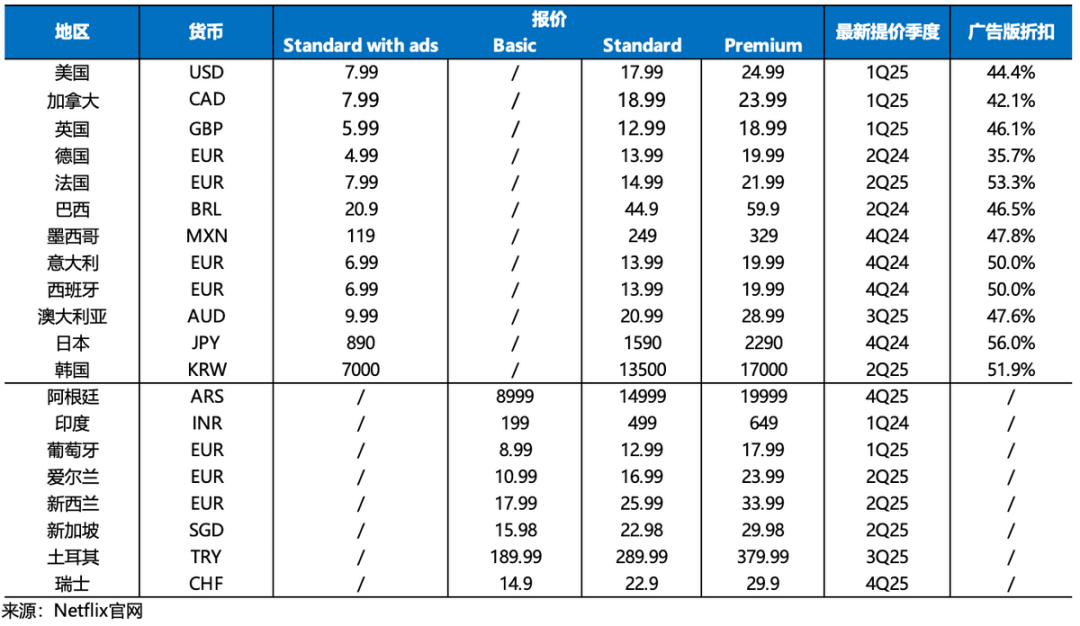

O‘tgan yili Netflix xalqaro hududlarda (asosan Osiyoda) yaxshi o‘sish tempiga erishdi, lekin bir foydalanuvchiga to‘lov Shimoliy Amerikadagi darajadan ancha past, shuning uchun qisqa muddatda o‘sish hanuz rivojlangan bozorda monopol mavqeni saqlab turib narx oshirishga bog‘liq. 25 yil boshida Shimoliy Amerika va Yevropada bosqichma-bosqich narx oshirilishi to‘rtinchi chorak oxirida sezilarli ta’sir ko‘rsatdi.

Rivojlanmagan hududlarda esa, narx oshirish foydalanuvchi o‘sish tendensiyasiga tezda salbiy ta’sir qiladi, shuning uchun Netflix bu hududlarda narxni tez-tez oshirmaydi. 4-chorakda asosan Argentinada yil davomida uchinchi marta narx oshirildi, bu esa faqat valyuta kursi ta’sirini yumshatish uchun qilindi.

Keyingi qisqa muddatli prognozlar:

(1) Bu yilning birinchi choragi uchun Delfin tahlilchisi fikricha, mavsumdan qat'iy nazar, "Bridgerton"ning to‘rtinchi mavsumi tufayli mavsumiy susayish bo‘lmasligi ehtimol, va "Stranger Things" o‘tgan yil oxirida kech chiqdi, shu sababli yil boshida ham mashhurlik saqlanadi.

(2) Ikkinchi chorakda hozirgi rejalashtirilgan kontentga ko‘ra, eng yaxshi IP’lar soni ancha kamayadi. Agar keyingi bosqichda yangi hit kontent bo‘lmasa, bu yil ayrim hududlarda narx oshirish zarur bo‘ladi, shuningdek, reklama, o‘yin va boshqa obuna bo‘lmagan daromadlarni oshirishga ko‘proq e’tibor qaratiladi.

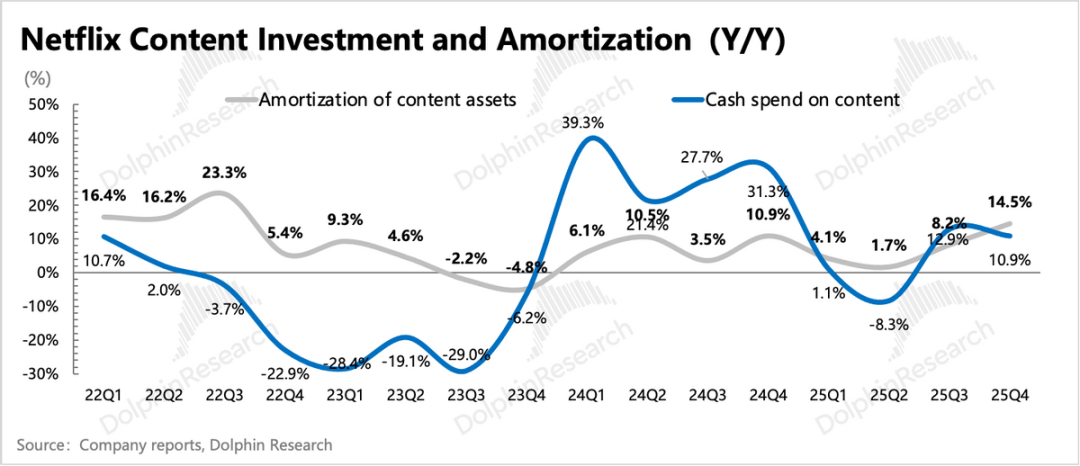

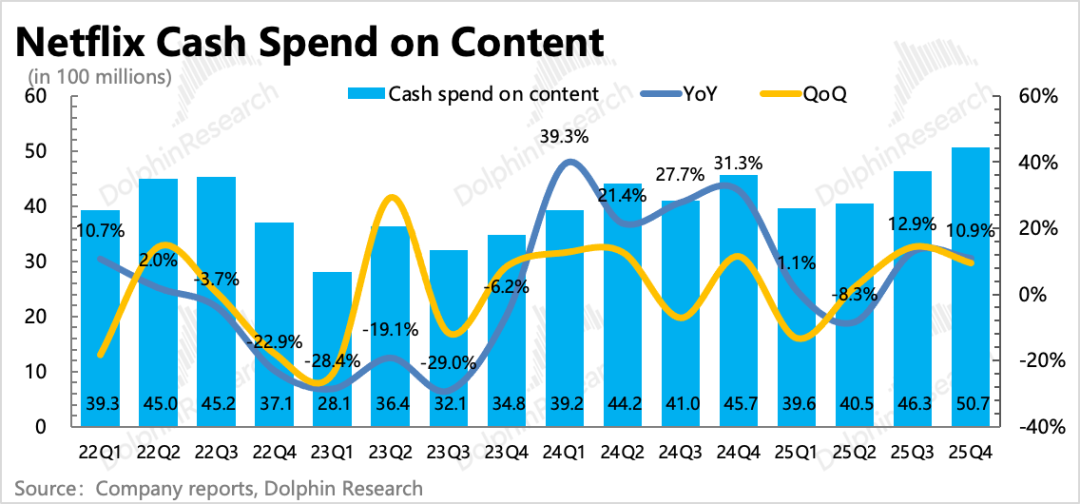

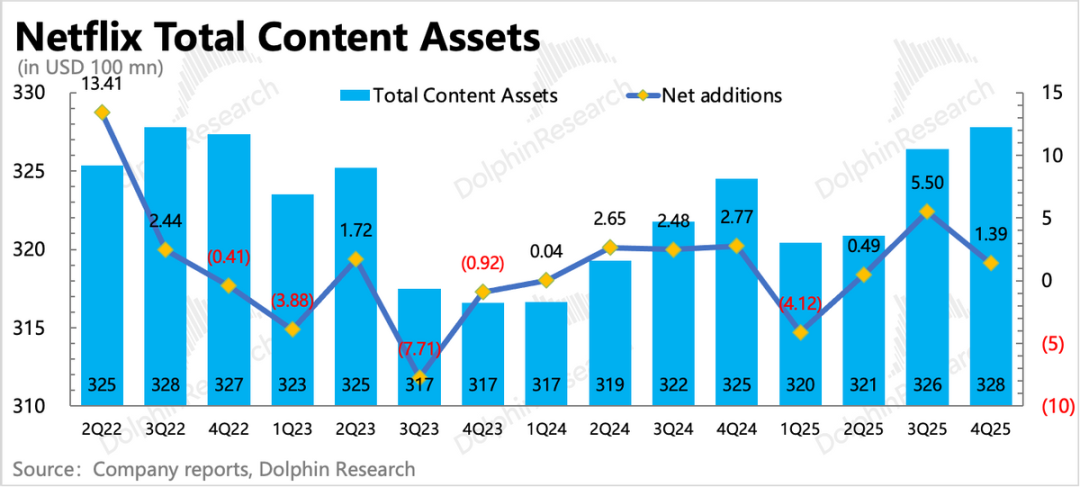

Ikki, kontent investitsiya maqsadi 10% o‘sish, amalda boshqarilishi mumkin

Yetakchi kompaniyalarning kontent investitsiya sur’ati sanoat raqobati darajasini ko‘rsatadi, shuning uchun Delfin tahlilchisi odatda Netflix va Disney kontent investitsiya o‘zgarishlarini kuzatadi. To‘rtinchi chorakda Netflix kontentiga 5,1 milliard sarmoya kiritdi, o‘sish sur’ati 3-chorak bilan solishtirganda biroz sekinlashdi.

Yil davomida kontent sarmoyasi 17,7 milliardni tashkil etdi, yil boshidagi 18 milliardlik maqsadga yetilmadi. To‘rtinchi chorakda seriallar ko‘p va amortizatsiya yuqori bo‘lgani sababli, qolgan kontent aktivlari hajmi chorakka nisbatan 2 milliardga yetmadi.

Netflix 2026 yilda kontent sarmoyasi 2025 yilga nisbatan 10%ga oshishini aytdi, ya’ni taxminan 19,5 milliard atrofida. Lekin WBD xaridi tufayli foiz bosimi va pul oqimi muammolari mavjudligi sabab, bu yil ham amalda sarmoya nazorat qilinadi.

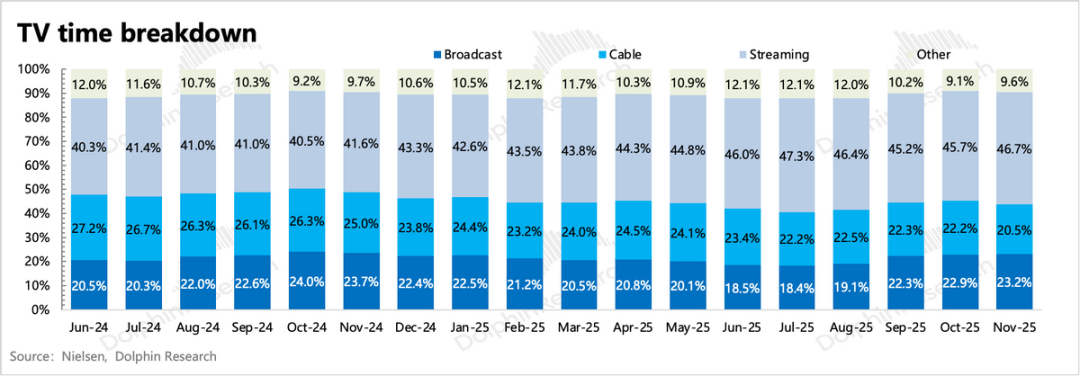

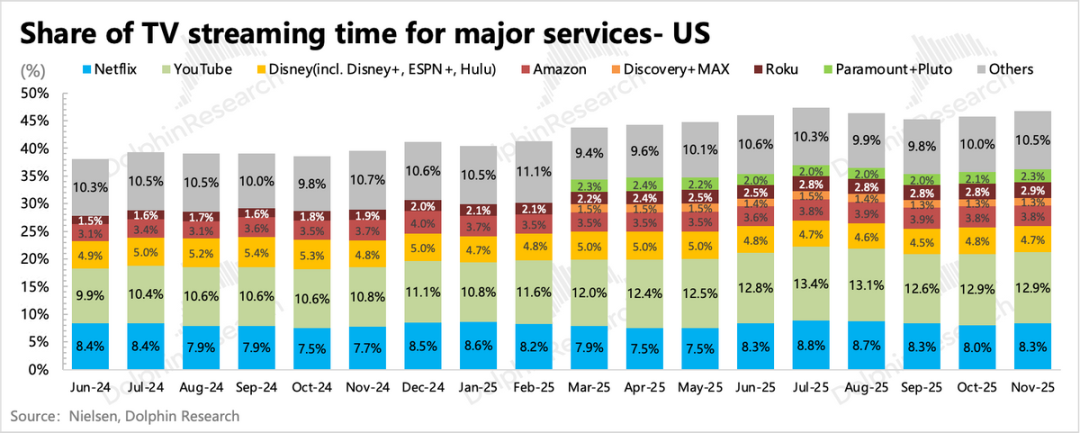

Shimoliy Amerika Nielsen ko‘rsatkichlariga ko‘ra, kontent gigantlari strimingga o‘tayotgani tufayli kabel televideniyesidan voz kechish davom etmoqda va ulush 46,7%ga yetdi. Strimingda Netflix ulushi nisbatan barqaror, yil ikkinchi yarmida asosiy kontentlar ko‘payganligi sababli foydalanuvchi vaqti 2%ga o‘sdi, bu yil boshiga nisbatan yaxshi natija.

Lekin foydalanuvchi chegarasi oshishi va YouTube, qisqa videolar (TikTok, Reels) ta’siri Shimoliy Amerikada foydalanuvchi o‘sishiga to‘siq bo‘layotganini ko‘rsatmoqda.

Uch, foyda uzoq muddatda oshadi, pul oqimi qisqa muddatda bosim ostida

Netflix to‘rtinchi chorakda 3 milliard atrofida operatsion foyda oldi, bu kutilganidan yuqori. Bir tomondan daromad yuqori bo‘lsa, ikkinchi tomondan qolgan 200 milliondan kam Braziliya soliqlari 2026-yilga ko‘chirilgani tufayli, hozirgi chorak foydasi yuqori, 2026 yili esa past bo‘ladi, lekin ta’siri unchalik katta emas. Foyda o‘sishi asosan daromad o‘sishiga bog‘liq, shuning uchun uzoq muddatli o‘sish muammosi ko‘proq muhim.

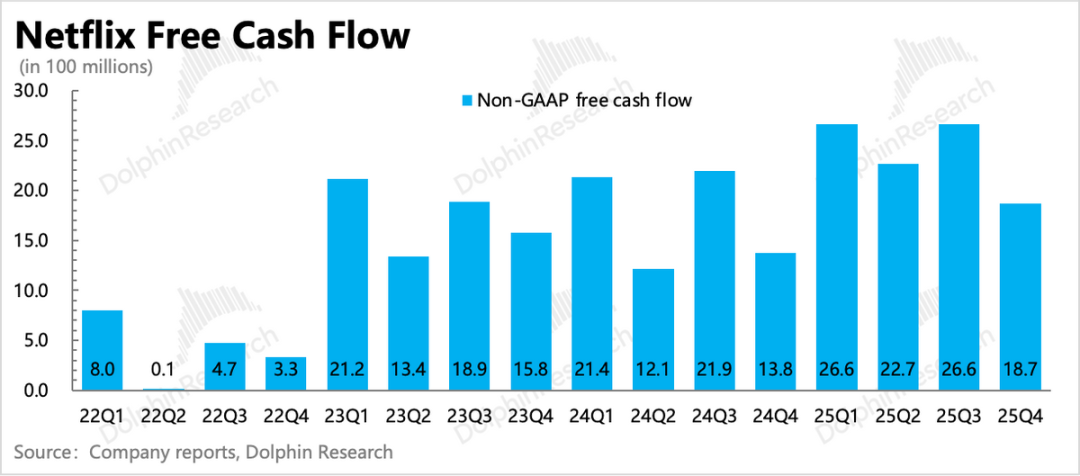

Hozirda Netflixning erkin pul oqimi 2025 yilda qariyb 10 milliard, 2026 yilda esa 11 milliardga yetishi rejalashtirilmoqda. Lekin o‘tgan yil oxirida hisobda faqat 9 milliard naqd pul bor edi, va kelasi yil 1 milliard qisqa muddatli qarz qaytarilishi kerak. To‘liq naqd pul asosiga o‘tgach, Netflix tashqi qarz olishga majbur bo‘ldi, ilgari olingan 5,9 milliard ko‘prik krediti ustiga yana 820 million qo‘shildi, va umumiy 2,5 milliardlik ustuvor ta’minotsiz aylanma kredit liniyasi ochildi, bu orqali ko‘prik kreditining bir qismini qaytaradi.

Shunday qilib, hozirda ko‘prik krediti 4,22 milliardni tashkil etmoqda, foiz to‘lovlari yiliga WBD xarididan keyin kontent litsenziyalari xarididan tejash mumkin bo‘lgan (2-3 milliard) miqdordan ancha yuqori bo‘ladi. Agar xarid tartibsizliklar tufayli cho‘zilsa, qisqa muddatli pul oqimi bosimi ham oshadi.

To‘rtinchi chorakda 2,1 milliard sarflanib, 18,9 million dona aksiya qayta sotib olindi, hali yana 8 milliardlik hajm qolgan. Zarur kontent sarmoyasi va ortiqcha foiz bosimini qoplash uchun keyingi qayta sotib olish harakatlari to‘xtatiladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

ESIM (Depinsim) 24 soat ichida 40,5% ga o‘zgarib turdi: savdo hajmining oshishi narx tebranishiga olib keldi