Goldman Sachs: Foiz stavkalari bozori haddan tashqari "burgutcha", fond bozori tiklanishi uchun "muammoni hal qilish" shart emas, faqat "zarba chekkasiga yetgan" bo‘lishi kifoya

Erondagi urush global aktiv narxlashlariga ta'sir ko‘rsatdi, Goldman Sachs esa bozorning pul-kredit siyosatini qat'iylashtirishga nisbatan narxlashda yaqqol haddan tashqari reaktsiya borligini hisoblaydi; aksiyalar bozori esa tubdan tiklanish uchun inqiroz to‘liq hal bo‘lishini kutishga hojat yo‘q – bozor uchun pastga tushish xavfining chegaralari ko‘rinishi kifoya.

Goldman Sachs bosh kross-aktiv strategiyasi Dominic Wilson o‘zining so‘nggi hisobotida qayd etishicha, Erondagi to‘qnashuv boshlanganidan beri bozor ushbu zarbani asosan katta hajmdagi “hawkish siyosiy zarba” deb baholadi – o‘sish zarbasi emas, natijada asosiy iqtisodiy zonalardagi foiz stavkalari narxlari sezilarli darajada yuqorilagan. Bu narxlash hajm jihatidan aniq noto‘g‘ri, siyosiy foiz stavkalari bo‘yicha pastga tushish xavfi sezilarli darajada assimetrikdir.

Shu bilan birga, tarixiy tajriba shuni ko‘rsatadiki, aksiyalar bozorining tiklanishi odatda inqiroz to‘liq hal bo‘lishini kutmaydi – bozor faqat pastga tushish xavfi maksimal darajaga yetganini tasdiqlashi kifoya. Covid-19 pandemiyasi va boj to‘lovi zarbasi kabi misollarda ham ko‘rindik: aksiyalar bozori real iqtisodiy bosimning yuqori nuqtasidan avvalroq tubga yetgan. Hozirda bozor narxlashlari asosiy ssenariydan nisbatan pesimistroq, biroq AQSh iqtisodiyoti retsessiyaga yuz tutish ehtimoli va yanada noqulay neft narxlari ssenariylari hali to‘liq inobatga olinmagan bo‘lishi mumkin.

Kross-aktiv portfel yo‘nalishida, pastga qarab zarba xavflari qisqarganda AQSh va Yevropa aksiyalari, AQSh davlat obligatsiyalari, Evropa valyutalari kabi aktivlar eng birinchi foyda ko‘radi; yanada noqulay ssenariylarda esa, Yevropa aktivlari, yen va past daromadli pozisiyalar nisbatan yaxshi xedj qiymatini ta’minlaydi.

Bozor yo‘nalishi asosan to‘g‘ri, biroq "hawkish" daraja asosiy ko‘rsatkichlardan yuqorida

Ushbu Erondagi urushdan kelib chiqqan bozor tebranishlari yo‘nalish nuqtai nazaridan makromiz asosiy ko‘rsatkichlariga mos keladi – risk-premium o‘sib, tsiklik aktivlar zaiflashdi, energiya iste'mol qiluvchi mamlakatlar bosim ostida, inflyatsiya va foiz stavkalari narxlari ko‘tarilmoqda. Biroq hajm va tuzilma nuqtai nazaridan, bozor reaksiyasi va asosiy prognozlar orasida ikki asosiy nomuvofiqlik mavjud.

Birinchi va eng katta tafovut shundan iboratki, bozor pul-kredit siyosatini qat'iylashtirish darajasini tarixiy tajriba ko‘rsatgan imkoniyatdan ancha yuqori narxlagan.Tarixga qarasak, neft narxining taklif zarbasi foiz stavkalariga ta’siri o‘zidan aniq emas – o‘sishdagi “pasayish” va inflyatsion bosim bir-birini qoplashi mumkin. Biroq bu safar bozor bir necha asosiy iqtisod zonalarida foiz stavkasi oshish kutilyotganini zudlik bilan narxladi va qisqa muddatli foizlar tez ko‘tarildi. O‘sish va siyosiy zarbalarni ajratib ko‘rsatadigan model, ushbu inqiroz hozircha asosan katta hajmdagi "hawkish" siyosiy zarba sifatida namoyon bo‘lgani, o‘sish zarbasi esa nisbatan past bo‘lganini ko‘rsatadi.

Ikkinchi tafovut shundaki, urushdan oldin yaxshi ishlagan aktivlarning real pasayishi asosiy prognozlardan ancha yuqori bo‘ldi,bu esa, pozitsiyalarning yopilishi bozorga qo‘shimcha kuchaytiruvchi effekt berganini ko‘rsatadi: foiz stavkalari bozori, ayrim AQShdan tashqari aksiyalar, valyutalar va oltin ham bu guruhga kiradi.

Foiz stavkasi oshishini haddan tashqari narxlashildi, stavkalar pasayishida "assimetrik" imkoniyat bor

Hozirda bozorda siyosiy stavkalar tarqalishini narxlashda noto‘g‘ri baholash bor, pastga tushish xavfi yaqqol assimetrik. Bozor deyarli barcha asosiy iqtisodiyotlarda foiz stavkasining oshishini narxlashga kiritdi, AQSh, Yevrozonasi va Buyuk Britaniya uchun qisqa muddatli kun tartibidagi put-optsionlar bu yil bir necha marta stavka ko‘tarilishini anglatadi. Aslida esa, og‘irlik bilan o‘rtachalashtirilgan siyosiy foiz stavkasi prognozlari uzoq muddatli narxlardan past – ayniqsa AQSh va Yevropada bu tafovut katta.

Tarixiy tajriba ko‘rsatadiki, neft narxining taklif zarbasidan so‘ng,foiz stavkalari o‘rtacha 1-3 oy ichida biroz ko‘tariladi, biroq 6-9 oy ichida o‘sishga bo‘lgan xavotir kuchaygach, qayta tushadi. 1990-yilgi neft zarbasi davrida ham bozor "hawkish" siyosiy xavfni kattalashtirib, narxladi, biroq Federal Reserve oxirida stavkalarni keskin tushirdi. Bu safar ham inflyatsiya xavotiri AQShda, ayniqsa, o‘sishdan pastga tushish va ish bilan taminlanish bosimi oldida ortiqchalik qilishi, Yevropa Markaziy banki uchun ham xuddi shunday bo‘lishi mumkin.

Neft narxi o‘zi barqarorlashmaguncha, daromadlilik yuqoriga bosim ostida qoladi va bozor qisqa muddatda ushbu dinamikadan qocholmaydi.

O‘sish narxlari bazadan pastda, biroq tail-risk inobatga olinmagan

O‘sish narxlashlari bo‘yicha, Goldman Sachs, hozirgi bozor AQShda kelgusi 12 oyda kutilayotgan o‘sishni taxminan 1.3% deb inobatga olganini ta’kidlaydi – bu ularning asosiy prognozidan past, biroq neft uchun yanada noqulay ssenariyni to‘liq inobatga olmagan bo‘lishi mumkin.

O‘sish narxlashlari hamon noaniq – agar aniqlangan yanada noqulay neft narxlari ro‘y bersa, bozor buni tail-risk sifatida to‘liq inobatga olmagan. Bunga qo‘shimcha, umumiy global moliyaviy sharoitlarning torayishi – foiz stavkalari ko‘tarilishi orqali – muhim o‘sish pasayishini keltirib chiqarishi uchun yetarli, agar bu trend saqlansa yoki kuchaysa, real o‘sish pasayishi hozirgi gipotezadan oshishi mumkin.

Hozirgi narxlashda ancha pesimizm bor, biroq AQShda 30% retsessiya ehtimoli va noqulay neft ssenariylarida mavjud risklar hali to‘liq inobatga olinmagan bo‘lishi mumkin.

Aksiya bozori tiklanishi uchun "yechim" emas, "zarba yuqori nuqtaga yetishi" kifoya

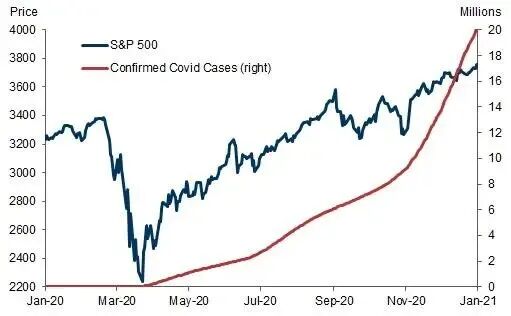

Inqirozli ssenariylarda, bozorning eng kuchli tiklanishi ko‘pincha pastga qarab tail-risk torayishidan kelib chiqadi, inqirozni to‘liq barham topishi kerak emas.Covid-19 pandemiyasi va bojaviy zarbalardagi tajriba shuni ko‘rsatadiki, aksiyalar bozori ko‘pincha real iqtisodda eng og‘ir pallalar boshlanishidan oldin tubga yetadi – aksiyalar bozori real segmentdan ancha oldin ketadi.

Covid-19 davrida, S&P 500 tubdan chiqib tiklana boshlagan vaqtda, infeksiyalar soni endi tez ko‘paygan edi.O‘tgan yili ham, AQSh aksiyalar bozoridagi tubga urilish real tariflarning ko‘tarilishidan ancha oldin yuz bergan.

25 martalik P/E darajasida, hatto S&P 500 indeksining butun yilgi foydasini to‘liq kamaytirganda ham, bozor atigi 4% pasayadi. Bu shuni anglatadiki, hatto oldinda real iqtisodiy zarba bo‘lishi mumkin bo‘lsa ham, aksiyalar bozori faqat zarba chegaralarini ko‘rsa, tubni topishi mumkin – "noaniq yechim yo‘li" ham tiklanishni boshlashi mumkin.

Eng bevosita trigger – bu mojaroda har qanday darajadagi pasayish, hatto yetkazib berishda uzilish xavfi saqlanib turganda ham. Aksariyat ssenariylarda, neft narxlari strukturaviy ravishda urushdan oldingi darajadan yuqoriroqda qoladi va savdo sharoitlari zarbasi faqat qisman o‘zgaradi.

Kross-aktiv portfel: Uch asosiy yo‘nalish aktiv foydalarini belgilaydi

Kross-aktiv portfel asosan uchta yo‘nalish atrofida aylanadi:Tsiklik tail-risk qisqarishidan foyda oluvchi aktivlar, savdo sharoitlaridagi yaxshilanishdan foyda oluvchilar, shuningdek siyosiy yumshashdan foyda oluvchilar.

Yengil ssenariyada,staavkalar va aksiyalar birga tiklanadi, volatilite keskin pasayadi, dollar zaiflashadi. Opsionlardagi implicirlangan volatilite bilan taqqoslaganda, AQSh va Yevropa aksiyalari, kreditlar, Yevropa valyutalari (jumladan, CEE-3 pullari) va AQSh obligatsiyalarining long pozitsiyalari eng yaxshi risk/foyda nisbatiga ega. Bundan tashqari, Koreya va Yaponiya aksiyalari hamda AQShdagi ayrim tsiklik sohalar haddan tashqari pasaygani sababli jozibali tiklanish imkoniyatiga ega; siyosiy yumshash aniq bo‘lsa, foizga sezgir sohalar – masalan, uylash qurilishi ham bozorga nisbatan yaxshi natija ko‘rsatadi, oltin ham o‘sish uchun imkoniyatga ega.

O‘rta muddatda,savdo sharoitlarining foydachilari sifatida, Buyuk Britaniya, Avstraliya va Braziliya aksiyalari, real, avstraliya dollari, meksika pesosi va mis hamda oltin ilg‘orlashini kutamiz.

Eng noqulay ssenariylarda,Yevropa aktivlari (aksiya, valyuta va kredit bo‘yicha) ko‘pchilik pastga yo‘nalgan ssenariylarda hali ham nisbiy xedj qiymatiga ega; agar bozor kengroq retsessiya xavotiriga ko‘chsa, yen mustahkamlanadi, past daromadli pozitsiyalar ko‘proq jozibador bo‘ladi, avstraliya dollari, kanada dollari va ayrim yuqori foizli rivojlanayotgan mamlakatlar valyutalari dollar va yen uchun xedj vositasi bo‘ladi, mis esa katta pastga bosim ostida bo‘ladi.

Bo‘lib o‘tuvchi ssenariy konsensus: obligatsiyalarda "smile curve" mavjud, aksiyalar uzoq muddatda pastdarajadagi volatilitega ega

Barcha ssenariylarda ikki asosiy xulosa bor – ular konkret inqiroz yechim yo‘lidan qat'i nazar nisbatan universal harakterga ega.

Birinchidan, foiz stavkalarida "smile curve" strukturasi bor. Bu – vaziyat yengillashgan "hawkish" narxlash orqaga qaytadigan ssenariydan tortib, yanada chuqur retsessiyadagi o‘sish xavotiri vujudga keladigan ssenariygacha – har ikkala holatda ham, obligatsiyalar, xususan, G10 qisqa muddatli stavkalari va yen foyda ko‘rishi mumkin. Bu struktura natijasida obligatsiyalar rentabelligi ko‘plab ssenariylarning hammasida ham pasayishi mumkinligini anglatadi.

Ikkinchidan, uzoq muddatli aksiyalar volatilitesi va kredit spredi strukturaviy ravishda yuqoriga ko‘tarilishi mumkin. Ko‘pchilik prognoz yo‘nalishlarida, shu jumladan asosiy ssenariyda, uzoq muddatli aksiyalar volatilitesi o‘sishda davom etadi, kredit spredi ham kengayadi.

Tail-risk xedji bo‘yicha, Yevropa aktivlari ham yuqoriga, ham pastga harakatlanuvchi ssenariyda nisbatan yaxshi natija ko‘rsatadi; yanada chuqur past ssenariylarda esa, tsiklik valyutalarning (masalan, avstraliya va kanada dollari) USD va yen ga nisbatan short strategiyasi jozibador bo‘ladi.

~~~~~~~~~~~~~~~~~~~~~~~~

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

AQSh fond bozori qisqa muddatli short pozitsiyalar tugadimi?

SK Hynix, o'rtacha mukofot 900 ming AQSh dollari?