Saqlash|Mexanik qattiq disklar eski hikoya emas — bozor savdo siklining uzayishi va narx belgilash huquqida

Mexanik qattiq disklar eski hikoya emas — bozor savdo siklining uzayishi va narxlash huquqi

Endigina Morgan Stanley tomonidan mexanik qattiq disklar haqidagi kuzatuv hisobotini boshidan oxirigacha o‘qib chiqdim, xulosam juda aniq: Bugun haqiqatan savdo qilinayotgan narsa “eski sanoat tiklanishi” emas, balki “ta’minot kengaymaydi, talab esa bulut va sun’iy intellekt tarafidan doimiy ravishda oshirilayotgan sikl, bu sikl yanada uzaytirildi”.

Yana biroz ochiqroq aytsam. Bozor uchta narsaning qiymatini qayta belgilamoqda: tanqislik qanchalik davom etadi, har TB uchun aynan necha pulga sotiladi, va ikki oligopol kompaniyaning brutto foyda marjasi yana qancha ko‘tarilishi mumkin.

Yana bir qiziq jihati — hisobotning butun informatika apparat sanoatiga umumiy munosabati “ehtiyotkorlik” bo‘lsa-da, Seagate va Western Digital uchun “ortiqcha joy” berilgan, ustuvorlik esa Western Digitaldan Seagate’ga o‘zgartirilgan. Bu shuni anglatadiki, ular sektordan beta emas, balki mexanik qattiq disklarning mustaqil yo‘nalishiga stavka qilmoqda. Quyidagi tahlil faqat mana shu materialga asoslanadi.

1, Avval kvartallarga emas, ta’minot va talab tanqisligi qancha yilgacha cho‘zilayotganiga qarang

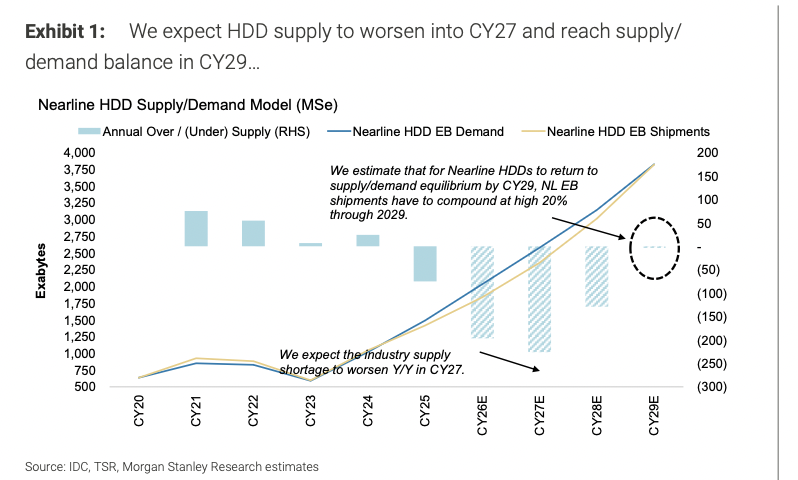

Bu hisobotda, avval 3-betdagi ta’minot va talab diagrammasiga qaradim.

Asosiy xulosa juda kuchli: Nearline mexanik qattiq disklarning ta’minot va talab balansiga 2028 yilda emas, balki 2029 yilda erishiladi. Hisobotda 2026 yilda tahminan 200 EB ta’minot yetishmovchiligi borligi aytilgan, bu bozorning 10%ini tashkil qiladi; 2027 yilda esa tanqislik deyarli 250 EBga yetadi. Hatto sanoat birligi yil boshida kutilganidan biroz yuqori bo‘lsa ham, bu past foizgacha yetadi, tanqislik baribir bartaraf etilmaydi.

Mana bu texnik terminni tushuntiraman: Hisobot eksabytlar (EB) asosida “sig‘im ta’minot va talab”ni ko‘rsatadi, “qattiq disklar soni”ni emas. Bu juda muhim. Chunki ma’lumotlar markazi haqiqatan ham siz necha disk chiqarganingizga qiziqmaydi, balki qancha ko‘proq ma’lumot saqlanishiga e’tibor beradi.

Hisobot siklni nega bu qadar uzoq deb hisoblaydi? Uch asosiy faraz orqali: bulut EB talabi har yili 30%ga o‘sadi; Solid-State Disklar (SSD) har yili bulut saqlash EB ulushidan atigi 2% oladi; qattiq disk ishlab chiqaruvchilar yangi “yashil” ishlab chiqarish quvvatini qo‘shmaydilar. Shu uch yo‘nalish bo‘yicha hisobot nearline HDD EB yetkazib berish 2029 yildagina talab bilan tenglashadi va 2025—2029 yillar oralig‘ida nearline EB har yili 28%ga o‘sadi.

Savdo ma’nosi juda aniq: Kapital bu mantiqqa ishonsa, “Keyingi kvartalda beat bo‘ladimi”dan ko‘ra, “bu daraxtli sikl qancha davom etadi?”ga e’tibor beradi. Sikl uzaygan, baholash kotvasi oddiy apparatning bir yillik sikliga bog‘lanmay qoladi.

Xulosa:Bu bir kvartallik tiklanish emas, balki sig‘imda kuchli balansning uzoq siklga cho‘zilishidir.

2, Haqiqiy kutilmagan narsa narx, “talab yetarli” emas

Agar tanqislik siklni uzaytirsa, narx foyda darajasini aniqlaydi.

Hisobotning eng kuchli jumlasi talabda emas, balki narxda. Unda so‘nggi kanal va mijoz bilan muhokamalar natijasida, 2027/2028 yillardagi buyurtma muzokaralari allaqachon 20 dollar/TB (ya’ni 0.02 dollar/GB) darajasiga yaqinlashgani aytilgan; hisobotning bazaviy modeli hozir 13-15 dollar/TB (0.013-0.015 dollar/GB) bilan hisoblanmoqda.

Bu nimani anglatadi? Narx muzokarasi boshlang‘ich nuqtasi hatto o‘zining bazaviy prognozidan 30% yuqoriroq, optimistik holatdan ham qariyb 20% balandroq.

(Men: oddiy tarzda, mijozlar bu mahsulotdan voz kecholmasligini biladi, ishlab chiqaruvchilar esa narxni haqiqatan ko‘tarishni boshlashdi.)

Ishlab chiqaruvchilar nega narxni ko‘tarishga jur’at qilyapti? Hisobot uchta dalil keltiradi. Birinchisi — mexanik HDD’lar global bulut ma’lumotlarining taxminan 80%ini saqlaydi; ikkinchisi — yangi ishlab chiqarish quvvati yo‘q; uchinchisi — HDD har GB narxi flash xotiraga nisbatan 10 marta arzon. Ta’minot siqilgan, to‘liq almashtirish yo‘q, mijoz esa baribir foydalanishga majbur — bu narxlash huquqidir.

Bu savdo ham juda ochiq: bozor agar bu fikrni qabul qilsa, HW’dan “oddiy apparat”dan “kam uchraydigan, tormoz komponent”ga o‘tadi. Birinchisi sotish hajmiga qaraydi, ikkinchisi narx huquqiga.

Xulosa:Agar narx bitimlari qog‘ozda emas, real bo‘lsa, baholash kotvasi yuqoriga ko‘tariladi.

3, Ikkinchi foyda chizig‘i xarajatlarning pasayishidan keladi, vaqt nuqtasi yanada muhim

Ko‘pchilik HDD’ni narx o‘sishi bilan bog‘laydi. Bu safar hisobot xarajatga qattiq e’tibor qaratgan.

U har TB xarajatni chuqur tahlil qilgan, xulosa shunday: Yaqin 6 kvartalda, 2026 yilning ikkinchi yarmidan boshlab ikki kompaniya 40 TBdan ortiq hajmli disklarni joriy qilishi bilan, bir birlik sig‘im uchun xarajat tezroq pasayadi — bu sanoat ichidagi ba’zilar aytgandek “barqarorlikka” emas.

Bu juda muhim. Chunki foyda faqat narx ko‘tarilishi bilan emas, balki “narx-xarajat” farqi oshishi bilan ko‘tariladi.

Hisobot natijasi: Ikki kompaniya 2027 yilga kirgani bilan brutto foyda marjasi o‘rtacha yuqori 50%ga yetishi mumkin; yangi marja prognozi bozor konsensusidan 400-500 bazis punktga yuqoriroq, ekstremal holatda hatto 700 punkt yuqoriroq. Yana kuchlisi, hisobot hatto barcha xarajat pasayishini modelga to‘liq kiritmagan; to‘liq kiritsa, 2027 yil marjasida hozirgi 58-59% yangilangan qiymatdan yana 2-3% ortiq bo‘lishi mumkin.

Demak, “narx o‘sishi hikoyasi” haqiqiy savdo tiliga “foyda elastikligi, natijani yangilash, marja o‘rtacha nuqtani ko‘tarish”ga aylanadi.

Yana bir nufuzli jihat: Umumiy ishlab chiqarish quvvati oshmaydi, faqat sig‘im nuqtaga diversifikatsiya bilan, ikki kompaniya EB ta’minotini sezilarli oshirishi mumkin. Ya’ni, bu safar ta’minot yaxshilanishi yangi ishlab chiqarish liniyalarini talab etmaydi, ko‘proq texnologik yo‘nalish va mahsulot strukturasiga bog‘liq.

Xulosa:Bu safar faqat narx o‘sishga bog‘liqlik emas, “narx o‘sishi + xarajat pasayishi” birga foydani oshiradi.

4, Ustuvorlik Seagate’ga ko‘chdi — Aslida “Kim tezroq natijani yangilaydi”

Hisobot Seagate va Western Digitalni birga ko‘taradi, lekin ustuvorlikni Seagate’ga ko‘chirdi.

Avval natija. Seagate maqsad narxi 468 dollardan 582 dollarga ko‘tarildi; Western Digital 369 dollardan 380 dollarga; ikkisi ham “ortiqcha joy” saqlanadi.

Keyin nima uchun ko‘chdi.

Birinchidan, ilgari Western Digitalda ustunlikka olib kelgan katalizatorlar avvalgi kvartalda deyarli amalga oshgani hisobotda qayd etilgan.

Ikkinchidan, hozir Seagate WDga nisbatan baholash diskontiga ega; boshqa bir jadval WD ning kelgusi 12 oy PE Seagate’dan 4% yuqoriroq.

Uchinchidan, xarajat pasayish tezligi bo‘yicha, hisobot Seagate kelgusi 12 oyda marja kengayishi WDdan 50 punktga tezroq deya barchilangan; 2026 kvartal marja kengayishi Seagate’da 260 punkt, WD’da 220 punkt.

To‘rtinchidan, bozor Seagate foyda prognozini past belgilagan, natijani yangilash imkoniyati balandroq. 2027 moliyaviy yil uchun Seagate marja prognozi konsensusdan 510 punkt yuqoriroq, WDda 390 punkt.

Yana bir muhim savdo detal: konvertatsiyalanuvchi obligatsiyalarning suyultirilishi. Hisobotda Seagate ning qolgan $400 mln konvertatsiyalanuvchi obligatsiyasi 2026 yil ikkinchi kvartalda hal qilinadi; Western Digital’da $1.6 mlrd obligatsiya bor, 2026 yil noyabridan so‘ng qaytariladi. 2027 moliyaviy yil uchun WD issiq aksiyalari taxminan 2%, Seagate esa taxminan 1% ko‘payadi.

Albatta, hisobot WDga nisbatan salbiy qaramagan. U ochiq yozadi, WD’ga “juda ijobiy” qarashda; va hot-assist magnetic recording keng ishlatilguncha WD hozirgi yuqori sig‘im yechimlari bilan HDD daromad va foyda ulushini yetakchi tarzda saqlab turishi mumkin.

Bu “bitta yaxshi, bitta yomon” emas, “bir yo‘nalish ichida qaysi biri natijani birinchi yangilaydi”.

Xulosa:Buyog‘idan boshlab, savdo faqat “ikkisi ham foyda oladi” emas, balki “kim tez yangilaydi”.

5, Nima uchun bu “xotira sikli aktsiyasi” deb oddiy tasniflanmasligi kerak

Bozorda saqlash bir eski kasallik — hammasini bir quti qilib ko‘radi. Bu safar hisobot bu mulohazaga qarshi katta jumla bag‘ishlagan.

Asosiy ma’naviy xabar: Mexanik HDD xotira va flashga aloqador, lekin oddiy xotira sikliga bog‘lash mumkin emas.

Dalillar ham aniq. Bu bozorda jami 3 o‘yinchi bor, shundan 2 ta sof HDD kompaniya taxminan 90%ni nazorat qiladi, Xitoy raqobatchisi yo‘q; data center HDD daromadining 80%dan ortiq qismini tashkil qiladi, xotira ishlab chiqaruvchilar esa ko‘proq tarqalgan; HDD sohasida yangi “yashil” quvvat yo‘q, 2026 yilda Seagate va WD birga $1 mlrd kapital xarajat qiladi, dunyoning 5 yirik xotira ishlab chiqaruvchisi esa $90 mlrd’den ortiq kapital xarajat qiladi.

Hammasini birga olib qarasak, xulosa bittadan: Sanoat struktura boshqacha, ta’minot intizomi ham boshqacha.

Baholash nuqtasida, hisobot ham baholashni takror qiladi. U aytadi: 2027 yilda har aksiyaga yangi daromad bo‘yicha Seagate va WD hozir 13-14 barobar PE’da savdo qilinmoqda, optimistik sharoitda hatto 10 barobar atrofida; lekin ikkisi uchun baholash kotvasi 18 barobar PE 2027 yilda. Sababi — Russell 3000 indeksi, bozor qiymati $5 mlrd’dan ko‘proq kompaniyalarda, 2028 yilgacha har aksiyaga daromad 40%dan ortiq o‘sadigan, 2027 yilda brutto marja 45%dan yuqori bo‘lgan faqat 20 ta kompaniya bor; ularning PE medianasi va o‘rtacha 20-23 barobar.

Hatto shuni ham qo‘shimcha qiladi — agar erkin pul oqimi foyda marjasi 30% dan yuqori, va 75%dan ortiq erkin pul oqimi aksiyadorlarga qaytarilsa, deyarli Seagate va WD yagona kompaniya qoladi.

Ochig‘i, bu bo‘limda sotuvchi “baholash hikoyasi” hidi seziladi. Lekin savdo tiliga ko‘ra, asli aytmoqchi bo‘lgan narsa:Buni oddiy apparat sikli deb ko‘rmang, bozor bunga “tez o‘sish + yuqori marja” baholash ramkasini berishi mumkin.

Xulosa:Bu savdodagi eng qimmat narsa — siklning o‘zi emas, balki tushunchaning o‘zgarishi.

Tahliliy hisobot tahlili: Bu hisobot aslida nimaga stavka qildi

Bu tahliliy hisobotning eng asosiy xulosasi:Mexanik HDD’ning “kuchliroq, uzoqroq” mantiqi o‘zgarmadi, hatto kuchaymoqda; shundan Seagate WDdan taktik jihatdan ko‘proq ustuvorlikka ega.

U stavka qilgan ikki asosiy faraz, mencha eng muhimlari:

Birinchi, bulut EB talabi har yili 30%ga o‘sadi.

Ikkinchi, SSD har yili bulut saqlash EB ulushidan 2% oladi.

Yana bitta deyarli teng muhim, biroq ko‘proq soha shartiga o‘xshash faraz:Ishlab chiqaruvchilar yangi “yashil” ishlab chiqarish quvvatini qo‘shmaydilar.

U keltirgan dalillar asosan mana bu:

Bir — ta’minot va talab. 2026 yilda tanqislik 200 EB, 10% bozor; 2027 yilda deyarli 250 EB; ta’minot va talab balansiga 2029 yilda erishiladi.

Ikki — narx. 2027/2028 muzokaralar 20 dollar/TBga yaqin, o‘z modeli 13-15 dollar/TB.

Uch — xarajat. 40TBdan ortiq disklar 2026 ikkinchi yarmidan o‘ziga ko‘p bo‘ladi, kelgusi 6 kvartalda xarajat yanada pasayadi.

To‘rt — foyda. Ikki kompaniya brutto marja 2027 yilda 50%dan yuqori, har aksiyaga daromad prognozi bozor konsensusidan 25-50% yuqori.

Baholash kotvasi ham aniq yozilgan: Ikkisi uchun ham 18 barobar PE 2027 yilda. Seagate uchun 582 dollar, WD uchun 380 dollar; optimistik holatda 19 barobar, 796 dollar va 519 dollar.

Men qanday qarayman?

“Sikl uzaytirildi” yozilganiga roziman, asosiy shart — uchta shart buzilmaydi: bulut talabi o‘sadi, sohada quvvat oshmaydi, mijoz samaradorligi yangi sig‘imni tez yuta olmaydi.

“Narxni amalga oshirish kuchi” borasida biroz ehtiyotkorlik bor. Muzokara narxi balandroq, lekin bu bitim narxi real amal qilishi aniq emas. Hisobotning o‘zi ham narx borasida konservativ, bu bitimlar hali tasdiqlanmaganini ko‘rsatadi.

“Texnologik yo‘nalishni joriy etish” borasida ham haddan tashqari optimist emasman. Chunki asosiy risklar — mijoz sertifikati, texnologiyani joriy etish, sig‘im variantlarini o‘z vaqtida tatbiq qilish — haqiqatda mavjud risklar.

Mana ikki detallni avval hal qilish kerak.

Birinchi, hisobotda maqsad narxi 582 va 380 dollar Seagate va WD uchun mos ravishda 28% va 38% ko‘tarilish, lekin risk/natija sahifasida 429.36 va 294.97 dollarlik narxga mos ravishda Seagate +35.55%, WD +28.83%. Men ikkinchisiga ko‘proq ishonaman, chunki jadval narxi bilan bir-biriga to‘g‘ri keladi, matn xatoga o‘xshaydi.

Ikkinchi, 2027 yil “kalendar yil” va “moliyaviy yil” ko‘rsatkichi aralashilgan. Masalan, Seagate 2027 kalendar yil EPS 32.31 dollar, 2027 moliyaviy yil EPS 25.70 dollar; WD esa mos ravishda 21.12 dollar va 16.70 dollar. Agar farq qilmasa, baholash adashadi.

p.s.: Hisobotning boshlanishi va ochiqlash qismi ham aniq yozilgan, institut va qamrab olgan kompaniya o‘rtasida biznes aloqalari bor. Shu sababli bu tip materiallarni “dalil ro‘yxati” deb qabul qilaman, “xulosa farmoni” deb emas.

Bitta jadval: Asosiy faraz / Asosiy data / Xulosa / Risk

| Asosiy faraz 1 | Bulut EB talabi har yili 30%ga o‘sadi |

| Asosiy faraz 2 | SSD har yili bulut saqlash EB ulushidan 2% oladi |

| Asosiy faraz 3 | Sanoatda yangi “yashil” ishlab chiqarish quvvati qo‘shilmaydi |

| Asosiy data 1 | 2026 yilda taxminan 200 EB tanqislik bor, taxminan 10% bozor |

| Asosiy data 2 | 2027 yilda tanqislik deyarli 250 EB |

| Asosiy data 3 | 2027/2028 muzokara narxi 20 dollar/TBga yaqin, hisobotda hozirgi model 13-15 dollar/TB |

| Asosiy data 4 | Nearline HDD EB 2029 yildagina ta’minot va talab balansiga qaytadi; 2025-2029 yillarda nearline EB 28% CAGR |

| Asosiy data 5 | 2027 yilga kirganda, ikki kompaniyaning brutto marjasi o‘rtacha yuqori 50%ga yetadi; hisobot prognozi konsensusdan 400-500 punkt yuqori, ekstremal holatda 700 punkt |

| Xulosa | Bu sikl faqat talabning tiklanishi emas, balki “uzoq sikl tanqisligi + kuchli narxlash + xarajat pasayishi” birga foyda va baholashni yangilaydi |

| Asosiy risk | Katta hajmli mijozlar HDD samaradorligini oshirishi, gel gaz ta’minoti buzilishi, texnologik yo‘nalish/sertifikasi kechikishi, sanoat quvvati oshishi, yangi kiruvchi, sun’iy intellekt/bulut kapital xarajatlari pasayishi |

Asosiy bahslar

Bahs 1: Bu qisqa sikl yaxshilanishimi, yoki ta’minot-talbning uzoq nomuvofiqligimi?

Longlar nima deydi.

Materialda asosli mantiq: 2026 yilda tanqislik 200 EB, 2027 yilda 250 EBga yaqin, balans 2029 yilga qadar surildi; mijozlar ko‘rish jarayoni allaqachon 2027/2028 yilgacha uzaytirildi; HDD bulut ma’lumotlarining taxminan 80%ini saqlaydi; sanoatda yangi ishlab chiqarish quvvati yo‘q. Bu ramka — “inventory” emas, balki “sig‘im tormozidir”.

Shortlar nima deydi.

Materialda risklar ham yozilgan: Agar katta hajmli mijozlar HDD samaradorligini anchaga oshirsa, talab kamayadi; agar sun’iy intellekt va bulut kapital xarajatlari rentabellik yoki pul oqimi bosimi tufayli pasaytirilsa, HDD talabi ham kamayadi; yomonroq variantda, agar sanoat quvvati oshirilsa, Toshiba yoki yangi kiruvchi intizomni buzsa, bu uzoq sikl logikasi o‘zgaradi.

Men hozir qanday qarayman.

Hozir longlar tarafidaman. Lekin uchta tasdiqni kuzataman: Kelgusi kvartalda nearline HDD EB yilga nisbatan hisobot aytgandek tez o‘sadimi; 2027/2028 real bitim narxi 20 dollar/TBga yaqin bo‘ladimi — pasayib, 13-15 dollar/TBga qaytmasmi; sanoatda yangi ishlab chiqarish quvvati yoki intizom buzilish belgilari bormi. Agar bu uchta signal aniq zaiflashsa, “uzoq sikl”ga bahoni pasaytiraman.

Bahs 2: Bir yo‘nalishda Seagate’ga ko‘proq bias qilish kerakmi yoki Western Digital’ga?

Longlar nima deydi.

Seagate tarafida — “tez yangilash” mantiq: baholash diskont bor; 2026 yil kvartal brutto marja kengayishi Seagate’da tezroq, 260 punkt WDda 220 punkt; 2027 moliyaviy yilda marja prognozi konsensusdan 510 punkt yuqori, WDda 390 punkt; konvertatsiyalanuvchi obligatsiya tezroq hal qilinadi, aksiyalar suyultirishi pastroq.

Shortlar nima deydi.

WD tarafida ham asos bor. Materialda yozilgan — WD hot-assist magnetic recording keng joriy etilguncha HDD daromad va foyda ulushini yetakchi saqlab turishi mumkin; balansi ham kuchliroq, premium ham haqqoniy; va hisobot ochiq “juda ijobiy” deb turishi va salbiy emas.

Men hozir qanday qarayman.

Hozir taktika Seagate’da, strategiya WD’ga qarshi emas. Kuzatadigan nuqtam oddiy: Seagate 40TB hot-assist magnetic recording disk yetkazib berishi va mijoz sertifikati rejaga mos bo‘lishi; WD hot-assist magnetic recording jadvali tezlashsa va marja farqi hisobot aytgandek yaqinlashmasa, bias neutralga o‘tiraman.

Mening vaqtinchalik xulosam

Xulosa avval:Bugun bozor savdo qilayotgan narsa — mexanik HDD siklini qayta uzaytirish va oligopol narxlash huquqini amalga oshirish.

① Men ko‘proq ishonaman.

Birinchi, bu umumiy apparat buyurtmasi emas, mustaqil ta’minot-talb liniyasidir.

Ikkinchi, foyda elastikligi faqat talabdan emas, “narx ko‘tariladi, xarajat pasayadi” farqidan keladi.

Uchinchi, bir yo‘nalishda, hozir Seagate taktik elastik jihatdan WDdan ustun.

② Men hali to‘liq aniqlamaganman.

Birinchi, 20 dollar/TB real bitim narxining how much ulushi amalga oshadi.

Ikkinchi, hot-assist magnetic recording va yuqori sig‘im variantlari joriy etilishi modeldan sekinlashmasmi, asosan mijoz sertifikati tezligi.

③ Keyingi eng ko‘proq kuzatilishi kerak bo‘lgan o‘zgaruvchilar.

Birinchi, kelgusi kvartallarda nearline HDD EB yilga nisbatan o‘sish tezligi.

Ikkinchi, 2027/2028 buyurtma narx muzokarasi va real narxi, asosiy e’tibor 20 dollar/TB atrofida yig‘iladimi.

Uchinchi, ikki kompaniyaning 40 TBdan ortiq mahsulot yetkazib berish, mijoz sertifikati va ishlab chiqarish quvvatini oshirish haqida pozitsiyasi.

④ Yaroqsiz shartlar.

Birinchi, agar sun’iy intellekt/bulut kapital xarajatlari zaiflashsa yoki mijoz samaradorligi HDD talabini anchaga pasaytirilsa, “uzoq sikl” logika zaiflashi mumkin.

Ikkinchi, agar sanoat intizomi buzilsa, masalan, quvvat oshsa, yangi kiruvchi kelsa yoki texnologik yo‘nalish joriy etilishi aniq kechiksa, men o‘z fikrimni bir qismi noto‘g‘ri deb tan olaman.

Ochiq aytsam, mexanik HDD mavzusi silliq yozish qiyin. Lekin pul ko‘pincha mana shu “silliq emas, lekin haqiqatan bo‘ynidan ushlab turgan” nuqtalarda yashiringan bo‘ladi.

(Material tugadi. Bu liniyani kuzatishni istasangiz, kommentda gaplashamiz.)

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin