Yaponiya Markaziy bankining aprel oyidagi "hawksherlik tanaffusi" allaqachon konsensusga aylangan, USD/JPY 159 darajasidagi tortishuv aynan nimani kutmoqda?

Huìtōng veb-sayti, 20-aprel xabari—— Dushanba kuni dollar/yen 159 darajasida tor diapazonda tebrandi, geosiyosiy vaziyatdagi o‘zgarishlar xavfsiz valyutalarga, xususan, yena talabini vaqt-vaqti bilan qo‘llab-quvvatladi. Asosiy fundamentallashgan qarama-qarshilik shundan iboratki: Yaponiya Markaziy banki (BOJ) aprel oyida katta ehtimol bilan “hawkish pause” (shartli qattiq siyosatda tanaffus) qiladi va haqiqiy siyosiy intriga iyungacha kechiktiriladi — bozorlar foiz farqi va foiz stavkasining ko‘tarilishi haqidagi taxmin o‘rtasida muvozanatlarda. “Oltin hafta” bayrami yaqinlashgani sari likvidlilik qisqarishi kutilmoqda, bu esa sessiyalarda tebranishlarni kuchaytirishi mumkin.

Dushanba (20-aprel) kuni dollar/yen (USD/JPY) Osiyodan Yevropa sessiyasigacha tor diapazonda tebrandi, 159.00 darajasi atrofida “bullar” va “bearlar” faollikka kirishdi. Kun davomida narx harakatining asosiy drayveri global geosiyosiy vaziyatdagi o‘zgarishlar bo‘ldi. Bozorda Islomobodga vositachilik uchun tashrif buyurish haqidagi ijobiy xabarlar chiqqani bilan, keyinchalik ikkinchi bosqich muzokaralarga nisbatan salbiy munosabat xavfsiz aktivlar talabini yana oshirdi. Natijada, yena xavfsiz aktiv sifatida talab qiladi va ozgina mustahkamlandi,

Umuman, bozor “ehtiyotkor kuzatuv” kayfiyatida. So‘nggi paytlarda yena ma’lum darajada devalvatsiya bosimida bo‘lsa-da,

Makro fundamental va texnik tahlil

Fundamental nuqtai nazardan,

Hozirgi makro muhit “hawkish pause”, ya’ni ko‘tarilish ehtimoli bo‘lsa-da, aprel oyida stavkani oshirishdan qochishga asoslangan murakkab vaziyat. Bu, BOJning real pozitsiyasi “yumshoqlash” emas, balki bozorlarni va inflyatsiyani diqqat bilan kuzatish uchun vaqt yutish ekanini anglatadi. Neft narxidagi tebranishlarning uzatilishi yapon ichki inflyatsiyasi bosimini yuqori saqlab turibdi, bozorlar esa iyun oyidagi anjumanda yuqoriroq ko‘tarilish ishorasini kutmoqda. E’tiborga loyiq jihat,

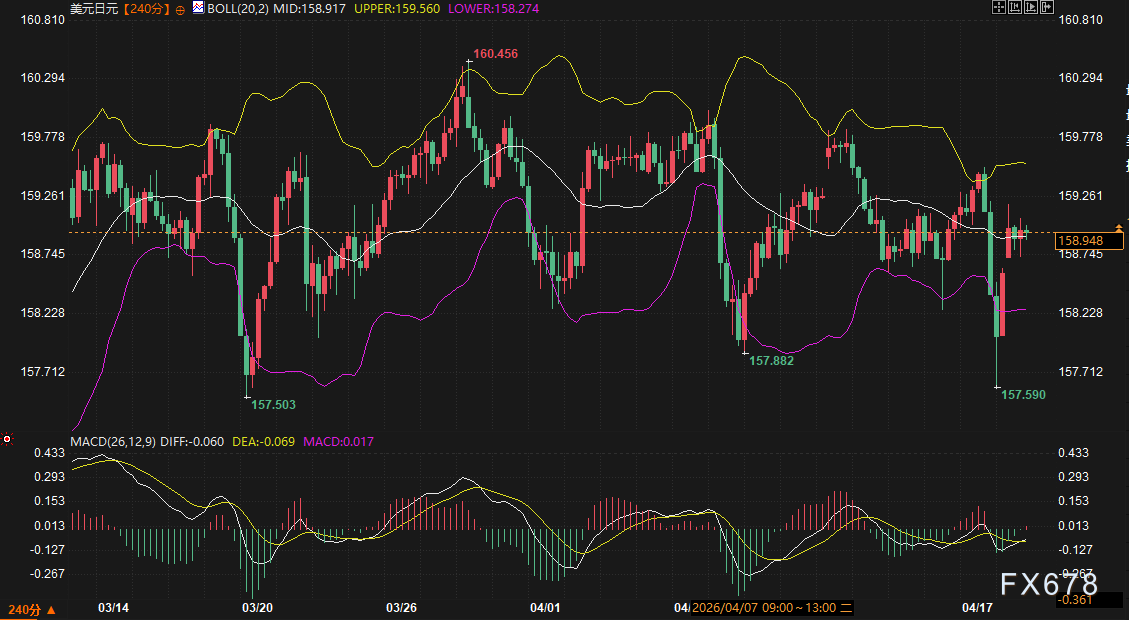

4 soatlik texnik grafiklar asosida, dollar/yen yuqori holatdan tuzatilish bosqichiga o‘tmoqda.

1.

2.

3.

Kelajak tendentsiyalar prognozi

Bozordagi kutilmalar asosida, dollar/yen harakati endilikda “kutilmalar tafovuti” bilan boshqariladi. Bir tomondan, agar Yaponiya Markaziy banki aprel yig‘ilishida nafaqat foizni ushlab qolsa, balki iyunga foiz oshirishga yetarlicha signal bermasa, yena foiz farqi salbiyligi sababli bosimga uchraydi va sotuvchilaring qaytishini ko‘radi. Boshqa tomondan,

Kelgusi hafta Yaponiyada “Oltin hafta” likvidlilik pasayishiga olib keladi, bu esa savdo vaqtida narx tebranishlarini kuchaytirishi mumkin. Texnik tomonlama, agar kurs 158.90 markaziy chizig‘i ustida ushlansa, ehtimol yana 160.00 darajasiga ko‘tariladi. Aksincha, 158.20 darajasidan pastga tushsa, aprel oyidan beri davom etayotgan pastga tebranish davom etib, 157.50 darajasidagi talabni sinovdan o‘tkazadi. Umuman, yena qisqa muddatda past darajalarda konsolidatsiya qiladi va fundamentallashgan katalizatorlarni kutadi.

Ko‘p so‘raladigan savollar

1. Nega Yaponiya Markaziy banki inflyatsion bosimga qaramasdan aprel oyida foiz stavkasini o‘zgartirmasligi mumkin?

Bozorning asosiy taxmini shuki, tashqi vaziyat beqarorligi sababli iqtisodiy o‘sish bo‘yicha aniq prognoz yo‘q. Yaponiya energiya importiga juda bog‘liq, neft narxining tebranishi inflyatsiyani oshirishi mumkin, balki real iste’molni ham qisqartiradi. Yaponiya Markaziy banki “hawkish pause” bilan qo‘shimcha ma’lumot to‘plashni va energiya zarbasining haqiqiy ta’sirini baholashni tanlaydi, belgilangan vaziyatda monetar siyosatni haddan tashqari qattiq qilmaslik uchun.

2. Yapon obligatsiyalari rentabellik egri chizig‘ining tekislanishi kursga qanday ta’sir ko‘rsatadi?

Rentabellikning tekislanishi odatda uzoq muddatli iqtisodiy o‘sish bo‘yicha ehtiyotkorlik yoki uzoq muddatli obligatsiyalarga talab oshganini bildiradi. Bugun 20 va 40 yillik obligatsiyalar rentabelligi sezilarli pasaydi, demak “Oltin hafta” oldidan institutsional sarmoyadorlar obligatsiyalarga kuchli talabni ko‘rsatmoqda. Qisqa muddatda bu yenaga kapital oqimini jalb qiladi va dollar/yen 160 darajasiga chiqqanda qarshilik bo‘lib xizmat qiladi.

3. USD/JPY ning 157.50-157.60 diapazonidagi texnik ahamiyati nimada?

K-line grafikasi bo‘yicha, aprel o‘rtalarida kurs 157.590 darajasiga tushib, tezda o‘sishga qaytdi va uzun past soya shakllandi. Texnik tahlilda bu “talab zonasi” demakdir — bu atrofda ko‘plab yapon importyorlari valyuta ayirboshlash yoki “bullar” pozitsiyalarini yopish uchun hudud mavjud. Diapazon real katta “qorong‘u sham” bilan buzilmaguncha, dollar/yen tuzatish yo‘nalishi boshqariladigan tebranish ichida bo‘ladi.

4. “Oltin hafta” ta’tili yen savdogarlari uchun qanday xatarlarni bildiradi?

Yaponiyaning “Oltin hafta”si davomida Tokyo Forex bozori yopiladi va likvidlilik keskin tushadi. Past likvidlilik sharoitida kichik savdolar ham kuchli narx tebranishlariga, “flash crash” yoki “spike” holatlariga olib kelishi mumkin. Bundan tashqari, bayram paytida geosiyosiy vaziyat o‘zgaradigan bo‘lsa, mahalliy talab yo‘qligi tufayli yen iratsional tarzda juda ko‘p tebranishi mumkin.

5. Agar Yaponiya Markaziy banki iyunda foiz stavkasini oshirsa, yen darhol kuchayib ketadimi?

Bu shu paytdagi AQSh-Yaponiya foiz farqining qanchalik qisqarishiga bog‘liq. Yaponiya Markaziy banki foiz stavkasini 1.0% atrofida oshirsa ham, dollar aktivlariga nisbatan yen baribir kam daromadli valuta bo‘lib qoladi. Yaponiya foizining ko‘tarilishi so‘nggi ko‘tarilishlar tezligiga qanday munosabatda bo‘lishiga ham bog‘liq. Agar Yaponiya Markaziy banki bu faqat “ramziy” ozgina o‘zgarish bo‘lsa va tashqi muhit beqaror bo‘lib qola verse, yening kuchayishi cheklangan bo‘ladi va arbitraj savdolari yutadi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.