Bozor uning o'rniga "foiz stavkasini oshirdi"! Waller juma kuni lavozimga kirishadi, yil davomida foizlar pasayishi yo'li to'sib qo'yildi: AQSh davlat obligatsiyalari daromadi keskin oshdi

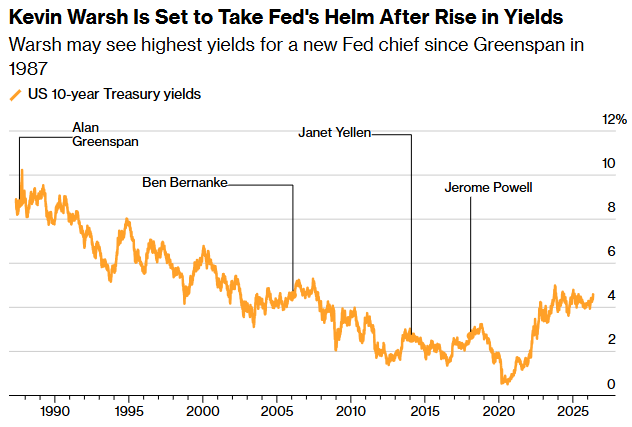

Uzbek Moliya Axborot agentligi xabar beradi, 22-may, juma kuni, Kevin Walsh Oq Uyda, Prezident Trumpning shaxsan ishtirokidagi marosimda, AQSh Federal Zaxira Tizimining 17-raisi lavozimiga qasamyod qiladi. So‘nggi bor Fed raisi Oq Uyda lavozimga qasamyod qilgani 1987 yilda Alan Greenspan bo‘lgan edi — oradan qariyb 40 yil o‘tib, bu an’anani buzuvchi tartib, Trumpning Walshga bergan ahamiyatini yaqqol ko‘rsatadi va shu bilan birga bu rasmiy tadbirga “Prezident qattiq nazorat ostida turibdi” degan siyosiy soya tushyapti.

Biroq, qasamyoddan avvalroq, Walsh uchun Oq Uy namoyishi oldidan ancha ayovsiz real “imtihonchi” signallar yubordi. O‘tgan hafta 30 trillion dollar hajmdagi AQSh davlat obligatsiyalari bozori tizimli ravishda yangidan baholandi — 30 yillik AQSh obligatsiyalari rentabelligi 5% ko‘rsatkichi vaqti-vaqti bilan 5.16% darajasini bosib o‘tdi, bu 2007 yil global moliyaviy inqirozidan beri eng yuqori ko‘rsatkich; 10 yillik rentabellik 4.5%ni tashkil etdi; pul-kredit siyosatiga eng sezgir bo‘lgan 2 yillik obligatsiya rentabelligi esa hattoki hozirgi Fed siyosiy foiz stavkasining 3.50%—3.75% oralig‘idan oshib ketib, 4% dan yuqoriga chiqdi. Walsh hali birinchi marta FOMC majlisini o‘tkazishga ulgurmadi, lekin obligatsiyalar bozori uning o‘rniga “stavkani ko‘tardi”.

Walshning qiyin vaziyati

Bu yumshoq “xush kelibsiz” marosimi emas, baland cho‘qqiga chiqqan inaguratsion sinov. Walsh duch kelgan vaziyatni tushunish uchun avval bozor baholari nimani anglatishini tushunib olish zarur.

Bozor "turtkisi": "Obligatsiya ixtiyoriylari" qaytmoqda

2 yillik AQSh obligatsiyalari stavkasining Fed foiz oralig‘idan yuqoriga ko‘tarilishi juda kam uchraydigan, favqulodda signal. Odatda, 2 yillik stavka Federal fondlar oralig‘i bilan bir xil bo‘ladi — bu shuni anglatadiki, bozor hozirgi siyosiy stavka inflyatsiyani jilovlash uchun yetarli emas, deb hisoblayapti va Fed majburan siyosatni qisqartiradi. Wisdom Fixed Income portfeli menejeri Vincent An aytadiki: "Aslida, Walsh lavozimning birinchi kunidayoq foiz stavkasini pasaytirishni orzu qilgan, lekin obligatsiyalar bozori bu imkoniyatni keskin to‘xtatdi. Bu zamonaviy 'obligatsiya ixtiyoriylari'. Ular Fedning obro‘siga bir zumda xavf solishmaydi, balki butun rentabellik egri chizig‘ini siyosiy oralig‘lardan yuqoriga chiqarib, Fedning pul-kredit siyosatini liberalizatsiya qilish tanlovini olib tashlaydi."

"Obligatsiya ixtiyoriylari" atamasining yana qayta tilga olingani bejiz emas. Bu atamani kiritgan yirik strateg Ed Yardeni yaqinda ogohlantirdi: Walsh ehtimol, iyul oyidagi FOMC majlisida foiz stavkasini oshirishga majbur bo‘ladi, chunki bozorlarni tinchlantirish uchun siyosiy ishonchni tiklashi zarur. "Walsh iyun oyida FOMC majlisiga raislik qiladi, lekin asl siyosiy yo‘lni kim belgilaydi? Bizningcha, bu obligatsiya ixtiyoriylari," — deb yozadi Yardeni. "Ehtimol, u baribir siyosiy qisqartirish safidan joy oladi."

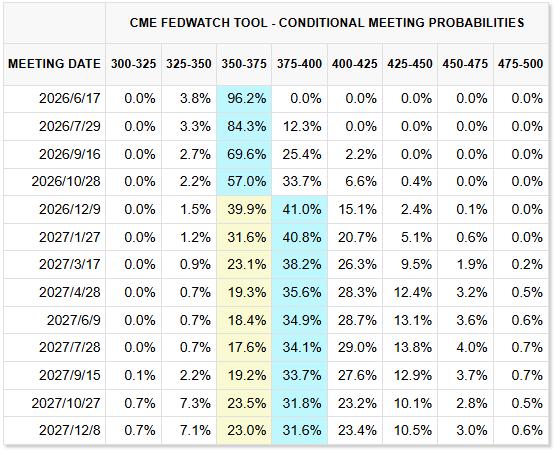

Bozor statistikasi ham shunday ko‘rsatmoqda. CME FedWatch vositasiga ko‘ra, Fed dekabr boshida 25 baza punkt stavka ko‘tarishini kutish ehtimoli deyarli 40% yetdi, pasaytirish ehtimoli esa ikki foizga ham yetmaydi. Walsh yanvar oyida nomzod bo‘lib chiqqanida, bozor bu yil bir necha marta pasayish bo‘ladi deb o‘ylagan edi; endi, bu umidlar to‘liq inkor qilindi. Kelishuvlar bozori 2026 yil davomida stavka pasayishi ehtimolini inkor qildi. Goldman Sachs esa ta’kidlaydiki, AQSh obligatsiyalari rentabelligi Fedga doimiy "majburiy stavka oshirish" bosimini ko‘rsatmoqda, foizli kelishuvlar esa tizimli ravishda Fed stavka oshirishi ehtimolini belgilagan.

Fransiyaning Societe Generale Amerika tadqiqotlari rahbari Subadra Rajapa fikriga ko‘ra — "Rentabellikning ko‘tarilishi bo‘lg‘usi Fed raisini imtihon qilish uchun qilingan emas, lekin bu shubhasiz uning ishini ancha og‘irlashtiradi. Walsh bu o‘yin maydoniga inflyatsiya o‘sishi davrida kirib keldi, uning liberal (go‘shak) pozitsiyasi esa bosim ostida bo‘lishi aniq."

Inflyatsiya: "Vaqtinchalik"dan "tizimli"ga o‘tish

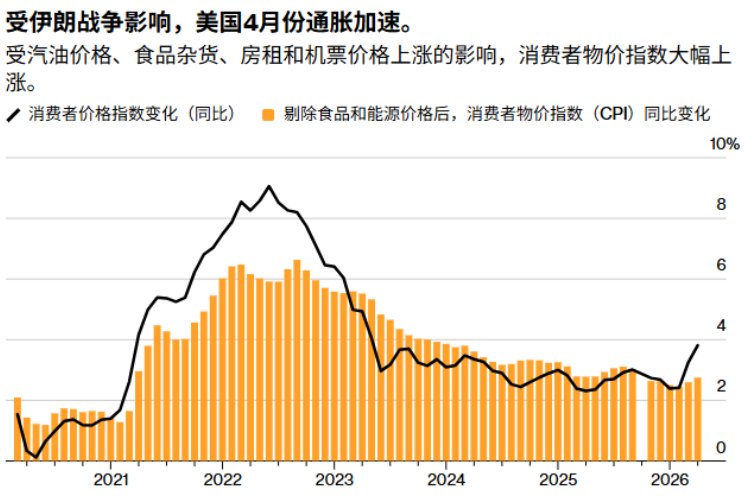

Ushbu obligatsiya bozoridagi bo‘ronni harakatga keltirgan birinchi dvigatel – inflyatsiyaning asosiy yomonlashuvi. So‘ngi ma’lumotlarga ko‘ra, AQShda aprel oyidagi CPI yillik o‘sishi 3.8% ni tashkil etdi va bu 2023-yil mayidan buyon eng yuqori ko‘rsatkich; yadro CPI 2.8% gacha ko‘tarildi va bu 2025-yil sentyabrdan beri eng yuqorisi. PPI esa 6% ga o‘sdi, bu bozorga kutilgan 4.8% dan ancha yuqori. Fedning eng ko‘p e’tibor beradigan ko‘rsatkichi PCE ham umuman ijobiy emas — mart oyida yadro PCE 3.2% ga yetdi, bu 2023 yil noyabrdan beri eng yuqorisi; umumiy PCE esa 3.5% ga o‘sdi.

Filadelfia Fedining so‘nggi chorak prognozida inflyatsiya yanada o‘sishi ko‘rsatilgan: ikkinchi chorak uchun umumiy CPI prognozi 6% ga ko‘tarilgan (uch oy avval bu atigi 2.7% bo‘lgan). Bank of America’ning may oyidagi fond menejerlari so‘roviga ko‘ra, ishtirokchilarning 62% 30-yillik AQSh obligatsiya rentabelligi 6% dan yuqoriga chiqishini kutmoqda.

Inflyatsiya tezlashuvining sabablari bir omil bilan cheklanmaydi. Eron urushi fonidagi neft narxlarining keskin ko‘tarilishi, albatta, asosiy sabab — AQShda o‘rtacha benzin narxi har galoniga 4.50 dollarni, dizel 5.65 dollarni tashkil qilmoqda. Ammo Fed uchun asosiy tashvish shuki, narx bosimi energiyadan tashqariga chiqmoqda. Boston Fed raisi Collins ogohlantiradiki, inflyatsiya bosimi davom etsa, Fed yana stavkalarni oshirishi mumkin; Chicago Fed raisi Goolsbee esa ochiq aytdi: "Inflyatsiya noto‘g‘ri yo‘nalishda ketayapti va aynan shu noto‘g‘ri yo‘l neft bilan bog‘liq omillardangina iborat emas."

Bu, Walsh duch kelgan asosiy muammo. Yanvarda Fed raisligiga nomzodi ilgari surilganida, va aprel senat eshituvida, u bir necha bor hozirgi inflyatsiya asosan vaqtinchalik omillarga bog‘liq, deb takror qilgan edi: Eron inqirozi yumshasa va sun’iy intellekt ishlab chiqarish samaradorligini oshirsa, narx bosimi bosqichma-bosqich kamayadi, degan edi. U hatto Fed inflyatsiyani baholash mezonini almashtirish lozimligini ham ishora qilgan. Biroq, aprel inflyatsiya ko‘rsatkichi kutilgandan yuqori bo‘lib, yadro inflyatsiya barqaror qolayotgan hozir, bu munozara ishonchini yo‘qotdi. Sobiq Cleveland Fed raisi Mester qisqacha ta’kidladi: "Ayni paytda u bu fikrlarni ishonchli tarzda taklif qila olmaydi, chunki oldimizda ancha muammo bor."

MacroPolicy Perspectives asoschisi, sobiq Fed iqtisodchisi Julia Coronado esa barchasini yanada qat’iy aytdi: "Siz inflyatsiyani jilovlashga yordam beradigan biror haqiqiy faktor topa olmaysiz, bundan tashqari, urush moliyaviy bosimni oshiradi, chunki urush uchun ham mablag‘ kerak. Stavka pasaytirilishi muqarrar tanazzul orqali o‘tuvchi jarayon bo‘ladi."

Moliyaviy muammo: Qarz va stavkaning "o‘lim spirali"

Inflyatsiyadan tashqari, bozordagi vaziyatni o‘zgartirayotgan yana bir kuch – bu AQSh federal byudjetining tuzilmasini buzilishi. 2026-yil may holatiga ko‘ra, AQSh davlat qarzi hajmi 39 trillion dollarga yaqinlashdi, YalPIga nisbati esa 135%. 2026 moliyaviy yilida federal taqchillik 1.9 trillion dollarga yetadi va bu YalPIning 5.8% ini tashkil qiladi. Eng ajablanarli raqam esa foiz to‘lovlari — 2026-yilda net foiz xarajatlari 1.23 trillion dollarni tashkil qilishi kutilmoqda, bu zamonaviy tarixda birinchi marta mudofaa xarajatlaridan (taxminan 917 milliard dollar) oshadi, federal byudjetda esa faqat ijtimoiy ta’minotdan keyin ikkinchi o‘rinda turadi.

Qarz va foiz stavkasi o‘rtasida xavfli bir yomon munosabatli aylana shakllanmoqda. Foiz oshgani sari, davlat yana qarz olish uchun ko‘proq mablag‘ to‘lashi zarur, defitsit kattalashadi, Moliya vazirligi yana ko‘proq obligatsiya chiqaradi va shu bilan stavkalar yana oshadi. Bu tahlilchilar "qarz oldi — foiz to‘landi — defitsit oshdi — qaytadan qarz oldi" degan salbiy aylanma deydi. 13-may kuni AQSh Moliya vazirligi 250 milliard dollarlik 30 yillik davlat obligatsiyalarini surishtirganda, o‘rtacha rentabellik 5.046% ga yetdi — bu 2007 yildan buyon birinchi marta AQSh hukumati 30 yillik obligatsiyani 5%dan yuqori stavka bilan tasniflagani. 2007 yilga qiyoslasak: o‘shanda federal qarz faqat 9 trillion dollarga yaqin bo‘lgan, foiz harajatlari esa federal daromadning 10% dan kamini tashkil qilgan; hozirda esa qarz deyarli 40 trillion dollar, foiz xarajatlarining daromadga nisbati esa 20% ga yaqinlashgan.

Bu moliyaviy muammo Walshning "balans qisqartirish" rejalariga to‘g‘ridan-to‘g‘ri to‘siq. Walsh uzoq vaqt davomida Fed balansining haddan tashqari kattaligini tanqid qilgan va uni hozirgi 6.7 trillion dollardan bosqichma-bosqich kamaytirib, an’anaviy pul-kredit siyosati modeliga qaytishni taklif qilgan. Shu vaqt ichida, katta qarz sharoitida Fed katta hajmda davlat obligatsiyalarini kamaytirsa, uzoq muddatli rentabellik oshib ketadi, davlat moliyaviy bosimi kattalashadi va obligatsiya bozori notinchlashishi mumkin. Stanford universiteti moliya professori Hanno Lustig aytadi: agar Fed aralashuvni to‘xtatsa va bozor narx belgilash imkonini olsa, AQSh davlat obligatsiyalari oldingi "imtiyozli stavka" maqomini yo‘qotadi — bozor xavfsiz aktivlarga beradigan foiz chegirmasi kamayadi. Reutersning sharhida qayd etildi: Walshning balansni qisqartirish rejasi, federal qarzdorlikning oshishi va AQSh davlat obligatsiyalarining jozibadorligi yo‘qotilishining ikki tomonlama bosimi ostida qolmoqda.

"Ichki kurash" muammosi: Go‘shak rais va ilon (qattiqqo‘l) qo‘mitasi

Bozor bosimidan ham xavflirog‘i — Walsh FOMC ichida strukturaviy yolg‘izlikka duch kelmoqda. 12 ovozli a’zo ichida, Walshning atigi bitta ovozi bor, demak, har qanday stavka pasayish tashabbusi uchun komissiyadagi ko‘pchilikni ko‘ndirish lozim. Ayni paytda esa bu deyarli imkonsiz.

Foydalanuvchi FOMCning Powell raisligidagi so‘nggi majlisida ichkarida kamdan-kam uchraydigan ayriliq yuz berdi. Uchta mintaqaviy Fed rahbari: Clevelandi Hamrick, Dallasdagi Logan, Minneapolistan Kashkari — siyosiy bayonotga qarshi ovoz berdilar, bu qarshilik stavka qaroriga emas, bayonotdagi kelajakda ehtimoliy pasayishni taxmin qiladigan "yumshoq" tilga edi. Ular ochiq aytdi: Eron urushi neft narxini oshirgan, inflyatsiya "hali ham keng tarqalgan" paytda Fed stavka pasayishini ishora qilmasligi kerak. Qayta-qayta pasayishni qo‘llab-quvvatlayotgan go‘shak direktor Stephan Milan ham oldingidek qarshi chiqqan. To‘rtoppozitsiya ovozi 1992 yildan beri eng yuqori rekordga aylandi.

Bu faqat boshlanishi. Walsh qasamyodidan avvalroq, FOMC ichida qattiqqo‘llar kuch yig‘moqda. Kashkari bir necha marta ochiq aytdi: "Inflyatsiya yangi odatdan bo‘lmasligi kerak", Fed inflyatsiyani 2% ga qaytarishi shart deb ta’kidladi. Kansas City Fed rahbari Schmid esa inflyatsiyani "eng dolzarb xavf" deb atadi. Fedning "uchinchi raqamli shaxs"i, New York Fed rahbari Williams, nisbatan yumshoq pozitsiyaga ega — "Hozircha oshirish yoki pasaytirish uchun asos yo‘q", deydi — lekin bu Walsh uchun, hatto siyosatni o‘zgartirmaslik uchun ham konsensusga erishishni talab qiladi. JP Morgan bosh AQSh iqtisodchisi Michael Feroli ochiq yo‘qdi: "Aholi tobora ishonmoqdaki, siyosiy yondashuvni komissiya belgilaydi, yangi rais Fed yo‘nalishini majburlay olmaydi. U odamlarni bu yil istalgan vaqtda stavka pasaytirishga ishonishga ko‘ndirishga harakat qilsa, bu juda qiyin bo‘ladi."

Yagona yaxshi xabar: go‘shak direktor Milan yaqinda rasman iste’fo berib, Walsh lavozimga kirganida komissiyani tark etdi. Bu, hech bo‘lmaganda, qattiqqo‘l raqiblar soni birta qisqardi, lekin bu go‘shak qanotini bir tabiiy tarafdordan ayirdi.

Walshga bosim faqat FOMCdan kelmaydi. Trump o‘tgan hafta intervyusida energiya narxlari oshib ketgani stavka pasayishi istiqbolini murakkablashtirganini tan oldi — bu bozor tomonidan Fed siyosatini yumshatishga harakat qilmoqda deb qabul qilindi — lekin baribir aniq bildirdi: Walsh xuddi uning o‘zi kabi "umuman foizlarni pasaytirish va yumshoq pul-kredit siyosatini yoqlaydi". Oq Uy va Fed orasi tarang, siqiq bir ipday. Insight Investment Management portfeli menejeri Nate Hyde to‘g‘ri dedi: "Agar komissiyadan yordam olmasangiz, prezidentdan ham bosim bo‘lsa, sizda konsensusga erishishdan boshqa iloj yo‘q."

Walshning "uchinchi yo‘li": Pasaytirishga ko‘zi yo‘q vaziyatda amaliy strategiya

Foizlarni pasaytirish deyarli imkonsiz, oshirish esa hali aniq bo‘lmagan vaziyatda, Walsh va siyosat guruhi qanday choralar ko‘rishi mumkin? Yardeni Research bir qiziqarli variant taklif qilgan: Iyun oyidagi FOMC majlisida Walsh siyosiy bayonotdan kelajakda pasaytirishni ishora qiladigan "yumshoq" tilni olib tashlashi mumkin — aynan hozirgi bayonotdagi "additional adjustments" iborasi — va o‘rniga neytral yoki muvozanatli ifoda tanlanadi. Tashqi ko‘rinishda bu "qattiqqo‘l", amalda esa jamiyatda inflyatsiyaga qarshi qat’iy pozitsiyani bildirgan holda uzoq muddatli inflyasiya kutilmalari va muddatli mukofotni pasaytirish orqali uzoq muddatli qarz qiymatini tushiradi — ya’ni "qattiqqo‘l ishni bajarib, Oq Uy xohlagan yumshoqlikni qiladi".

Hali e’tibor berishga arziydigan narsa: Walsh uzoq vaqtdan beri siyosiy "oldindan yo‘l ko‘rsatishga" qarshi chiqmoqda va Fed siyosiy bayonot orqali darhol kelajak yo‘nalishini e’lon qilmasligi kerak deb hisoblaydi. Hozirgi inflyatsiya kutilmalari noaniqligi va obligatsiya bozori allaqachon oldindan narx belgilab ulgurganini hisobga olsak, oldindan yo‘l ko‘rsatishdan voz kechish, aslida, uning ustunligidir — chunki bu Fedga har qanday yo‘nalishga erkin harakat qilish imkonini beradi va bozordan "garovda qolish"dan qutqaradi.

Lekin, qaysi yo‘l tanlanmasin, Walsh uchun vaqt oynasi tez yopiladi. U lavozimni egallashi bilan FOMCning birinchi majlisi 16—17 iyun kunlari bo‘ladi, undan so‘ng esa iyul oxiridagi majlis turibdi — bozor esa allaqachon iyulda stavka oshirish ehtimolini narxlagan. Inauguratsiyadan avval AQSh obligatsiyalari rentabellik egri chizig‘i uning o‘rniga "moliyaviy shartlarni qisqartirdi". Invesco Fixed Income portfeli menejeri Liu Jiexiang ham aytganidek: "Federal stavka umuman ‘uzoq muddat yuqori’ holatda bo‘ladi, ya’ni yuqori foiz ko‘p vaqt saqlanadi."

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

BDXN 24 soat ichida 48,2% tebrandi: past bozor qiymatiga ega tokenlarda spekulyativ savdo turtki bermoqda