El Niño va qishloq xo‘jaligi mahsulotlariga investitsiya haqida 260521

Izoh: Ushbu maqola aslida 260521 yildagi Planet Strategiyasi qaydlarida ilk bor chop etilgan, maqolada faqat qisman maʼlumot keltirilgan, toʻliq variantini maqola oxirida olishingiz mumkin.

Qishloq xoʻjaligi mahsulotlari bozorining asosiy yoʻnalishlari uchta:

1) Oʻgʻit narxining oshishi, 2) Bioyoqilgʻi aralashmasi orqali talab oʻsishi, 3) El Niño bozoridagi taʼminotga kirib keluvchi xavf.

Birinchi yoʻnalish, oʻgʻit:

Hormuz boʻgʻozi orqali buzilishdan soʻng, azotli oʻgʻit narxi mojarodan oldingi narxga nisbatan 50-60% ga oshgan, ertaga boʻgʻoz qayta ishga tushsa ham bu oʻgʻit narxining tez pasayishini anglatmaydi. Yuqori oʻgʻit narxining muhimligi, bu oddiy foydani pasaytirishdan tashqari, ekin yetishtirish odatlarini ham oʻzgartiradi.

Oʻgʻit AQSH fermerlarining oʻzgaruvchan xarajatlarining taxminan 60% ini tashkil etadi, Braziliya va Hindistonda bu foiz yana ham yuqori, chunki bu hududlarda mehnat xarajatlari nisbatan past va oʻgʻit xarajatdagi ulushi koʻproq, bu esa Braziliya va Hindiston fermerlari AQSH fermerlariga nisbatan narx bosimi tufayli kamroq oʻgʻit solishi ehtimolini oshiradi.

Yuzaga keladigan asosiy risk bu kam oʻgʻit ishlatish va yomon iqlim kombinatsiyasi. Agar iqlim yaxshi boʻlsa, oʻgʻitni kamaytirish darhol yaqqol hosil yoʻqotishga olib kelmasligi mumkin; lekin oʻgʻit kamayishi El Niño sababli gʻayritabiiy ob-havo bilan toʻgʻri kelganda, klassik “mukammal boʻron” holati yuzaga keladi. Hozirda, bu risk bozorda ancha past baholanmoqda.

AQSHda xavf koʻproq ekin almashtirishda boʻlishi mumkin. Hozirgi kunda AQSHda bahorgi ekish jarayoni davom etmoqda, makkajoʻxori va soya taxminan uchdan ikki qismi ekilgan, makkajoʻxori soya bilan solishtirganda azotli oʻgʻitga koʻproq tayanadi. Keyingi ikki hafta ichida fermerlar azotli oʻgʻit narxi yuqoriligi sababli rejalashtirilgan makkajoʻxorini soya bilan almashtiradimi yoʻqmi, bunga eʼtibor berish lozim bo‘ladi.

Joriy mavsumgi azotli oʻgʻitlarning aksariyati AQSHda ilgari sotib olingan, shu sababdan yaqin Sharq ziddiyatlari bu mavsumgi Shimoliy Amerika ekin maydoni va hosildorligiga toʻgʻridan-toʻgʻri taʼsiri cheklangan, koʻproq 26-27 oyning pencerasi xavotirli.

Rasm: ZS/ZC (kunlik grafik, holat 260521da)

Braziliya uchun xavf derazasi koʻproq keyingi ekin mavsumiga toʻgʻri keladi. Soya ekilishi asosan sentabrdan boshlanadi, fermerlar hozirdanoq oʻgʻit xaridini boshlagan; makkajoʻxori, paxta va boshqalar ham navbatdagi investitsiya huquqidalar oldida turibdi.

Hozircha braziliyalik fermerlar xarid qilish oynasini butkul qoʻldan boy bermagan, lekin yaqin Sharqdagi ziddiyatlar davom etsa, keyinchalik faqat xarajatlar emas, balki taʼminot yetishmovchiligi ham yuzaga keladi.

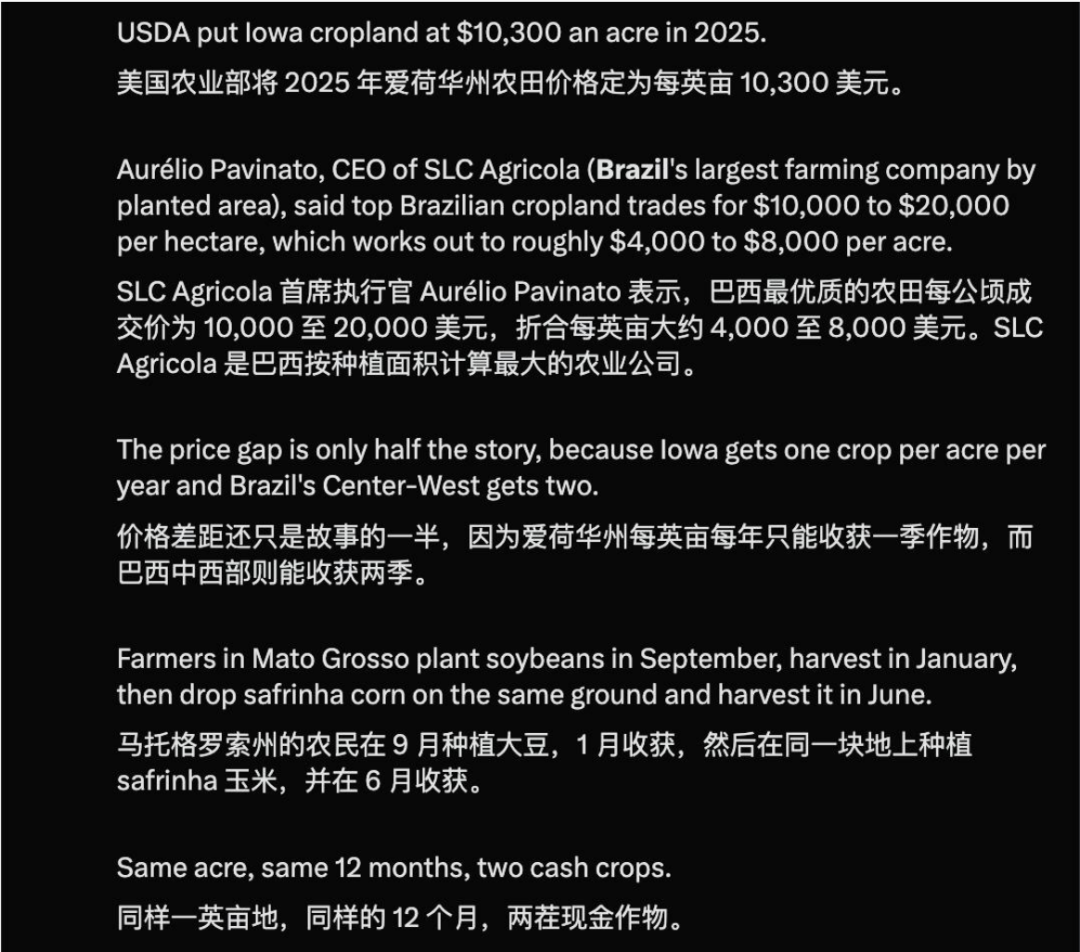

Rasm: AQSH va Braziliya dehqonchilikidagi farqlar

...

Ikkinchi yoʻnalish, bioyoqilgʻi talabi:

AQSH miqyosida, yil davomida E15 amalga oshsa, bu makkajoʻxori talabini oshiradi. Braziliyada E32 harakati shakar va makkajoʻxori uchun ijobiy, chunki ikkalasi ham bioetanol ishlab chiqarish uchun ishlatilishi mumkin. Vetnam va boshqa mamlakatlar ham shunga oʻxshash siyosatni oʻrganmoqda.

Rasm: Shakar va makkajoʻxoriga asoslangan bozor sharoitida, Braziliyadagi ayrim yangi loyihalar etanol ishlab chiqarishda bugʻdoy va soya kabi xomashyolardan foydalanishga harakat qilmoqda (

Maʼlum darajada, Braziliya shakar va bioetanol zanjiridagi asosiy muammo shakar narxida emas, bioetanolda keskin foydaning yomonlashuvida. Bu shakar uchun ijobiy, lekin shakar-bioetanol aksiyalari bozorida faqat sugʻoriladigan kuchli optimizm yoʻqligi sabab ham. Ushbu mavsumda Braziliya ichki bozorida etanol narxi tezda pasaydi va korxonalar foydasini past darajada ushlab turibdi.

Braziliya bioetanoli qisqa muddatda ikkita asosiy salbiy omilga duch kelmoqda. Birinchidan, benzinning narxi ko‘tarilmagan, bu esa bioetanolning yakuniy narxiga taʼsir qilish imkoniyatini cheklaydi. Ikkinchi, realning mustahkamlanishi. Eksportga moʻljallangan Braziliya qishloq xoʻjaligi va shakar-bioetanol firmalari uchun, daromad asosan dollarga bogʻlangan, shunday ekan, kuchli real odatda manfiy omil hisoblanadi.

Shunday qilib, Braziliya shakar kompaniyalari asosiy tovar logikasi ijobiy, lekin aksiyalarda daromadni roʻyobga chiqarish qiyinligidan aziyat chekmoqda.Oʻrta muddatda shakar narxlarida oʻsish boʻlsa ham, bioetanol narxi zaif bo‘lsa, valyuta notabiiy va kompaniyaning oʻzi yuqori qarzga ega boʻlsa, aksiyalar hamisha taraqqiy etmasligi mumkin.

Rasm: TTEN3 (kunlik grafik, holat 260521) Bunday integratsiyalashgan, faoliyati koʻproq diversifikatsiyalangan kompaniyalar butun sanoatda ortiqcha daromad ko‘rsatadi, chunki ular faqat ekin yoki biror bir xarajat turiga qaram cheklovga ega emas, va kengayish strategiyasi, balans salmogʻi yanada sogʻlom. Boshqa tomondan, sof ekin yetishtirish yoki yuqori moliyaviy leveragega ega subyektlar keyingi mavsumni noaniqlik bilan kutmoqda.

Rasm: SLC Agricola (kunlik grafik, holat 260521) SLC Braziliyaning yirik ekin korxonalari muammosi shuki, ko‘pgina ekinlarning ekilishi joriy mavsumda yakunlangan, kelgusi mavsumning xarajati, oʻgʻit xaridi, valyuta kursi va leverage — bularning barchasi noaniq, shu sababli doimiy premium saqlash qiyin

Hindistonda subsidiyalar tizimi mavjudligi sababli, fermerlar yuqori oʻgʻit narxiga Braziliyaga qaraganda kamroq sezgir, demak, narxlar qimmat boʻlsa, ozroq ekin yoki kamroq oʻgʻit ishlatish deb oddiy xulosa qilib boʻlmaydi. Hindistondagi katta noaniqlik – iqlim. Subsidiya boʻlsa ham, agar hosildorlik iqlim sababli pasaysa, shakar taʼminoti qisqaradi. Shu yilgi Hindiston shakar hosili ham optimistik prognozlarga nisbatan kamroq chiqdi, bu bunga misol.

...

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.