JPMorgan ogohlantirdi: AQSh davlat obligatsiyalarining foiz stavkalari AQSh fond bozori uchun "halokatli muammo" bo‘lib bormoqda

Obligatsiya daromadliligi keskin oshmoqda, AQSh fond bozori bunday bosimga dosh bera oladimi?

Quvnoq savdo platformasining xabariga ko‘ra, 20-may kuni J.P. Morgan Global Market Strategy Group hisoboti shuni ko‘rsatmoqda: Obligatsiya daromadliligining o‘sishi aksiyadorlik bozoriga muammo tug‘dirmoqda. AQSh fond bozori chiday oladigan foiz stavkalari yuqori chegarasi endi juda yaqin. Agar obligatsiya daromadliligi o‘sishda davom etsa, AQSh fond bozori tez orada bardosh bera olmaydi.

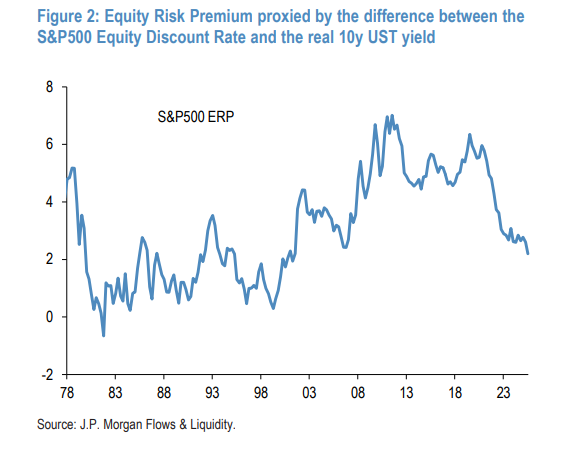

Aksiya xavfi "premiumi" moliyaviy inqirozdan keyingi davrning eng past ko‘rsatkichiga tushdi

Ushbu muammoni tushunish uchun avvalo quyidagi tushunchani bilish kerak: Aksiya xavfi premiumi (ERP).

Oddiy qilib aytganda, bu — aksiyalarni ushlab turish obligatsiyalarga nisbatan qancha ortiq daromad olib keladi. Bu farq qancha katta bo‘lsa, aksiyalar shuncha jozibador; kichik bo‘lsa, obligatsiyalar raqobatchiligi oshadi.

Bank tahlilchilari dividendlarni diskontlash modeli (DDM) yordamida S&P 500’ning "aksiya diskont stavkasini" (ya'ni, aksiyalarning yashirin daromadliligini) hisoblab, uni AQSh 10 yillik davlat obligatsiyalari real daromadliligi bilan solishtirganda, hozirgi aksiya xavfi premiumi 2.2% ni tashkil etayotganini aniqlashdi.

Bu raqam nimani anglatadi?

-

Bu moliyaviy inqirozdan keyingi eng past ko‘rsatkich bo‘lib, 2007 yilgi past nuqtani ham ortda qoldirdi

-

U uzoq muddatli tarixiy o‘rtacha 3.1% ga nisbatan 90 bazis punktiga past

-

2008 yilgi moliyaviy inqirozdan so‘nggi "bull market" aksiyalar xavfi premiumining yuqori bo‘lishi bilan rag‘batlantirilgan. 2020 yilda bu ko‘rsatkich bir vaqtlar 700 bazis punktiga yetgandi.

Tahlilchilar ta’kidlaydilar, eng so‘nggi bor aksiya xavfi premiumi nolga yaqinlashgan payt, bu 2000 yildagi texnologik pufakning eng yuqori nuqtasi edi. Hozirgi 2.2% hali u darajada ekstrim emas, lekin xulosa shunday: "Obligatsiya daromadliligi yana o‘sa boshlasa, fond bozori uchun joy juda kam qoldi."

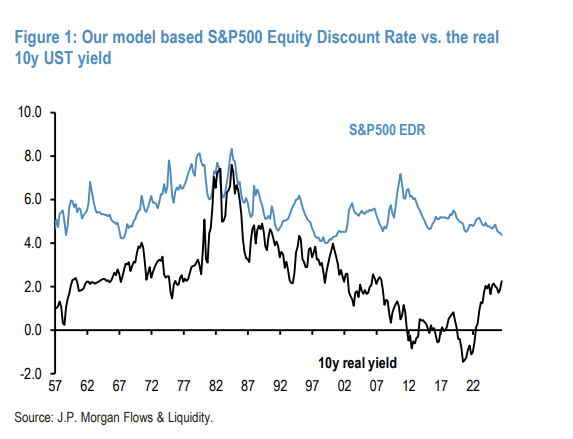

Aksiyalarning o‘z qiymati ham oshdi: O‘tgan 30 yilga nisbatan, o‘rtacha 18% yuqori baholangan

Faqat obligatsiyaga nisbatan emas, aksiyalarning o‘zining absolyut qiymati ham tarixiy me’yordan qimmat.

Modellarga ko‘ra, S&P 500 ning joriy aksiya diskont stavkasi 4.4% ni tashkil qiladi, 1990 yillarning o‘rtalaridan beri o‘rtacha 5% dan 60 bazis punktiga past.

Bu 60 bazis punkt farq qanchalik muhim? Tahlilchilarning aytishicha, taxminan 30 yil davomida, aksiyalarning narx jihatdan 18% ga yuqori baholanganini anglatadi.

Asosiy mantiq shuki: O‘tgan yigirma yildan ortiqroq davrda, real foiz stavkalari doimiy tushib kelgan, biroq aksiyalarning yashirin daromadliligi 5% atrofida mustahkam saqlangan – bu, aksiyalar obligatsiyalarga nisbatan yuqori premiumga ega bo‘lib turishini ta’minlagan. Lekin 2022 yildan beri obligatsiya daromadliligi keskin oshdi va AI yetakchiligi ostida aksiyalar ham katta o‘sdi, bu esa aksiya daromadliligini pastga tushirdi – natijada, aksiya xavfi premiumi tez qisqardi.

Kimlar obligatsiyalarni ko‘proq sotib olmoqda? Kimlar esa sotmoqda?

Ayni paytda, obligatsiya bozori o‘zida ham kuchli tebranishlar kuzatilmoqda.

Eron mojarosi boshlanganidan beri, obligatsiyalarning sotilishi tezlashdi, may oyida jahon umumiy obligatsiya indeksi daromadliligi 4% ga yetdi. Mazkur bankning yashirin obligatsiya pozitsiyalari indikatori shuni ko‘rsatadiki, aprel oxiridan beri bozor "ko‘proq sotib olish" holatidadir.

Kimlar obligatsiyalarni ko‘proq sotib olmoqda?

-

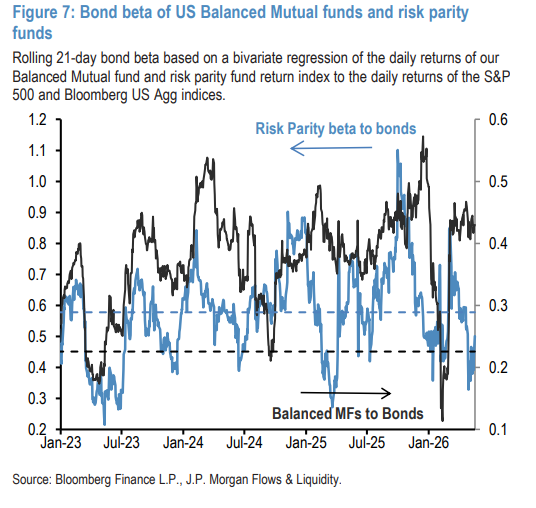

Amerikaning eng yirik 20 ta faol boshqariladigan obligatsiya fondlari: Bu fondlar AQSh umumiy obligatsiya indeksi bo‘yicha 21 kunlik aylanuvchi betasiga ko‘ra, umumiy majburiyatlarni ko‘proq sotib oluvchi pozitsiyaga ega.

-

Amerika balansli o‘zaro fondlari: Eron mojarosi boshlanganidan beri bu fondlarning obligatsiya betasi ko‘rsatkichlari uzoq muddatli tarixiy o‘rtachadan ancha yuqoriga ko‘tarildi.

-

Nisbatan qiymatga asoslangan suveren obligatsiyalar "hedge" fondlari: So‘nggi bir necha oy ichida davlat obligatsiyalari bozorida uzoq muddatli pozitsiyalarni ko‘proq sotib olishga yaqqol moyillik ko‘rsatdi.

Kimlar esa sotmoqda?

-

Riskni muvozanatlovchi fondlar: Balansli fondlardan farqli ravishda, riskni muvozanatlovchi fondlar Eron mojarosidan beri obligatsiya betasini kamaytirib bormoqda va bozorda obligatsiyalarni sotuvchilardan biri bo‘lib turibdi.

-

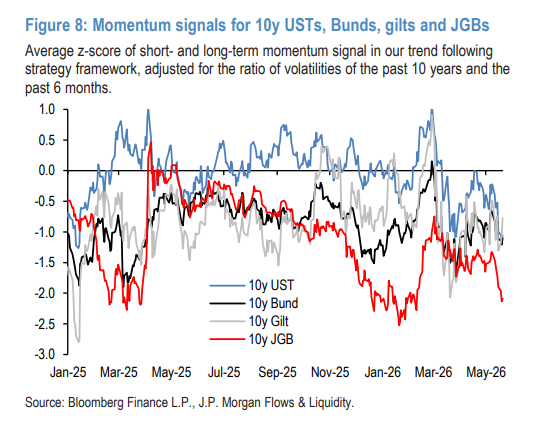

CTA (trendni kuzatuvchi “hedge” fondlari): Momentum signallari CTAlarning AQSh davlat obligatsiyalarining qisqa pozitsiyalarini to‘playotganini ko‘rsatmoqda va bu, obligatsiya bozoridagi pasayishni kuchaytiradi. Asosiysi, ularning hozirgi pozitsiyalari hali ham ekstrema darajasiga yetmagan, bu esa ular hali ham sotishni davom ettirish joyi borligini ko‘rsatadi va obligatsiya bozoridagi bosim hali to‘la o‘zini ko‘rsatmadi.

Obligatsiya bozorida yana bir xavf: Daromadlilik egri chizig‘i tiklash bosimi ostida

J.P. Morgan 15-aprel kuni bergan hisobotida ushbu xavfga e’tibor qaratgan edi, bu safar yana bir bor tasdiqlamoqda.

Obligatsiya ETF lariga kiritilayotgan mablag‘ning muddati impuls ko‘rsatkichi shuni ko‘rsatadiki, chakana investorlar kapitalining oqimi qisqa muddatga yonaltirilgan, uzoq muddatli obligatsiyalarga yetarli yordam ko‘rsatmagan, so‘nggi paytlarda esa bu salbiy impuls qisqacha barqarorlashganidan so‘ng yana kuchsizlasha boshladi, daromadlilik egri chizig‘ining tiklanish bosimini kuchaytirmoqda.

Shuningdek, pensiya va sug‘urta kompaniyalari riskni kamaytirish imkoniyatlari kutilgandan kamroq — chunki 2024 va 2025 yillarda ular allaqachon ko‘plab obligatsiyalar sotib olishgan, qolgan xarid qobiliyati cheklangan.

~~~~~~~~~~~~~~~~~~~~~~~~

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

SKYAI 24 soat ichida 40.5% tebrandi: 0.355 yuqori nuqtadan 0.253 ga tushdi, AI hikoyasi tuzatilishi davom etmoqda