Avstraliya obligatsiyalari: Byudjet kengayishi va taklif qisqarishi sharoitida bozor kuzatuvlari

Global makro ssenariysi “uzoq davom etadigan yuqori foiz stavkasi (Higher for longer)” sari o‘tayotgani sababli, Avstraliya davlat obligatsiyalari (ACGB) yangi narx belgilash bosqichiga kirib bormoqda. Federal byudjetning “tsiklik kengayishi” hamda Avstraliya Markaziy Banki (RBA)ning “cheklovchi qisqarishi” siyosati birlashuvi va umumiy qarz chiqarish rejasining kutilmagan qisqarishi sabab, ACGB bozori ayrim muddatlar bo‘yicha sarmoya qiymatini namoyish etmoqda.

1. Tsiklik byudjet kengayishi pul-siyosati qisqarishini uzaytiradi

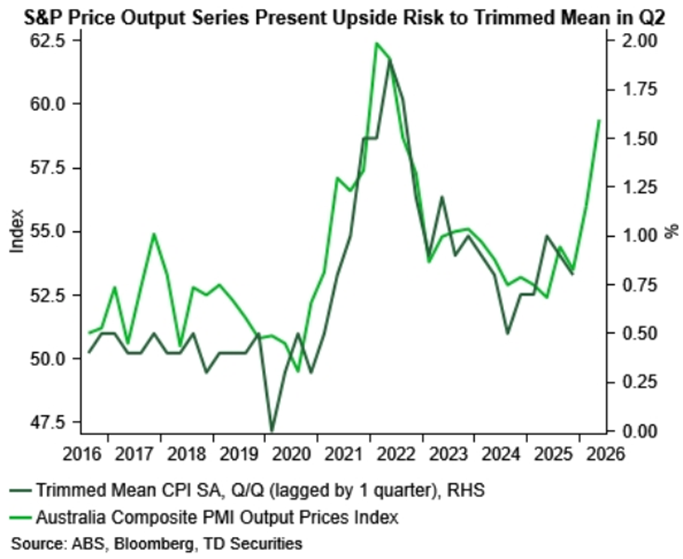

Yaqinda ACGB bozoridagi narx belgilash asosan ichki siyosat bilan bog‘liq bo‘lib, fiskal byudjet kengayishi inflyatsiya barqarorligi kutilyapti. 2026/27-moliya yilidagi federal byudjetda asosan “hayot uchun xarajatlarni yengillashtirish” (elektr energiyasi subsidiyasi va ijarani qo‘llab-quvvatlash) ko‘zda tutilsa-da, bu asosan tsiklik fiskal kengayish hisoblanadi. Ushbu subsidiyalar bilvosita ravishda oilalarning sarflanish mumkin bo‘lgan daromadini oshirib, iyul oyidan kuchga kiradigan daromad solig‘i pasayishi bilan birga 2026-yil ikkinchi yarim yilligida umumiy talabni ishlab chiqarish quvvatining eng yuqori darajasiga qadar to‘ldiradi. Xarid quvvatining qayta erkinlashuvi, Trimmed Mean yadro inflyatsiyasining barqarorligi va davomiyligini oshirdi.

S&P Integrated Output Price Index Q2 Trimmed Mean CPI uchun yuqorilash xavfini bildiradi

2. Qarz chiqarish rejasi “kutilmagan qisqarish”

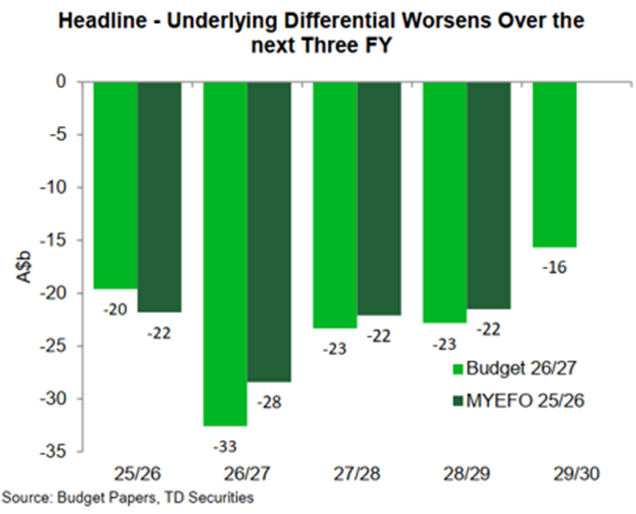

Byudjet xarajatlarining ko‘payishi kelgusidagi fiskal tanqislik prognozlarini oshirgan bo‘lsa-da, mikro darajadagi taklif va talab muvozanati doirasidagi mahsulot yetkazib berishdagi ehtiyotkorlik ACGB bozoriga marjinal ijobiy ta’sir ko‘rsatdi.

Avstraliya moliyaviy boshqarmasi (AOFM) tomonidan e’lon qilingan eng so‘nggi qarz olish rejasida mahsulot yetkazib berishda yuqori ehtiyotkorlik kuzatildi: 2026/27-moliya yilida chiqariladigan umumiy nominal miqdor taxminan 85 milliard Avstraliya dollari; muddati tugagan obligatsiyalar chegirilgandan so‘ng sof chiqarish hajmi bor-yo‘g‘i 42 milliard Avstraliya dollarini tashkil qiladi. Ushbu sof chiqarish bozordagi 90 milliard Avstraliya dollariga nisbatan ancha past ko‘rsatkichdir. Hukumatning avvalgi davrdagi naqd zaxiralari yetarli bo‘lib, davlat obligatsiyalari chiqarishini ortiqcha oshirishga ehtiyoj yo‘q. Mahsulot taklifining kutilgandan kam bo‘lishi fiskal kengayish sababli obligatsiya bozori savdosidagi bosimni samarali yengillashtirdi, ayniqsa, AOFMning asosiy e’tibori qaratilgan o‘rta va qisqa muddatli mahsulotlarni muhofaza qildi.

AOFMning yillik chiqarilgan va sof chiqarilgan obligatsiyalar o’zgarishi (2026/27-moliya yili kutilmagan qisqarish)

3. ACGB bozori nuqtai nazari va istiqboli

“Inflyatsiya barqarorligi” va “taklif ehtiyotkorligi”ning ikki tomonlama logikasiga asoslanib, ACGB bozori quyidagi xususiyatlarni namoyish qilishi mumkin:

1. O‘rta va qisqa muddatli obligatsiyalar narxi to’liq aks ettirilgan, sarmoya qiymati yuqori

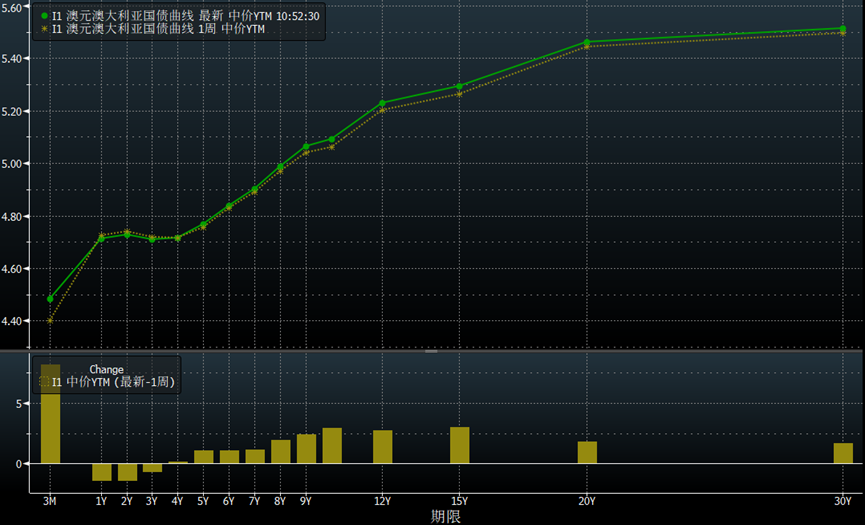

Hozirda 3 yillik ACGB daromad stavkasi 4,60%-4,80% diapazonida. O’nlik indeksiyalashga asoslangan (OIS) egri chizig‘ida 4,60% yakuniy daromad stavkasi prognozi allaqachon aks ettirilgan va kelgusida yangi obligatsiyalar taklifi cheklangan. Mahsulot taklifi bo‘yicha mukofot pasayib, siyosiy pastki chiziq aniq bo‘lsa, ayni paytda o‘rta va qisqa muddatli foiz stavkalari yuqori sarmoya qiymatini namoyon etadi.

2. Uzoq muddatli segmenti xorijiy makrodinamikaga bog‘liq, “Avstraliya-AQSh” farqi qisqarishi mumkin

10 yillik ACGBning mutlaq daromadliligi ko‘pincha AQSh obligatsiyalari kabi jahon suveren obligatsiyalarining dinamikasiga bog‘langan. Avstraliya tovar va energetika eksportchisi sifatidagi tashqi savdo tuzilmasini hisobga olsak, uning iqtisodiy asoslari ishchi kuchi bozori mustahkamligi va resurs mukofotlari orqali AQShga qaraganda barqarorroq. Agar kelgusida global o‘sish istiqboli zaiflashsa, ACGB AQSh obligatsiyalariga nisbatan ortiqcha daromad olib kelishi va 10 yillik “Avstraliya-AQSh” farqi qisqarishi mumkin.

3. Daromadlilik egri chizig‘i tekisdan qiyaga o‘tmoqda

Ikkinchi yarim yillikda soliq va fiskal subsidiyalar sahnalashgan xarid quvvatining o‘sishi asosiy inflyatsiya va uzoq muddatli inflyatsiya xavfi mukofotini oshirishi, natijada uzoq muddatli ACGB uchun ko‘proq bosim hosil qilishi mumkin; qisqa muddatli obligatsiyalar esa, AOFM taklifi qisqarishi va foiz stavkasi kutilyotgani sababi, nisbatan nazorat ostida bo‘ladi. ACGB daromadlilik egri chizig‘ining tekisdan qiyaga o‘tishi ehtimoli yuqori.

ACGB muddatidan qaytarish daromadlilik egri chizig‘i

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin