Trước khi c�ông bố báo cáo tài chính, JPMorgan khuyến nghị: Mua vào! Sự thiếu hụt quy trình sản xuất tiên tiến của công ty sẽ kéo dài đến năm 2027

Sự bùng nổ nhu cầu sức mạnh tính toán AI đang đẩy năng lực sản xuất tiến trình tiên tiến của TSMC vào trạng thái căng thẳng chưa từng có.

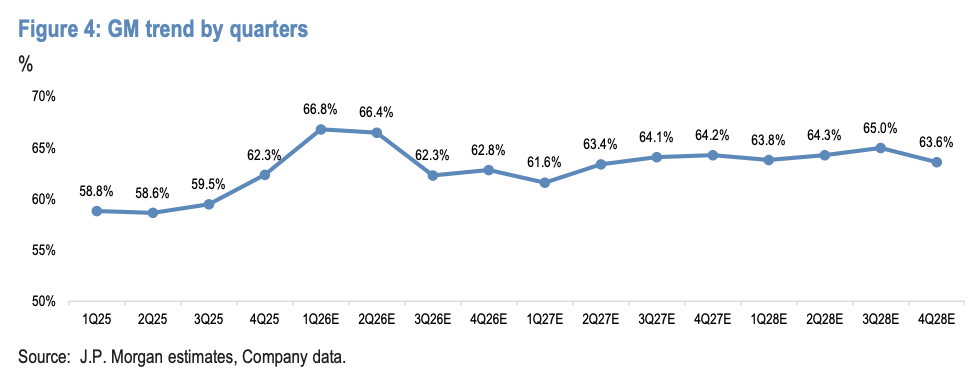

Theo Odaily Nhật báo Hành tinh, Morgan Stanley đã phát hành báo cáo nghiên cứu vào ngày 2 tháng 4 năm 2026, nâng giá mục tiêu của TSMC từ 2.250 Đài tệ lên 2.400 Đài tệ, dự đoán rằng tỷ suất lợi nhuận gộp của TSMC trong báo cáo tài chính quý sắp tới sẽ đạt 66,8%, cao hơn mức hướng dẫn của công ty là từ 63% đến 65%.

Lý do cốt lõi thúc đẩy việc điều chỉnh tăng: Công suất tiến trình tiên tiến tiêu biểu là N3 đã được đặt trước đến năm 2027, mất cân bằng cung cầu càng trở nên nghiêm trọng trong hai đến ba tháng qua.

Sự tăng trưởng mạnh mẽ của các tác vụ Agentic AI khiến việc tiêu thụ sức mạnh tính toán lên theo cấp số nhân, đồng thời nhu cầu cho nhiều dòng sản phẩm như GPU, CPU và kết nối AI cũng tăng vọt, khiến tỷ lệ vận hành của tiến trình tiên tiến TSMC liên tục vượt 100%.

Cục diện cung cầu này sẽ hỗ trợ tỷ suất lợi nhuận gộp của TSMC tiếp tục tăng cao trong nửa đầu năm 2026, đồng thời thúc đẩy tổng chi tiêu vốn của công ty trong ba năm từ 2026 đến 2028 lên đến khoảng 190 tỷ USD.

Trong nhu cầu sức mạnh tính toán AI tăng vọt, công suất N3 đã được đặt trước đến năm 2027

Trong hai đến ba tháng qua, nhu cầu sức mạnh tính toán AI tăng rõ rệt. Cuộc bùng nổ của tác vụ Agentic AI — bao gồm việc ra mắt các sản phẩm như Claude Code, OpenClaw và các sản phẩm tương tự từ các phòng lab AI khác — đã làm khối lượng tiêu thụ token tăng vọt, là động lực lớn nhất khiến nhu cầu vượt kỳ vọng trong vòng này.

Đồng thời, nhu cầu cho các sản phẩm kết nối AI server (bao gồm chip mạng, DSP, retimer...) tăng cùng sự mở rộng sức mạnh tính toán, nhu cầu cho CPU server như Google Axion, Nvidia Grace, AWS Graviton, Microsoft Cobalt cũng tăng mạnh.

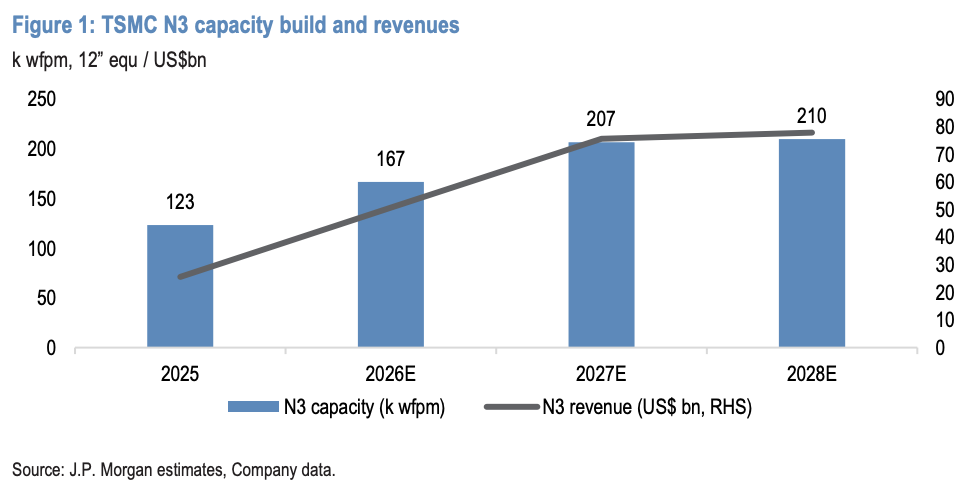

Hiện tại nhu cầu wafer tiến trình tiên tiến đã thắt chặt đáng kể, công suất N3 và N2 với hầu hết các khách hàng HPC đã được đặt trước tới năm 2027.

Các bộ tăng tốc AI chính như NVIDIA Rubin, AWS Trainium 3, Meta MTIA sẽ chuyển sang tiến trình N3 vào năm 2026; cùng với việc Google TPU (Ironwood và v8 series) và AMD MI series tiếp tục tăng sản lượng, mất cân bằng cung cầu N3 càng nghiêm trọng.

Dù TSMC đang nỗ lực mở rộng năng lực sản xuất trước cuối năm 2026, tỷ lệ vận hành N3 vẫn dự kiến duy trì ở mức trên 120% năm 2026 và hơn 110% năm 2027. Doanh thu N3 dự kiến sẽ tăng gần gấp đôi vào năm 2026, chiếm hơn 30% tổng doanh thu TSMC, trong đó nhu cầu HPC chiếm khoảng hai phần ba tổng nhu cầu N3.

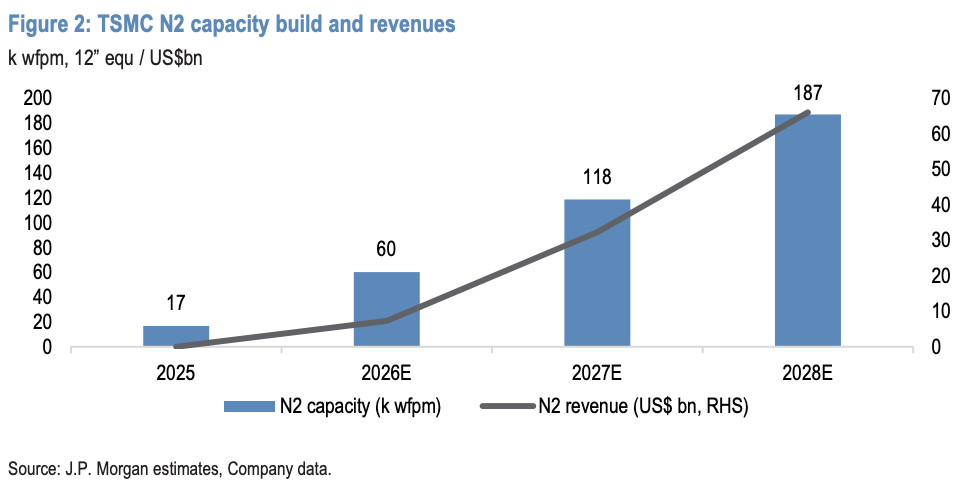

Về tiến trình N2, toàn bộ iPhone dòng mới của Apple (A20/A20 Pro), AMD Venice và MI450, cũng như SoC flagship của MediaTek và Qualcomm sẽ sử dụng tiến trình N2 vào năm 2026. Tỷ lệ doanh thu N2 dự kiến tăng từ khoảng 4% vào năm 2026 lên 15% và 26% cho năm 2027/2028.

Tích cực mở rộng sản xuất, chi tiêu vốn từ 2026 đến 2028 dự kiến đạt 190 tỷ USD

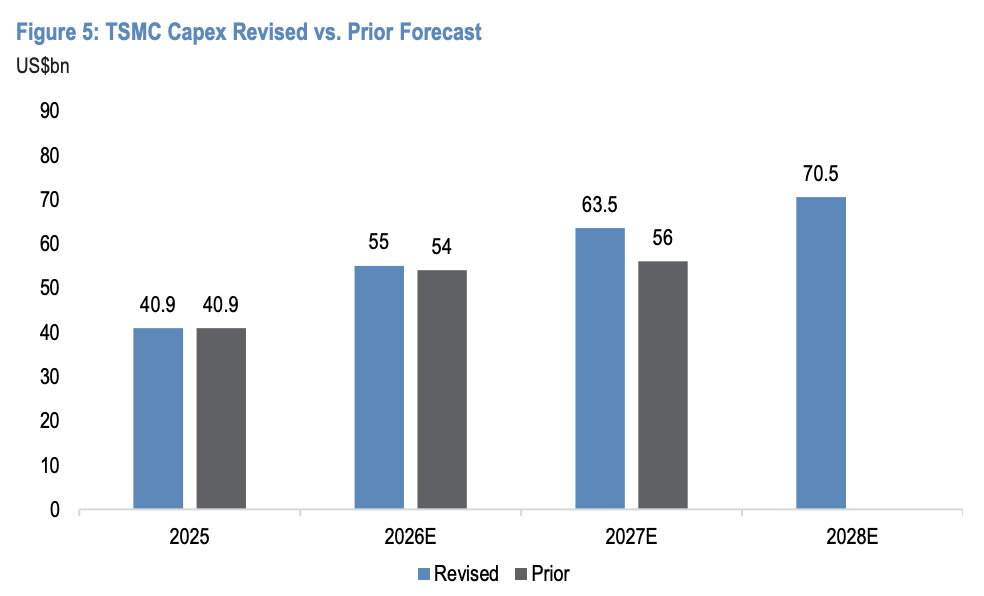

Dự báo chi tiêu vốn của TSMC cho năm 2027 và 2028 tăng lên lần lượt 63,5 tỷ và 70,5 tỷ USD; dự kiến tổng chi phí vốn trong ba năm 2026-2028 lên tới khoảng 190 tỷ USD, gần gấp đôi con số khoảng 101 tỷ USD của giai đoạn 2023-2025.

Chi tiêu lớn này phản ánh quyết tâm chiến lược của TSMC trong việc hỗ trợ sự mở rộng sức mạnh tính toán AI, dựa trên sự tăng trưởng doanh thu khách hàng và mức tiêu thụ token theo cấp số nhân. Dự kiến năng lực sản xuất tiến trình tiên tiến (N7 và các node thấp hơn) sẽ tăng trưởng hàng năm bình quân 16% từ 2025 đến 2028.

Bản đồ năng lực toàn cầu đang đồng thời mở rộng nhanh chóng:

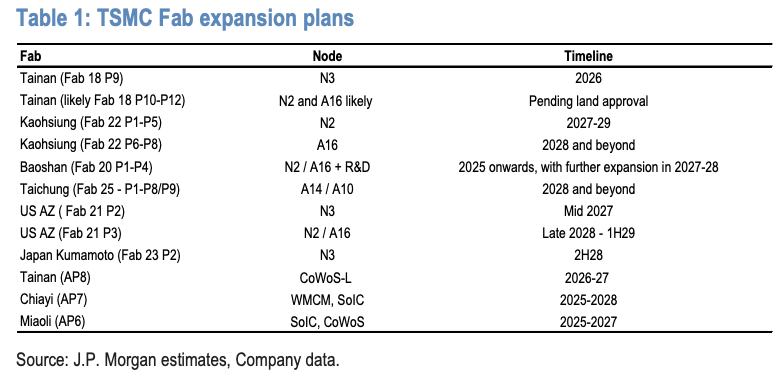

Tại Đài Loan, TSMC đang thúc đẩy mở rộng N3 tại nhà máy Fab 18 P9 ở Tainan, xây dựng năng lực N2 và A16 tại Fab 22 P1-P5 ở Kaohsiung, cũng như xây dựng Fab 20 P1-P4 ở Baoshan;

Cho kế hoạch dài hạn, Fab 25 tại Taichung sẽ triển khai các node A14/A10, Fab 18 cũng có khả năng thêm các giai đoạn P10-P12 (chờ phê duyệt đất đai), tại Tainan còn có kế hoạch sớm cho nhà máy wafer tám giai đoạn dành cho node A10/A7.

Tại nước ngoài, giai đoạn thứ hai sản xuất hàng loạt tiến trình N3 của Fab 21 ở Arizona, Mỹ có khả năng bắt đầu sớm vào giữa năm 2027, giai đoạn N2 thứ ba có thể khởi động cuối 2028 hoặc đầu 2029; giai đoạn thứ hai về N3 của Fab 23 tại Kumamoto, Nhật Bản dự kiến sản xuất hàng loạt vào nửa cuối năm 2028.

Về đóng gói tiên tiến, sức sản xuất CoWoS dự kiến đạt 115.000 và 145.000 tấm/tháng vào cuối 2026/2027, SoIC sẽ bước vào giai đoạn đầu tư lớn từ 2027-2028, nhiều bộ tăng tốc N2 như NVIDIA Feynman, Google TPU v9, Trainium 4 và OpenAI Titan 2 có khả năng sử dụng cấu trúc SoIC.

Tỷ suất lợi nhuận gộp vượt kỳ vọng, nửa đầu năm có thể lập lịch sử

Dự đoán tỷ suất lợi nhuận gộp quý một của TSMC sẽ đạt 66,8%, vượt giới hạn trên của hướng dẫn công ty khoảng 180 điểm cơ bản, và duy trì mức cao 66,4% trong quý hai, cao hơn khoảng 550 điểm cơ bản so với nửa cuối 2025.

Báo cáo liệt kê năm yếu tố hỗ trợ tỷ suất lợi nhuận gộp vượt kỳ vọng:

Thứ nhất, tỷ lệ vận hành N5 và N3 liên tục vượt 100%;

Thứ hai, vận hành đa khu vực (Cross-Fab) nâng tỷ lệ vận hành năng lực N7 và 28nm, giảm chi phí thiết bị nhàn rỗi;

Thứ ba, đơn hàng "hot run/super-hot run" wafer gấp từ khách hàng HPC gia tăng, loại đơn hàng này được hưởng mức giá cao hơn từ 50% đến 100%;

Thứ tư, giá của các sản phẩm cùng loại tiến trình tiên tiến tăng khoảng 6%-10% trong năm 2026 đã thực hiện hoàn toàn từ tháng 1;

Thứ năm, Đài tệ mất giá hơn 1,5% so với USD trong hai tháng qua, cứ giảm 1% sẽ làm tỷ suất lợi nhuận gộp tăng khoảng 0,4 điểm phần trăm.

Dự báo thận trọng tỷ suất lợi nhuận gộp sẽ giảm khoảng 400 điểm cơ bản trong nửa cuối 2026, chủ yếu do hiệu quả pha loãng từ việc leo dốc tỷ lệ tốt tiến trình N2, chi phí phân bổ ban đầu từ mở rộng nhanh nhà máy nước ngoài (đặc biệt tại Mỹ), và tác động tiềm năng của tăng giá điện.

Dự báo trước báo cáo tài chính: quý một vượt kỳ vọng, hướng dẫn cả năm giữ nguyên

Dự đoán doanh thu TSMC quý một sẽ tăng 7% so với quý trước, vượt giới hạn trên trong hướng dẫn công ty (tăng 3%-6% so với quý trước, tương ứng 33,5 đến 35,8 tỷ USD); hướng dẫn quý hai dự kiến tăng 6%-8% so với quý một (ước tính là 8%), với tỷ suất lợi nhuận gộp được hướng dẫn trong khoảng 64%-66%.

Dù nhu cầu tiếp tục khả quan, báo cáo dự đoán lãnh đạo TSMC sẽ không điều chỉnh hướng dẫn cả năm trong cuộc gọi báo cáo tài chính này, giữ nguyên ba chỉ tiêu sau:

Doanh thu bằng USD cả năm 2026 tăng "gần 30%" (dự đoán là 35%);

Tốc độ tăng trưởng doanh thu AI tổng hợp năm cho năm 2024-2029 là "ở mức trung bình đến cao 50%";

và tốc độ tăng trưởng doanh thu USD tổng hợp dài hạn công ty từ 2024 đến 2029 khoảng 25% mỗi năm.

Dự kiến lãnh đạo sẽ truyền tải những thông điệp sau qua cuộc gọi báo cáo tài chính:

Thái độ lạc quan với nhu cầu AI được củng cố mạnh mẽ;

Phát biểu tích cực hơn về kế hoạch mở rộng năng lực năm 2027-2028;

Nhấn mạnh nhu cầu mạnh mẽ từ chuỗi sản xuất của Apple;

Tiến độ mở rộng năng lực N3 và N2 tại Mỹ được đẩy nhanh;

và duy trì sự tự tin với cạnh tranh từ Tesla TeraFab, Samsung, và hoạt động gia công của Intel.

Báo cáo sử dụng tỷ số P/E kỳ vọng 12 tháng khoảng 20 lần làm cơ sở định giá, tương ứng giá mục tiêu 2.400 Đài tệ, cao hơn mức trung bình năm năm của TSMC, phản ánh Morgan Stanley đánh giá cao logic tăng trưởng cấu trúc của công ty này.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

AINBSC (InfinityGround) biến động 49.0% trong 24 giờ: Tác động bởi thanh khoản thấp và hiệu ứng giao dịch khuếch đại

UMXM (Manadia) biến động 68,1% trong 24 giờ: Khối lượng giao dịch tăng mạnh thúc đẩy giá phục hồi