Lưu trữ|Ổ cứng cơ học không phải là câu chuyện cũ—Thị trường trong chu kỳ giao dịch kéo dài và quyền định giá

Ổ cứng cơ khí không phải chuyện xưa cũ - Thị trường trong chu kỳ giao dịch kéo dài và quyền định giá

Tôi vừa xem xong báo cáo theo dõi về ổ cứng cơ khí của Morgan Stanley từ đầu đến cuối, kết luận của tôi rất rõ ràng: Thứ thực sự được giao dịch hôm nay không phải là “ngành cũ hồi phục”, mà là “một chu kỳ trong đó cung không mở rộng, nhu cầu vẫn được đẩy lên bởi cloud và AI, và chu kỳ này bị kéo dài hơn”.

Giải thích trực tiếp hơn. Thị trường đang định giá lại ba thứ: Khoảng cách này sẽ kéo dài bao lâu, mỗi TB rốt cuộc có thể bán với giá bao nhiêu, và biên lợi nhuận gộp của hai ông lớn có thể lên cao tới đâu.

Điều thú vị hơn là báo cáo vẫn giữ quan điểm tổng thể “thận trọng” với ngành phần cứng công nghệ thông tin, nhưng lại tiếp tục đánh giá “tăng tỷ trọng” với Seagate và Western Digital, đồng thời chuyển ưu tiên từ Western Digital sang Seagate. Điều này cho thấy đặt cược không phải vào beta của cả ngành mà là vào câu chuyện riêng của ổ cứng cơ khí. Nhận định bên dưới chỉ nhằm vào tài liệu này.

1, Đừng vội nhìn quý, hãy nhìn khoảng cung cầu bị kéo đến năm nào

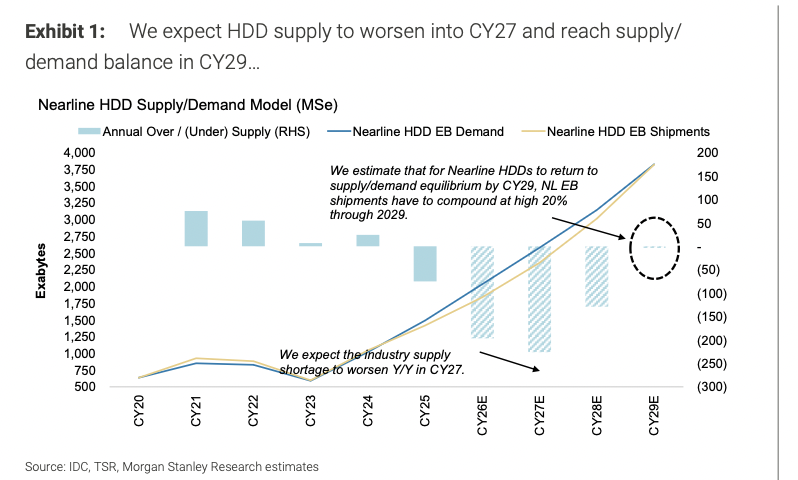

Trong báo cáo này, điều tôi chú ý đầu tiên là biểu đồ cung cầu ở trang 3.

Kết luận trọng tâm của nó rất mạnh: Cân bằng cung cầu ổ cứng cơ khí gần tuyến sẽ không quay lại vào năm 2028 mà bị đẩy sang năm 2029. Báo cáo này cho rằng vào năm 2026, ngành thiếu hụt khoảng 200EB, chiếm khoảng 10% thị trường; năm 2027 thiếu hụt gần 250EB. Dù sản lượng đơn vị ngành hàng cao hơn kỳ vọng đầu năm, chỉ ở mức thấp đến trung bình một con số phần trăm, khoảng cách vẫn không được bù đắp.

Thuật ngữ kỹ thuật ở đây tôi giải thích: Báo cáo dùng Exabyte (EB) để xem xét “cung cầu dung lượng”, chứ không phải “số lượng ổ cứng cụ thể”. Điểm này rất quan trọng. Vì trung tâm dữ liệu thực sự quan tâm không phải là bạn xuất xưởng bao nhiêu chiếc, mà là bạn có thể lưu trữ thêm được bao nhiêu dữ liệu.

Tại sao có thể đánh giá chu kỳ kéo dài đến vậy? Là nhờ ba giả định: Nhu cầu EB trên cloud tăng 30% mỗi năm; SSD mỗi năm chỉ chiếm 2 điểm phần trăm dung lượng cloud storage EB; các nhà sản xuất ổ cứng không bổ sung năng lực sản xuất mới. Theo cả ba giả định này, báo cáo cho rằng sản lượng EB ổ cứng gần tuyến phải đến 2029 mới cân bằng lại với nhu cầu, đồng thời từ 2025-2029 tăng trưởng kép của EB gần tuyến là 28%.

Ý nghĩa giao dịch phía sau rất rõ: Nếu vốn tin vào logic này, điều họ quan tâm không phải là “quý tới có vượt kỳ vọng không”, mà là “chu kỳ phồn thịnh lần này sẽ kéo dài bao lâu”. Chu kỳ được kéo dài, điểm neo định giá không còn chỉ là một năm phồn thịnh kiểu phần cứng truyền thống.

Tóm lại một câu:Đây không phải là sự phục hồi ngắn hạn, mà là trạng thái cân bằng dung lượng bị kéo dài thành một chu kỳ lớn.

2, Điều vượt kỳ vọng thực sự là giá, không phải “nhu cầu vẫn ổn”

Nếu như khoảng thiếu hụt quyết định độ dài chu kỳ, thì giá cả sẽ quyết định độ dốc lợi nhuận.

Câu mạnh nhất của báo cáo không nằm ở nhu cầu, mà là thương lượng giá. Báo cáo cho biết, trao đổi gần đây với các kênh phân phối và khách hàng cho thấy, đàm phán đặt hàng năm 2027/2028 đã gần sát mức 20 USD/TB, tức là 0.02 USD/GB; trong khi mô hình tiêu chuẩn hiện tại của báo cáo chỉ để ở mức 13-15 USD/TB, tức 0.013-0.015 USD/GB.

Điều này có ý nghĩa gì? Nghĩa là mức thương lượng khởi đầu đã cao hơn dự phóng tiêu chuẩn của báo cáo trên 30%, thậm chí còn cao hơn 20% so với kịch bản lạc quan mới của họ.

(Tôi nhận xét: câu này dịch ra là, khách hàng biết bản thân không thể rời bỏ được sản phẩm này, và hãng sản xuất giờ thật sự bắt đầu cứng rắn hơn về giá.)

Tại sao các nhà sản xuất dám nâng giá? Báo cáo nêu ra ba logic. Thứ nhất, ổ cứng cơ khí vẫn chứa khoảng 80% dữ liệu cloud toàn cầu; thứ hai, không có thêm năng lực sản xuất mới; thứ ba, chi phí mua mỗi GB ổ cứng cơ khí vẫn rẻ hơn flash hơn 10 lần. Cung không nới, thay thế chưa triệt để, khách hàng lại không thể không dùng, đó là quyền định giá.

Ý nghĩa giao dịch cũng rất rõ: Thị trường chấp nhận điểm này sẽ bắt đầu coi nó là “linh kiện cổ chai khan hiếm”, thay vì chỉ là “phần cứng phổ thông”. Trước đây nhìn sản lượng, giờ nhìn quyền về giá.

Tóm lại một câu:Chỉ cần giá giao dịch không chỉ là lý thuyết, điểm neo định giá sẽ bị đẩy lên.

3, Động lực lợi nhuận thứ hai đến từ giảm chi phí, và thời điểm còn quan trọng hơn

Nhiều người khi nhìn ổ cứng, phản ứng đầu là tăng giá. Nhưng thực ra, báo cáo lại đầu tư nhiều cho phân tích chi phí.

Báo cáo xây dựng bộ phân tích chi tiết hơn về chi phí mỗi TB, kết luận rằng: Sáu quý tới, khi hai nhà sản xuất bắt đầu triển khai đại trà ổ dung lượng lớn trên 40TB từ nửa cuối 2026, chi phí dung lượng đơn vị sẽ tiếp tục giảm nhanh, chứ không phải đi ngang như vài người trong ngành từng ám chỉ trước đó.

Điều này rất quan trọng. Vì lợi nhuận không chỉ dựa vào giá mà còn là khoảng chênh giữa giá và chi phí.

Kết quả báo cáo cho thấy, bước vào năm 2027, biên lợi nhuận gộp cả hai hãng có thể lên đến trung-cao 50%; dự báo mới về biên lợi nhuận gộp trước năm 2027 cao hơn kỳ vọng chung của thị trường 400-500 điểm cơ bản, kịch bản cực đoan có thể cao hơn 700 điểm. Chưa hết, báo cáo còn nói chưa đưa hết tác động giảm chi phí vào mô hình; nếu đưa toàn bộ, thì biên lợi nhuận gộp 2027 còn có thể cao hơn mốc 58%-59% hiện tại 2-3 điểm % nữa.

Như vậy “câu chuyện tăng giá” được dịch thành đúng ngôn ngữ giao dịch: Độ đàn hồi lợi nhuận, nâng triển vọng kết quả kinh doanh, nâng mặt bằng biên lợi nhuận gộp.

Thêm nữa, báo cáo nhấn mạnh một chi tiết ít được chú ý: Dù không mở rộng tổng công suất đơn vị, chỉ cần chuyển dịch kết cấu sang sản phẩm có điểm dung lượng cao hơn, hai hãng vẫn có thể nâng đáng kể nguồn cung EB. Nói cách khác, đợt cải thiện nguồn cung lần này chưa chắc cần dây chuyền sản xuất mới, mà chủ yếu dựa vào tuyến công nghệ và kết cấu sản phẩm.

Tóm lại một câu:Lần này lợi nhuận không chỉ nhờ tăng giá, mà là “giá tăng + chi phí giảm” cùng đẩy lên.

4, Ưu tiên chuyển sang Seagate, bản chất là “ai nâng kết quả kinh doanh nhanh hơn”

Báo cáo tiếp tục khuyến nghị cả Seagate và Western Digital, nhưng chuyển ưu tiên sang Seagate.

Kết quả trước: Giá mục tiêu Seagate từ 468 USD lên 582 USD; Western Digital từ 369 USD lên 380 USD; cả hai giữ đánh giá “tăng tỷ trọng”.

Vì sao chuyển?

Thứ nhất, yếu tố catalyst giúp Western Digital vượt trội trước đó đã hiện thực hóa gần hết, theo báo cáo.

Thứ hai, hiện Seagate đang chiết khấu so với Western Digital; một đồ thị khác trong báo cáo chỉ ra, P/E 12 tháng tới của Western Digital đang cao hơn Seagate 4%.

Thứ ba, về tiến độ giảm chi phí, báo cáo nhận định biên lợi nhuận gộp của Seagate sẽ mở rộng nhanh hơn trong 12 tháng tới, nhanh hơn khoảng 50 điểm cơ bản; tách theo quý năm 2026, Seagate trung bình mỗi quý mở rộng 260 điểm cơ bản, Western Digital là 220 điểm.

Thứ tư, thị trường kỳ vọng lợi nhuận của Seagate thấp hơn, nên dư địa nâng kết quả kinh doanh lớn hơn. Theo báo cáo, năm tài chính 2027, dự báo biên lợi nhuận gộp của Seagate cao hơn kỳ vọng đồng thuận 510 điểm cơ bản, Western Digital là 390.

Còn có một chi tiết rất thực tiễn: chuyển đổi trái phiếu có thể pha loãng. Dự báo của báo cáo, Seagate xử lý xong 400 triệu USD trái phiếu chuyển đổi sớm nhất vào quý 2/2026; Western Digital còn 1,6 tỷ USD, phải đến sau 11/2026 mới được mua lại. Dự đoán EPS pha loãng tài khóa 2027 so với cùng kỳ, Western Digital tăng khoảng 2%, Seagate tăng 1%.

Dĩ nhiên, báo cáo cũng không quay lưng với Western Digital. Báo cáo khẳng định vẫn “cực kỳ lạc quan” với Western Digital; đồng thời trước khi công nghệ Heat-Assisted Magnetic Recording (HAMR) được áp dụng rộng rãi hơn, Western Digital vẫn có thể giữ vị trí dẫn đầu về doanh thu và lợi nhuận ổ cứng dựa vào các sản phẩm dung lượng lớn hiện có.

Vì vậy đây không phải “bên này tốt hẳn, bên kia xấu”, mà là “cùng chủ đề, ai hiện thực hóa tăng trưởng tốt hơn trước”.

Tóm lại một câu:Từ giờ trở đi, giao dịch không chỉ là “cả hai cùng hưởng lợi”, mà là “ai lên kết quả tăng trưởng nhanh hơn”.

5, Vì sao không nên đơn giản xếp nhóm “cổ phiếu chu kỳ bộ nhớ”

Thị trường với ngành lưu trữ thường hay gom chung hết lại. Báo cáo này dành riêng một đoạn dài phản bác quan điểm đó.

Ý chính là: Ổ cứng cơ khí dĩ nhiên có liên quan đến lưu trữ, flash, nhưng không thể đóng khung đơn giản như cổ phiếu chu kỳ bộ nhớ.

Bằng chứng cũng trực quan. Thị trường này chỉ có ba người chơi, trong đó hai hãng chuyên ổ cứng chiếm khoảng 90% thị phần, không có đối thủ Trung Quốc; trung tâm dữ liệu chiếm hơn 80% doanh thu ổ cứng và thị phần bộ nhớ bị chia nhỏ hơn; ngành ổ cứng không bổ sung năng lực sản xuất mới, tổng capex của Seagate và Western Digital năm 2026 gần 1 tỷ USD, trong khi năm hãng DRAM hàng đầu chi hơn 90 tỷ USD vốn đầu tư.

Đặt cùng nhau, kết luận đơn giản: Cấu trúc ngành khác, kỷ luật cung khác xa.

Về định giá, báo cáo cũng cố xây dựng lại bộ khung. Báo cáo tính toán theo EPS năm 2027, Seagate và Western Digital hiện chỉ giao dịch ở mức P/E 13-14 lần, kịch bản lạc quan chỉ 10 lần; các điểm neo định giá đều là 18 lần P/E năm 2027. Lý do là, trong cả chỉ số Russell 3000, với vốn hóa trên 5 tỷ USD, chỉ cỡ 20 công ty có tốc độ tăng trưởng EPS từ 2027 đến 2028 trên 40%/năm và biên lợi nhuận gộp 2027 trên 45%; nhóm này có P/E median và mean đều tầm 20-23 lần.

Báo cáo thậm chí còn nói, nếu kết hợp cả tỷ suất lợi nhuận FCF trên 30%, và trả lại hơn 75% FCF cho cổ đông thì nói chung chỉ còn Seagate và Western Digital trong danh sách đó.

Nói thật, đoạn này hơi có kiểu “kể chuyện định giá” của bên bán hàng. Nhưng nhìn theo ngôn ngữ giao dịch, ý thực sự là:Đừng nhìn nó như phần cứng chu kỳ phổ thông nữa, thị trường có thể sẽ đặt một bộ khung định giá “tăng trưởng cao + biên lợi nhuận cao”.

Tóm lại một câu:Giá trị nhất của giao dịch này không phải là phồn thịnh ngắn hạn, mà là chuyển đổi nhận thức.

Phân tích báo cáo: Báo cáo này đặt cược vào điều gì

Phán đoán cốt lõi nhất trong báo cáo này là:Luận điểm “ổ cứng cơ khí mạnh và bền” không thay đổi, thậm chí còn gia tăng; trong đó Seagate đáng để ưu tiên chiến thuật hơn Western Digital.

Hai giả định then chốt trong báo cáo này, theo tôi, quan trọng nhất là:

Thứ nhất, nhu cầu EB cloud tăng 30% mỗi năm.

Thứ hai, SSD chỉ lấy 2 điểm phần trăm dung lượng EB cloud mỗi năm.

Tuy nhiên, vẫn có một giả định gần như quan trọng không kém, liên quan đến tiền đề ngành:Các hãng không bổ sung capacity xanh mới.

Chuỗi bằng chứng đưa ra chủ yếu gồm:

Thứ nhất là cung-cầu. Năm 2026 thiếu hụt 200EB, khoảng 10% thị trường; năm 2027 gần 250EB; cân bằng cung-cầu lùi tới 2029.

Thứ hai là giá cả. Đàm phán giá năm 2027/2028 gần 20 USD/TB, còn mô hình mặc định là 13-15 USD/TB.

Thứ ba là chi phí. Ổ trên 40TB từ nửa cuối 2026 bắt đầu lên số, sáu quý tới chi phí TB tiếp tục cải thiện.

Thứ tư là lợi nhuận. Báo cáo cho rằng biên lợi nhuận hai hãng vào năm 2027 sẽ lên trung-cao 50%, EPS cao hơn kỳ vọng chung 25%-50%.

Điểm neo định giá cũng ghi chép rõ: Hai hãng đều 18 lần P/E năm 2027. Seagate tương ứng 582 USD, Western Digital 380 USD; kịch bản lạc quan là 19 lần tương ứng 796 USD và 519 USD.

Quan điểm của tôi?

Tôi đồng ý với nhận định “chu kỳ bị kéo dài”, điều kiện là ba yếu tố không bị phá: nhu cầu cloud còn tiếp tục, ngành không mở rộng sản xuất, khách hàng không tăng hiệu quả tới mức nuốt hết dung lượng mới.

Với “độ thực thi giá bán”, tôi vẫn giữ chút dè chừng. Bởi giá đàm phán cao không đồng nghĩa giá thực giao sẽ đổ hết về. Chính báo cáo cũng nhận rằng hiện họ còn bảo thủ hơn giá nghe từ phía kênh, rõ ràng kết quả thực tế vẫn cần kiểm chứng.

Với “thực thi lộ trình công nghệ”, tôi cũng không quá lạc quan. Vì trong những rủi ro chính mà báo cáo liệt kê có xác nhận của khách hàng, thực thi công nghệ, sản phẩm tới đúng hạn đều là rủi ro thực sự.

Chọn ra hai chi tiết cần lưu ý trước.

Thứ nhất, phần nội dung báo cáo có chỗ nói giá mục tiêu 582 USD và 380 USD tương ứng là dư địa tăng của Seagate 28%, Western Digital 38%; nhưng trang phần phân tích risk/reward căn theo giá khi đó (429,36 và 294,97 USD) lại là Seagate +35,55%, Western Digital +28,83%. Tôi nghiêng về con số sau vì khớp với đồ thị, còn nội dung văn bản có vẻ là viết nhầm.

Thứ hai, trong báo cáo lẫn lộn giữa khái niệm “năm tài chính” và “năm dương lịch” cho năm 2027. Ví dụ EPS của Seagate năm dương lịch 2027 là 32,31 USD, nhưng năm tài chính ModelWare 2027 chỉ là 25,70 USD; Western Digital cũng là 21,12 và 16,70 USD. Nếu không tách rõ sẽ dễ rối khi định giá.

p.s.: Phần mở đầu và công bố của báo cáo cũng ghi rõ, tổ chức có quan hệ làm ăn với các công ty được phủ sóng. Loại báo cáo này tôi thường coi là “bảng chứng cứ”, không phải “thánh chỉ kết luận”.

Bảng tổng hợp: Giả định then chốt / Dữ liệu then chốt / Kết luận / Rủi ro

| Giả định then chốt 1 | Nhu cầu EB cloud tăng 30% mỗi năm |

| Giả định then chốt 2 | SSD lấy 2 điểm phần trăm dung lượng EB cloud mỗi năm |

| Giả định then chốt 3 | Ngành không bổ sung capacity xanh mới |

| Dữ liệu then chốt 1 | Năm 2026 thiếu hụt khoảng 200EB, chiếm khoảng 10% thị trường |

| Dữ liệu then chốt 2 | Năm 2027 thiếu hụt gần 250EB |

| Dữ liệu then chốt 3 | Đàm phán giá 2027/2028 gần 20 USD/TB; mô hình hiện tại là 13-15 USD/TB |

| Dữ liệu then chốt 4 | Ổ gần tuyến đến năm 2029 mới tái cân bằng cung-cầu; giai đoạn 2025-2029 tăng trưởng EB gần tuyến là 28% |

| Dữ liệu then chốt 5 | Bước vào 2027, biên lợi nhuận gộp hai hãng lên trung-cao 50%; dự báo cao hơn ký vọng chung 400-500 điểm cơ bản, cực đoan tới 700 điểm |

| Kết luận | Đợt giao dịch này không chỉ là nhu cầu phục hồi, mà là “thiếu hụt dài hạn + quyền định giá mạnh + chi phí giảm” cùng đẩy lợi nhuận và định giá đi lên |

| Rủi ro chính | Khách hàng siêu lớn tăng hiệu quả dùng ổ; nguồn cung khí heli biến động; thực thi công nghệ/chứng nhận chậm; ngành mở rộng công suất; đối thủ mới; AI/cloud giảm capex |

Tranh luận then chốt

Tranh luận 1: Thực chất là cải thiện ngắn hạn hay là một đợt lệch cung-cầu dài hơn?

Phe lạc quan nói gì.

Cấu trúc logic tài liệu này rất hoàn chỉnh: Năm 2026 thiếu hụt 200EB, năm 2027 gần 250EB, điểm cân bằng bị kéo sang 2029; tầm nhìn về đơn hàng đã tới 2027/2028; ổ cứng chiếm 80% dữ liệu cloud; ngành không tăng capacity. Theo khung này là “choke point về dung lượng” chứ không đơn thuần “bổ sung tồn kho”.

Phe bi quan nói gì.

Báo cáo cũng nêu rủi ro rõ: Nếu khách hàng cực lớn cải thiện hiệu quả sử dụng ổ, nhu cầu sẽ giảm; nếu chi đầu tư AI/cloud suy giảm do ROI hoặc áp lực FCF, nhu cầu ổ cứng cũng giảm; tệ hơn là ngành mở rộng sản xuất hoặc Toshiba/đối thủ mới phá vỡ kỷ luật, chu kỳ dài này sẽ bị phá

Cách tôi xử lý.

Tạm thời tôi đứng về phía lạc quan. Nhưng tôi cần theo dõi ba loại xác nhận: vài quý tới EB ổ gần tuyến có tăng nhanh như báo cáo nói; giá thực giao 2027/2028 có bám sát 20 USD/TB hay tụt xuống 13-15 USD/TB; ngành có mở rộng capacity hay có hành động phá vỡ kỷ luật không. Nếu thấy một trong các dấu hiệu suy yếu rõ ràng, tôi sẽ hạ nhiệt niềm tin chu kỳ dài.

Tranh luận 2: Trong cùng một chủ đề, nên nghiêng về Seagate hay Western Digital?

Bên lạc quan nói gì.

Phe nghiêng về Seagate lấy lý do “thực hiện tăng trưởng nhanh hơn”: định giá đang discount; năm 2026 biên lợi nhuận mỗi quý mở rộng nhanh hơn (260 so với 220 điểm); biên lợi nhuận 2027 cao hơn đồng thuận 510 điểm, vượt Western Digital (390 điểm); xử lý trái phiếu chuyển đổi sớm hơn nên pha loãng nhẹ hơn.

Bên bi quan nói gì.

Nhưng ưu thế cho Western Digital cũng không vô lý. Chính tài liệu ghi rõ, trong thời gian chưa áp dụng rộng rãi HAMR, Western Digital có thể giữ thế dẫn đầu về doanh thu lợi nhuận; bảng cân đối của họ khỏe, premium là hợp lý; báo cáo khẳng định vẫn rất lạc quan với Western Digital, không quay lưng hẳn.

Cách tôi xử lý.

Hiện tôi chọn chiến thuật nghiêng về Seagate, chiến lược không quay lưng Western Digital. Điểm xác nhận cần theo dõi là tiến độ xuất xưởng và khách hàng công nhận ổ hơn 40TB HAMR của Seagate phải đúng hẹn; đồng thời theo sát nếu Western Digital xác nhận công nghệ trước, biên lợi nhuận không co lại như báo cáo kỳ vọng tôi sẽ kéo lại về trung lập.

Kết luận tạm thời của tôi

Kết luận đi trước:Hôm nay thị trường giao dịch là chu kỳ ổ cứng cơ khí được kéo dài trở lại, và các ông lớn bắt đầu thực hiện quyền định giá.

① Điều tôi tự tin nhất.

Thứ nhất, đây không phải phong trào phần cứng lan rộng, mà là một câu chuyện cung-cầu riêng biệt.

Thứ hai, tầm đàn hồi lợi nhuận lần này không chỉ nhờ nhu cầu mà còn nhờ “giá lên, chi phí giảm” chênh lệch lớn.

Thứ ba, trong cùng chủ đề, Seagate hiện linh hoạt chiến thuật hơn Western Digital.

② Điều tôi chưa chắc.

Thứ nhất, bao nhiêu phần giá 20 USD/TB sẽ thành giá giao dịch thực sự.

Thứ hai, tiến độ triển khai HAMR và các dòng cao dung lượng có bị chậm so với mô hình, nhất là tiến trình xác nhận từ khách hàng không.

③ Những biến số nên theo dõi sát thời gian tới.

Thứ nhất, tốc độ tăng trưởng EB ổ gần tuyến trong vài quý tới.

Thứ hai, đàm phán đơn hàng 2027/2028 và giá thực tế, quan trọng là có duy trì quanh 20 USD/TB không.

Thứ ba, phản ứng hai hãng về sản lượng ổ trên 40TB, xác nhận khách hàng và động thái mở rộng sản xuất.

④ Điều kiện bị vô hiệu.

Thứ nhất, nếu capex AI/cloud suy giảm, hoặc khách nâng hiệu quả dùng ổ giảm nhu cầu đáng kể, luận điểm chu kỳ dài này sẽ bị yếu.

Thứ hai, nếu ngành phá vỡ kỷ luật như mở rộng sản xuất, đối thủ mới nhảy vào hay chậm tiến công nghệ rõ rệt, tôi sẽ thừa nhận mình nhầm một nửa.

Nói thật, câu chuyện về ổ cứng cơ khí khó mà tán gẫu hấp dẫn, nhưng tiền thường lại nằm ở những chỗ “không hấp dẫn nhưng thật sự là nút thắt” như này.

(Hết bài. Nếu muốn tôi tiếp tục dõi theo tuyến này, bình luận phía dưới nhé.)

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích