Giám đốc giao dịch của Goldman Sachs: Tại sao tôi không đuổi theo xu hướng khi chỉ số tăng mạnh?

Thỏa thuận ngừng bắn tại eo biển Hormuz đã thúc đẩy thị trường phục hồi mạnh mẽ, nhưng trưởng bộ phận Delta-One của Goldman Sachs thẳng thắn cho biết "không đuổi theo giá tăng" và tranh thủ giảm bớt vị thế.

Tin tức ngừng bắn kéo dài hai tuần đã giúp Nasdaq và các cổ phiếu vốn hóa nhỏ bật tăng mạnh, vượt mức dự báo chuẩn trước đó của Rich Privorotsky - trưởng bộ phận Delta-One của Goldman Sachs.

Privorotsky cho rằng, đợt tăng này mang tính phục hồi kỹ thuật từ phe bán khống, chứ không phải là sự cải thiện thực tế về cơ bản. S&P 500 đã lấy lại khoảng hai phần ba mức giảm trước đó, trong khi chứng khoán châu Âu tăng quá mức rõ rệt — ông ước tính mức tăng "hợp lý" chỉ nên ở khoảng 2% đến 3%, chứ không phải mức 5% thực tế đã ghi nhận.

Đồng thời, chính bản thân thỏa thuận ngừng bắn còn mong manh, cùng với tuyên bố mập mờ của Iran về việc kiểm soát hoạt động qua lại eo biển, đều là những rủi ro tiềm tàng.

Thỏa thuận ngừng bắn: Lạc quan và bi quan cùng tồn tại

Privorotsky chia ý nghĩa của đợt thông tin ngừng bắn này thành hai mặt cho thị trường.

Diễn giải lạc quan: Đây là khởi đầu cho sự kết thúc của xung đột, cả hai bên đều tìm được khung câu chuyện "người chiến thắng" về mặt chính trị và chính thức bước vào bàn đàm phán trong cửa sổ hai tuần.

Diễn giải bi quan: Thực tế hai bên vẫn còn cách biệt lớn về lập trường. Điều kiện của Iran bao gồm duy trì quyền làm giàu uranium, cũng như thiết lập cơ chế kiểm soát và thu "phí qua đường" tại eo biển Hormuz dưới dạng nào đó, có thể còn liên quan đến sự tham gia của Oman - điều rất khó chấp nhận đối với Mỹ.

Với thị trường, những khác biệt chi tiết trên không quan trọng. Biến số thực sự then chốt chỉ có một: Tàu chở dầu có qua được eo biển Hormuz hay không, và tốc độ cùng quy mô vận chuyển ra sao.

Iran “trạm thu phí”: Nguồn cung được kiểm soát, giá dầu khó quay về mức 80 USD

Ngoại trưởng Iran Abbas Araghchi đăng trên mạng xã hội: "Trong hai tuần tới, với sự phối hợp của các lực lượng vũ trang Iran và có xét đến hạn chế kỹ thuật, việc lưu thông an toàn qua eo biển Hormuz sẽ khả thi."

Privorotsky diễn giải tuyên bố này rất thẳng thắn: tàu chở dầu phải được "trạm thu phí" của Iran phê duyệt mới được đi qua, "hạn chế kỹ thuật" tức là sản lượng vận chuyển sẽ được chủ động kiểm soát — nguồn cung vừa đủ để không làm tình hình leo thang, nhưng cũng không đủ để Iran mất đi lợi thế trên bàn đàm phán.

Nhận định này củng cố quan điểm cơ bản của ông về xu hướng giá dầu: Dầu thô quốc tế sẽ duy trì ở vùng 90 USD, thay vì giảm về vùng 80 USD. Nhưng ông cũng lưu ý, khi đó sẽ có rất nhiều vị thế phòng vệ dưới nước và vị thế mua lên của các cố vấn giao dịch hàng hóa (CTA) cần được tất toán, tạo ra áp lực bán mang tính thời điểm.

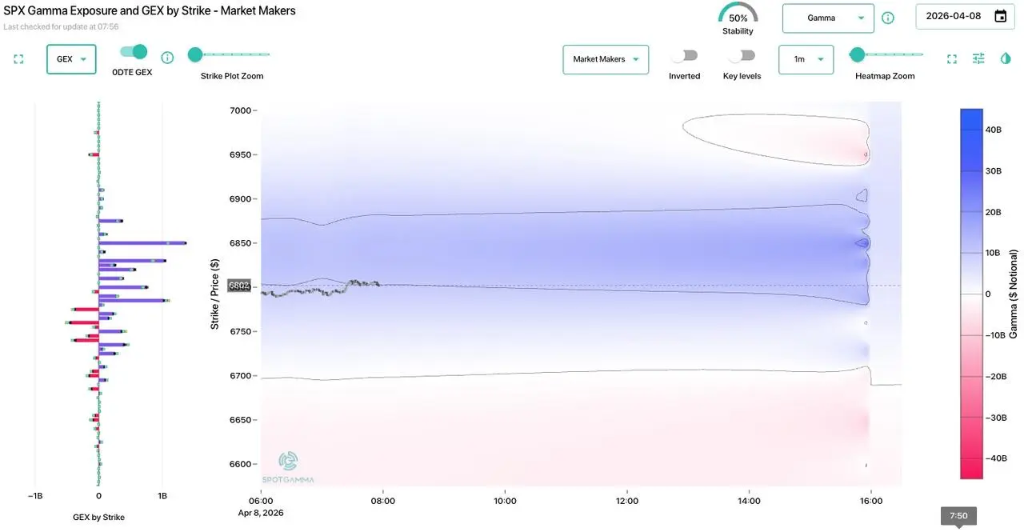

Khía cạnh kỹ thuật: Vị thế bán được bao phủ, Gamma dương chậm lại đà tăng

Trên thị trường chứng khoán, cấu trúc của đợt phục hồi này xác nhận nhận định trước đó của Privorotsky về thế bất đối xứng: tổng quy mô vị thế nắm giữ khá cao, nhưng vị thế ròng lại thấp, nhà đầu tư nắm giữ quá nhiều phòng vệ bằng chỉ số, dẫn đến lượng lớn vị thế bán hợp đồng tương lai phải được bao phủ.

Chiến lược CTA đã bắt đầu mua vào mang tính cơ học và dự kiến sẽ duy trì trong một thời gian. Việc biến động giảm mạnh tiếp tục là yếu tố thuận lợi.

Theo dữ liệu SpotGamma, quanh mốc 6800 điểm của S&P 500 có khu vực tập trung Gamma dương trị giá khoảng 10 tỷ USD (đang ở mức phần trăm thứ 85 lịch sử). Gamma dương sẽ tạo lực cản với mức tăng tiếp theo của chỉ số, tiền nhanh chốt lời, thị trường sẽ dần chuyển sang giai đoạn tích luỹ dao động, biến động chỉ số tiếp tục xu hướng giảm.

Rủi ro: Ngừng bắn mong manh, chứng khoán châu Âu đắt đỏ, khó kỳ vọng đỉnh mới

Privorotsky nhấn mạnh rằng, ở thời điểm hiện tại việc đuổi theo giá tăng không phải là một giao dịch tốt.

Một là, bản chất thỏa thuận ngừng bắn rất mong manh. Ông chỉ ra, đã có không kích trong khu vực vịnh diễn ra qua đêm, dù có thể là "hiệu ứng trễ", nhưng các bất đồng quanh xung đột đại diện (như xích mích giữa Lebanon và Israel) vẫn để ngỏ khả năng đổ vỡ của thỏa thuận.

Hai là, tiêu chuẩn quyết định cuối cùng của thị trường chỉ có một: lưu lượng thực tế của tàu chở dầu qua eo biển Hormuz, và dữ liệu này cần thời gian xác minh.

Ba là, mức tăng của chứng khoán châu Âu đã rõ ràng quá mức, dường như đã "dùng trước" phần tăng.

Về xu hướng sau này, Privorotsky cho rằng cần quan sát sự cộng hưởng của ba biến số: lãi suất, chênh lệch tín dụng và giá dầu.

Trong đó lãi suất đóng vai trò quan trọng nhất, không chỉ phụ thuộc vào xu hướng giá dầu, mà còn ở việc giá dầu sẽ ổn định ở mức nào. Về chênh lệch tín dụng, việc phòng vệ rủi ro cực đoan bị tiêu tan nhanh chóng sẽ mang lại tín hiệu tích cực, nhưng giá trị tham khảo gần đây lại hạn chế. Sự co lại của biến động sẽ kết nối tất cả các yếu tố trên, cùng quyết định giá spot hợp lý.

Kết luận cuối cùng của ông là: Nếu giá dầu về mặt cấu trúc cao hơn thời kỳ trước chiến tranh, đợt phục hồi này mang tính kỹ thuật máy móc hơn là xu hướng đáng để đuổi theo. Lựa chọn của ông là bán ra một phần vị thế mua trong đợt tăng mạnh này, thay vì tiếp tục mua thêm.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Đợt mua bù vị thế bán khống ngắn hạn trên thị trường chứng khoán Mỹ đã kết thúc chưa?

SK hynix, tiền thưởng trung bình 900.000 USD?