Quà ra mắt cho Chủ tịch mới của FED: Vừa nhậm chức, Waller đã khiến thị trường "tăng lãi suất"

Walsh chưa chủ trì cuộc họp chính sách tiền tệ đầu tiên của Fed, nhưng thị trường trái phiếu đã "tặng quà tăng lãi suất" trước khi ông nhậm chức.

Thứ Năm ngày 14/5, doanh số bán lẻ tháng 4 tại Mỹ ghi nhận mức tăng mạnh nhất trong 8 tháng, dữ liệu xác nhận sức tiêu dùng vững chắc, nhưng áp lực lạm phát vẫn gia tăng, phá vỡ hy vọng hạ lãi suất trong ngắn hạn.

Sau dữ liệu, lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 2 năm nhạy cảm với lãi suất tăng 4 điểm cơ bản, vượt mốc 4%. Lợi suất trái phiếu kỳ hạn 10 năm lên 4,48%, tăng khoảng 50 điểm cơ bản so với cuối tháng 2.

Làn sóng định giá lại này trên thị trường trái phiếu đang làm giảm đáng kể không gian chính sách mà Chủ tịch Fed mới - ông Walsh - vốn có thể tận dụng được. Vincent Ahn, Giám đốc danh mục thu nhập cố định của Wisdom, thẳng thắn nhận định, ông Walsh hy vọng sẽ có tùy chọn hạ lãi suất ngay từ ngày đầu nhậm chức, nhưng thị trường trái phiếu đã loại bỏ điều này khỏi bàn hội nghị.

Trái phiếu thị trường khởi động trước, đường cong lợi suất đồng loạt tăng cao

Lợi suất trên thị trường trái phiếu quốc gia Mỹ khoảng 30 nghìn tỷ USD đã tăng trên toàn bảng.

Lợi suất trái phiếu kỳ hạn 30 năm vượt ngưỡng 5% trong tuần này, dù có thời điểm giảm về dưới 5% qua đêm, nhưng cuối cùng vẫn đóng cửa ở 5,030%.

Đặc biệt lưu ý là lợi suất kỳ hạn 2 năm vượt lên trên ngưỡng lãi suất mục tiêu ngắn hạn của Fed là 3,7%.

Thông thường, lợi suất trái phiếu kỳ hạn 2 năm sẽ không kéo dài ở mức cao hơn dải mục tiêu lãi suất liên ngân hàng liên bang, điều này cho thấy trước khi cuộc họp chính sách đầu tiên do Walsh chủ trì (dự kiến trong ngày 16-17/6), thị trường đã tự mình thực hiện một đợt tăng lãi suất.

Vincent Ahn cho rằng đây là thao tác điển hình của "cảnh sát trái phiếu hiện đại":

Họ không dùng một cú tăng mạnh lợi suất để phá hoại uy tín của Fed, mà là dần dần nâng toàn bộ đường cong lợi suất vượt lên trên vùng chính sách, từng chút một làm giảm các lựa chọn chính sách của Fed.

Áp lực lạm phát tiếp diễn, giá dầu trở thành biến số cốt lõi

Phía sau sự thắt chặt của thị trường trái phiếu là tín hiệu lạm phát từ nền kinh tế thực.

Kể từ khi chiến tranh Iran bùng nổ, giá dầu tăng mạnh, giá xăng trung bình toàn nước Mỹ đã vượt 4,50 USD/gallon.

Erik Aarts, Chiến lược gia Thu nhập cố định cao cấp của Touchstone, gần đây đã phải trả hơn 6,50 USD/gallon khi đổ xăng ở California. Ông cho biết, điều này không chỉ "rất đau đớn", mà còn nhắc nhở rằng nếu giá dầu duy trì cao và bào mòn liên tục thu nhập khả dụng của các gia đình, sẽ kéo giảm chi tiêu tiêu dùng một cách rõ rệt.

Nhiều người Mỹ không có lựa chọn nào khác ngoài việc tiếp tục trả mức giá xăng cao hơn để đi làm mỗi ngày, nhưng điều này đồng nghĩa với việc tỷ trọng chi tiêu cho các nhu cầu khác trong lương của họ bị thu hẹp. Aarts nói:

Ngưỡng kích hoạt nâng lãi suất của Fed đang được hạ thấp dần.

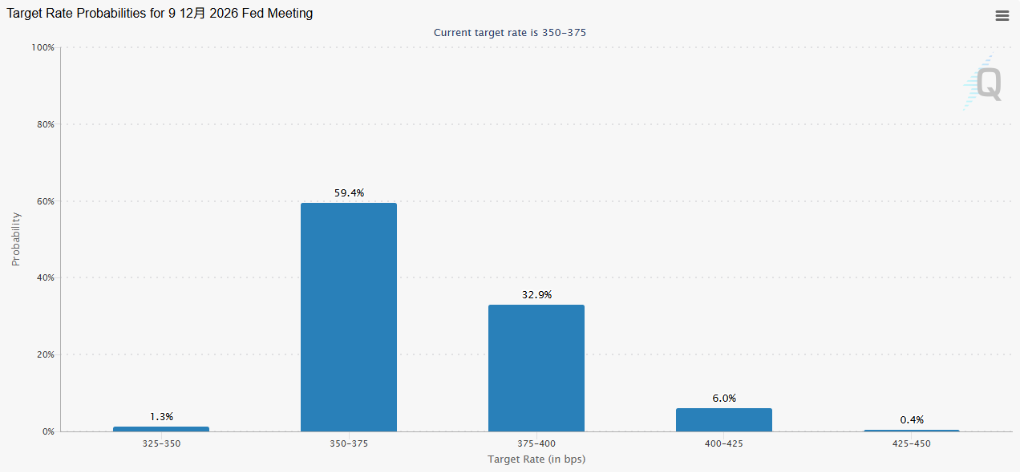

Dữ liệu từ công cụ CME FedWatch cho thấy, tính đến thứ Năm, xác suất thị trường dự đoán Fed nâng lãi suất trước đầu tháng 12 đã vượt 30%, xác suất giữ nguyên lãi suất khoảng 60%, xác suất hạ lãi suất chỉ còn 1,3%.

Dù kỳ vọng lạm phát gia tăng, thực tế thị trường lao động lại đang gây sức ép lên quyết sách của Fed.

Tỷ lệ thất nghiệp tháng 4 duy trì ở mức 4,3% khá thấp, nhưng nhìn chung thị trường lao động gần như đứng yên. Quản lý thu nhập cố định phụ trách Wellington - Brij Khurana - nhấn mạnh Fed rất chú ý đến diễn biến thị trường lao động.

Ông nhận định nguyên nhân lạm phát hiện nay hoàn toàn khác với lạm phát do tăng lương năm 2022, mối lo mới về việc trí tuệ nhân tạo thay thế nhóm việc làm cổ cồn trắng cũng đang nổi lên trên thị trường. Ông nói:

Chúng tôi gần như đang theo dõi tình hình theo từng phút một.

Theo quan điểm của ông, nếu cuộc chiến Iran kéo dài, tác động tiêu cực tới tăng trưởng kinh tế thậm chí còn lớn hơn cả cú sốc lạm phát.

Tiền lệ lịch sử: Chủ tịch mới lên nhậm chức thường gặp thử thách thị trường

Jim Reid của Deutsche Bank chỉ ra rằng, trong lịch sử, việc Chủ tịch Fed mới vừa nhậm chức đã gặp phải xáo trộn thị trường là điều thường thấy, mặc dù số liệu thực tế có phần phức tạp:

- Arthur Burns nhậm chức tháng 2/1970, khi kinh tế Mỹ đã rơi vào suy thoái;

- Paul Volcker sau khi lên chức đã tiến hành đợt tăng lãi suất mạnh tay, dẫn đến kinh tế co hẹp;

- Kỷ nguyên của Alan Greenspan bắt đầu sau cú sập "thứ Hai đen" năm 1987;

- Trong nhiệm kỳ của Jerome Powell, đại dịch xảy ra chỉ hai năm sau khi ông nắm quyền.

Khi Walsh lên nắm quyền, thị trường chứng khoán đang ở đỉnh lịch sử, thị trường đã nhanh chóng phục hồi sau cú sốc đầu tiên của chiến tranh Iran. Tuy nhiên, "món quà chào sân" từ thị trường trái phiếu có thể lại là phép thử thực chất hơn đối với tân chủ tịch này.

Nhà lãnh đạo cũ Powell trong nhiệm kỳ của tổng thống Trump luôn giữ thái độ thận trọng với việc hạ lãi suất, còn Walsh trước đây từng bảo vệ chính sách lãi suất thấp khi lạm phát ở mức cao.

Bây giờ, thị trường trái phiếu đã minh chứng rằng họ không có ý định hợp tác với quan điểm này.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

GOAT biến động 56,5% trong 24 giờ: niêm yết trên Binance và MEXC thúc đẩy tăng vọt rồi điều chỉnh trở lại.

BILL biến động 41,3% trong 24 giờ: giá giảm từ mức cao 0,1639 USD xuống 0,1167 USD, chưa có chất xúc tác rõ ràng