Còn ai nhớ đến "lạm phát đình trệ" không?

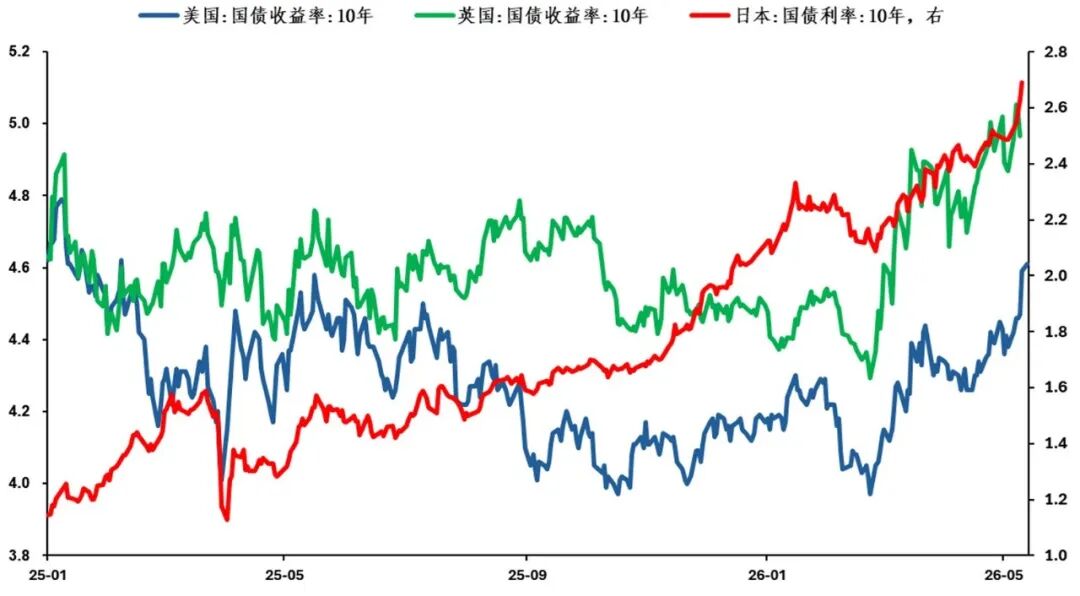

Tuần thứ ba của tháng 5, lợi suất trái phiếu kho bạc Mỹ 10 năm đã tăng hơn 30 điểm cơ bản từ vùng trung tâm tương đối đồng thuận trước đó là 4,3% lên gần 4,6%. Làm thế nào để nhìn nhận xu hướng tiếp theo, liệu đây có phải là sự nâng cao tổng thể của biên độ dao động, hay là sự bứt phá đi lên liên tục được thúc đẩy bởi lo ngại lạm phát? Tiếp tục tập trung vào tình hình Iran và giá dầu quốc tế, tác giả xin chia sẻ một số suy nghĩ riêng.

Tuần thứ 3 tháng 5 lợi suất trái phiếu chính phủ kỳ hạn dài của các nền kinh tế phát triển nước ngoài tăng đồng thuận

Nhớ lại khi tình hình Iran mới bắt đầu, khi được hỏi về tác động của giá dầu cao đối với triển vọng kinh tế vĩ mô toàn cầu, “lạm phát đình trệ” về cơ bản là đồng thuận của các nhà đầu tư. Tuy nhiên, sau gần một quý, khi tiếp tục bàn về ảnh hưởng của tình hình Iran,thị trường rõ ràng chú ý nhiều hơn đến “lạm phát” thay vì “đình trệ”. Điều gì đã khiến sự chuyển đổi này xảy ra?

Cho đến nay với tình hình Iran, đối với việc khi nào eo biển sẽ mở lại, thị trường có hai giả định then chốt: trước cuối tháng 4 và trước cuối tháng 6.Về tác động cụ thể, nếu eo biển chưa thể mở lại trước cuối tháng 4, giá dầu quốc tế có thể đối mặt với nguy cơ tăng cao; còn nếu eo biển chưa thể mở lại trước cuối tháng 6, tác động của sự gián đoạn chuỗi cung ứng đối với kinh tế có thể sẽ dần hình thành. Hai giả định quan trọng này ở một mức độ nhất định,phản ánh đánh giá của nhà đầu tư về việc giá dầu cao ảnh hưởng đến triển vọng kinh tế vĩ mô như thế nào, tức là thứ tự giữa “đình trệ” và “lạm phát”.

Tầm quan trọng của eo biển Hormuz đối với nguồn cung năng lượng toàn cầu là điều không phải bàn cãi. Nhưng một thực tế quan trọng là, dưới tác động của nhiều yếu tố khác nhau, dự trữ dầu mỏ của các nền kinh tế chủ chốt trên thế giới đã khá dồi dào trước khi eo biển bị phong tỏa.Do đó, trong một thời gian nhất định, rủi ro mà thị trường phải đối mặt là rủi ro giá năng lượng tăng do cung không đủ, chứ không phải rủi ro ngắt nguồn cung. Đồng thời, với tâm lý lạc quan lan rộng trên thị trường vốn, cộng thêm chu kỳ chính trị của những nền kinh tế lớn thúc đẩy mở rộng tài khóa, cùng với dữ liệu kinh tế vượt kỳ vọng, chúng ta đang chứng kiến sự lệch rõ ràng của thị trường về phía “lạm phát” trong “lạm phát đình trệ”.Nói cách khác, thị trường đã hợp lý hóa sự lạc quan trong định giá.

Kể từ khi xung đột Mỹ-Iran bùng phát, lo ngại của thị trường về “lạm phát” rõ ràng vượt trội hơn “đình trệ”

Định giá của thị trường thường là "ngắn hạn", tuy nhiên khi tổng hợp các báo cáo từ nhiều phía thời gian gần đây, tác giả nhận thấy lo ngại về triển vọng “lạm phát đình trệ” trung hạn vẫn tồn tại rộng rãi. Trước hết là “lạm phát”, có thể đây là phản ứng tức thời của thị trường trước việc eo biển không thể mở lại trước cuối tháng 4 và việc hội đàm Trung-Mỹ chưa thể thúc đẩy giảm leo thang tình hình Iran một cách hiệu quả, khiến nhà đầu tư bắt buộc phải điều chỉnh danh mục để thích nghi với giả định mở lại mới.

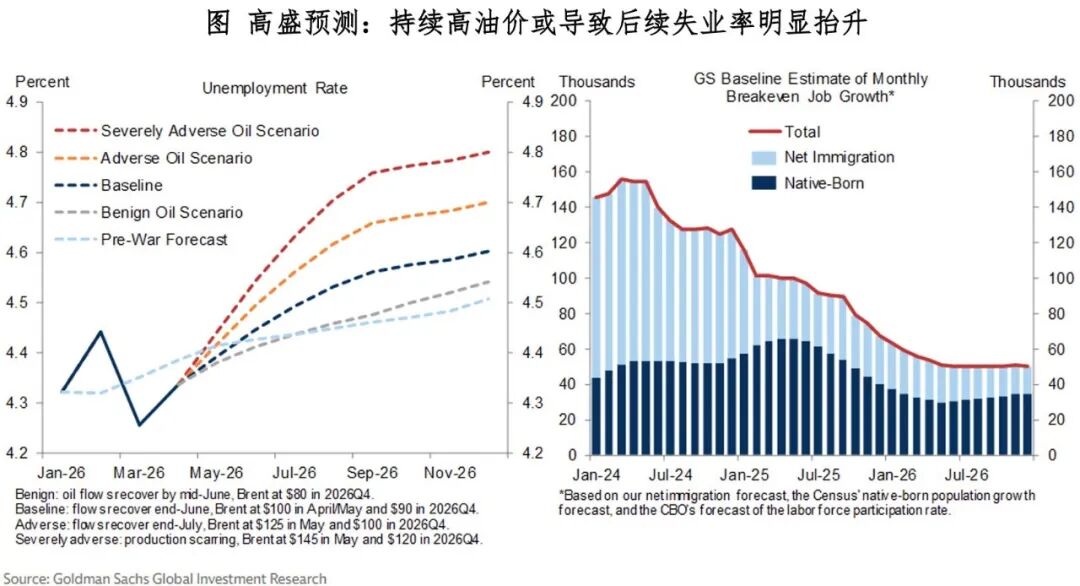

Nhưng tác giả cần lưu ý rằng, khi nhà đầu tư đã hoàn tất điều chỉnh, nếu eo biển vẫn chưa thể mở lại, trọng tâm của thị trường có thể sẽ không dừng lại quá lâu ở “lạm phát” trước, mà sẽ dần chuyển sang “rủi ro đứt gãy nguồn cung”, cũng như nguy cơ tăng tỉ lệ thất nghiệp tiềm ẩn, tức là “đình trệ” về sau, từ đó tạo ra "chênh lệch kỳ vọng" giữa định giá ngắn hạn và triển vọng trung hạn.

Về dự đoán xu hướng lợi suất trái phiếu chính phủ Mỹ 10 năm trong thời gian tới, tác giả nghiêng về kịch bản nâng vùng trung tâm vận động hơn là tiếp tục bứt phá lên trên. Cụ thể hơn, so với định giá lạm phát trên 4,8%, hiện tác giả nghiêng về việc thử giao dịch đảo chiều đối với trái phiếu kho bạc Mỹ trong biên độ 4,45-4,65% quanh mức trên 4,6%.

Tất nhiên, thị trường luôn có nhịp điệu riêng của nó, và cũng luôn “đúng”, bài viết này chỉ là suy nghĩ cá nhân của tác giả. Trong môi trường thị trường năm nay, rủi ro khi giao dịch bên trái thực sự không nhỏ. Tuy nhiên, khi logic vĩ mô dần thay đổi, với tiền đề kiểm soát vị thế và nhịp điệu, vùng thoải mái cho giao dịch biên bên trái sẽ dần hình thành.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Thịnh hành

ThêmTrái phiếu Mỹ, tin lớn! Giá vàng và bạc lao dốc mạnh, giá vàng Thượng Hải giảm sâu trong chớp mắt, nghi ngờ có "lệnh nhầm", chuyên gia phân tích: Có thể liên quan đến trái phiếu Mỹ

Báo cáo hàng ngày Bitget UEX|Trump tuyên bố chiến tranh sẽ sớm kết thúc; lợi suất trái phiếu Mỹ kỳ hạn 30 năm đạt mức cao nhất kể từ năm 2007; Google I/O ra mắt sản phẩm AI mới, báo cáo tài chính Nvidia sẽ công bố vào tối nay (20 tháng 5 năm 2026)