JPMorgan cảnh báo: Lãi suất trái phiếu Mỹ đang trở thành "vấn đề nghiêm trọng" đối với thị trường chứng khoán Mỹ

Lợi suất trái phiếu liên tục tăng vọt, liệu thị trường chứng khoán Mỹ còn trụ vững được không?

Theo Tin tức Chasing Wind Trading Desk, ngày 20/5, nhóm chiến lược thị trường toàn cầu của JPMorgan Chase đã phát hành báo cáo chỉ ra rằng, lợi suất trái phiếu tăng đang trở thành vấn đề đối với thị trường chứng khoán. Ngưỡng lãi suất cao nhất mà chứng khoán Mỹ có thể chịu đựng, hiện nay đã gần chạm đến. Nếu lợi suất trái phiếu tiếp tục tăng, thị trường chứng khoán Mỹ có thể sẽ sớm không cầm cự nổi nữa.

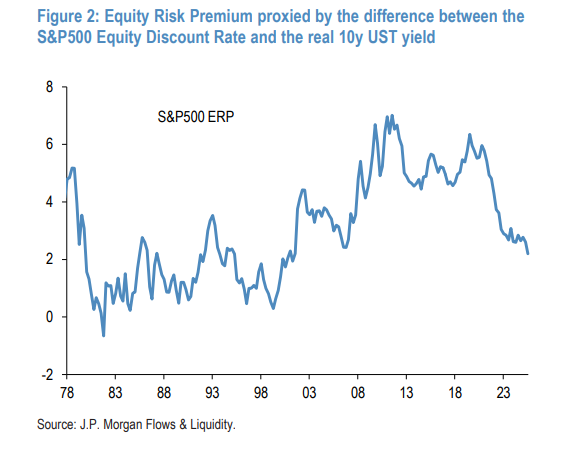

Phần bù rủi ro chứng khoán giảm xuống mức thấp nhất kể từ sau khủng hoảng tài chính

Để hiểu vấn đề này, trước tiên cần làm rõ một khái niệm: phần bù rủi ro chứng khoán (ERP).

Nói một cách đơn giản, đây là mức lợi nhuận thêm bạn nhận được khi nắm giữ cổ phiếu so với sở hữu trái phiếu. Khoảng cách này càng lớn, cổ phiếu càng hấp dẫn; khoảng cách càng nhỏ, trái phiếu càng cạnh tranh hơn.

Các nhà phân tích của ngân hàng này đã sử dụng mô hình chiết khấu cổ tức (DDM) để tính toán “tỷ lệ chiết khấu cổ phiếu” của S&P 500 (tức là lợi suất ngụ ý của cổ phiếu), sau đó trừ đi lợi suất thực của trái phiếu kho bạc Mỹ kỳ hạn 10 năm, kết luận phần bù rủi ro chứng khoán hiện tại là 2,2%.

Con số này có ý nghĩa gì?

-

Đây là mức thấp nhất kể từ thời hậu khủng hoảng tài chính, đã phá vỡ đáy năm 2007

-

Thấp hơn mức trung bình lịch sử dài hạn là 3,1% khoảng 90 điểm cơ bản

-

Phần bù rủi ro chứng khoán cao là động lực thúc đẩy đợt tăng giá cổ phiếu sau khủng hoảng tài chính 2008. Vào năm 2020, phần bù rủi ro chứng khoán từng chạm đỉnh gần 700 điểm cơ bản.

Các nhà phân tích cho biết, lần gần nhất phần bù rủi ro chứng khoán gần bằng 0 là vào đỉnh bong bóng công nghệ năm 2000. Hiện tại, mức 2,2% tuy chưa đến mức cực đoan đó, nhưng kết luận là: “Không gian cho việc lợi suất trái phiếu tiếp tục tăng trở thành vấn đề của thị trường chứng khoán đã trở nên khá hạn chế.”

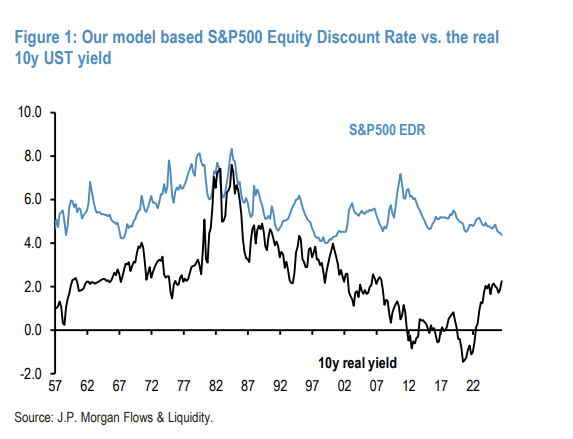

Bản thân cổ phiếu cũng đã trở nên đắt đỏ: Định giá cao hơn trung bình 30 năm qua khoảng 18%

Không chỉ so với trái phiếu, định giá tuyệt đối của cổ phiếu cũng đang ở mức đắt đỏ.

Mô hình cho thấy, tỷ lệ chiết khấu cổ phiếu thực tế của S&P 500 hiện là 4,4%, thấp hơn 60 điểm cơ bản so với mức trung bình 5% kể từ giữa những năm 1990.

Khoảng cách 60 điểm cơ bản này lớn đến đâu? Các nhà phân tích đã quy đổi: nhân với thời hạn khoảng 30 năm, về mặt giá cổ phiếu, định giá đã bị đẩy lên cao hơn thực tế khoảng 18%.

Logic đằng sau là: hơn 20 năm qua, lãi suất thực liên tục giảm, nhưng lợi suất ngụ ý của cổ phiếu luôn giữ ổn định quanh mức 5%, không giảm theo lãi suất—điều này đã hỗ trợ phần bù rủi ro của cổ phiếu cao hơn so với trái phiếu. Tuy nhiên, từ năm 2022 đến nay, lợi suất trái phiếu tăng mạnh, cộng với việc cổ phiếu tăng giá nhờ động lực từ AI khiến lợi suất cổ phiếu giảm, cả hai đầu tấn công khiến phần bù rủi ro chứng khoán thu hẹp nhanh chóng.

Ai đang mua vào trái phiếu? Ai đang bán tháo?

Đồng thời, bản thân thị trường trái phiếu cũng đang trải qua những biến động mạnh.

Từ khi xung đột Iran nổ ra, đà bán tháo trái phiếu tăng tốc, đến tháng 5 lợi suất chỉ số trái phiếu tổng hợp toàn cầu đã gần 4%. Chỉ số vị thế ngụ ý của trái phiếu tại ngân hàng này cho thấy, kể từ cuối tháng 4, thị trường trái phiếu nói chung đang ở trạng thái “mua vào”.

Ai đang mua vào trái phiếu?

-

20 quỹ trái phiếu chủ động lớn nhất Mỹ: Dựa trên hệ số beta lăn 21 ngày so với chỉ số trái phiếu tổng hợp Mỹ, các quỹ này hiện đang nắm giữ vị thế mua tổng thời hạn trái phiếu.

-

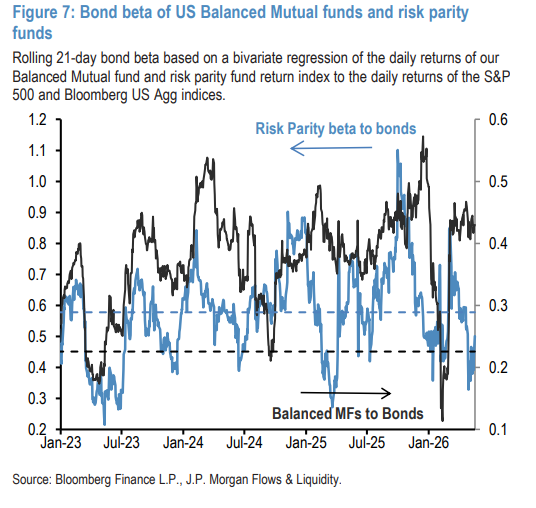

Các quỹ cân bằng của Mỹ: Kể từ khi xung đột Iran bắt đầu, hệ số beta trái phiếu của các quỹ này đã tăng lên cao hơn đáng kể so với mức trung bình dài hạn.

-

Các quỹ phòng hộ thu nhập cố định giá trị tương đối chủ quyền: Trong vài tháng gần đây thể hiện thiên hướng rõ rệt đối với vị thế long trái phiếu chính phủ.

Ai đang bán tháo?

-

Quỹ phân bổ rủi ro (Risk parity fund): Ngược lại với các quỹ cân bằng, từ sau khi xung đột Iran bắt đầu, các quỹ này liên tục giảm hệ số beta trái phiếu, là một trong những tác nhân góp phần bán tháo trái phiếu.

-

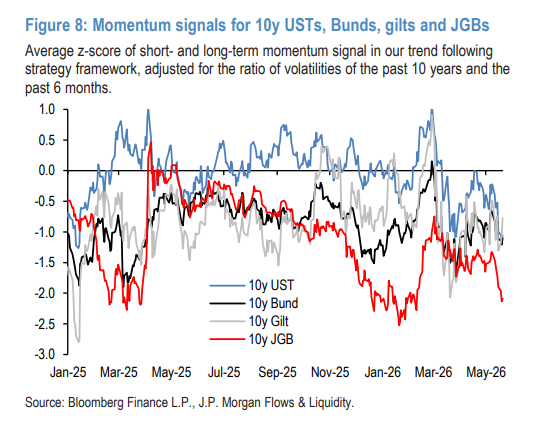

CTA (quỹ phòng hộ theo xu hướng): Tín hiệu động lượng cho thấy CTA đang tích lũy vị thế bán khống trái phiếu Mỹ, làm khuếch đại xu thế giảm giá của thị trường trái phiếu. Điểm mấu chốt là, vị thế hiện tại của họ còn lâu mới đạt đến mức cực đoan, nghĩa là họ vẫn còn dư địa để tiếp tục bán khống, áp lực lên thị trường trái phiếu chưa thực sự giải tỏa hết.

Thị trường trái phiếu còn một rủi ro tiềm ẩn: Đường cong lợi suất đối mặt áp lực dốc lên

JPMorgan Chase từng cảnh báo về rủi ro này trong báo cáo ngày 15/4, lần này là xác nhận lại thêm một lần nữa.

Chỉ số xung lực kỳ hạn của dòng tiền ETF trái phiếu cho thấy, dòng vốn nhà đầu tư nhỏ lẻ đổ vào trái phiếu có kỳ hạn ngắn, hỗ trợ đối với trái phiếu kỳ hạn dài còn hạn chế, gần đây chỉ số xung lực kỳ hạn âm này sau thời gian ngắn ổn định đã tiếp tục yếu đi, tạo áp lực khiến đường cong lợi suất dốc lên.

Ngoài ra, không gian thực hiện chiến lược giảm rủi ro của các quỹ hưu trí và công ty bảo hiểm cũng nhỏ hơn dự kiến—bởi trong năm 2024 và 2025 họ đã mua vào lượng lớn trái phiếu, sức mua tiềm năng còn lại hạn chế.

~~~~~~~~~~~~~~~~~~~~~~~~

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Citigroup dự báo vàng giảm giá: Trong vòng ba tháng xuống còn 4.300 USD/ounce

SKYAI dao động 40,5% trong 24 giờ: từ mức cao 0,355 giảm xuống 0,253, câu chuyện AI tiếp tục điều chỉnh.