日本經濟的困境與資產價格波動

2026年1月10日(週六)簡要討論過日本政治、經濟面臨的兩難困境,認為接下來日圓持續貶值+通貨膨脹,會導致日本央行和財政部陷入兩難。

最近幾天日圓繼續貶值,1月14日中午已經到了159.45日圓/美元(UTC+8)(下圖)。

圖1 日圓/美元匯率

這裡再展開闡述一下。

一、2025年11月以來的情況

2025年10月21日高市早苗上台後,11月初試圖推出財政擴張計畫,規模是21.5萬億日圓,約合2025年名義GDP的3.3%。市場擔心日本財政赤字過大,難以維持,於是拋售日本國債,導致國債收益率迅速上升。加上通膨高企,因此市場對加息的預期不斷強化。日本央行行長植田和男、政策委員會委員小枝淳子等人也出面就加息問題放風。

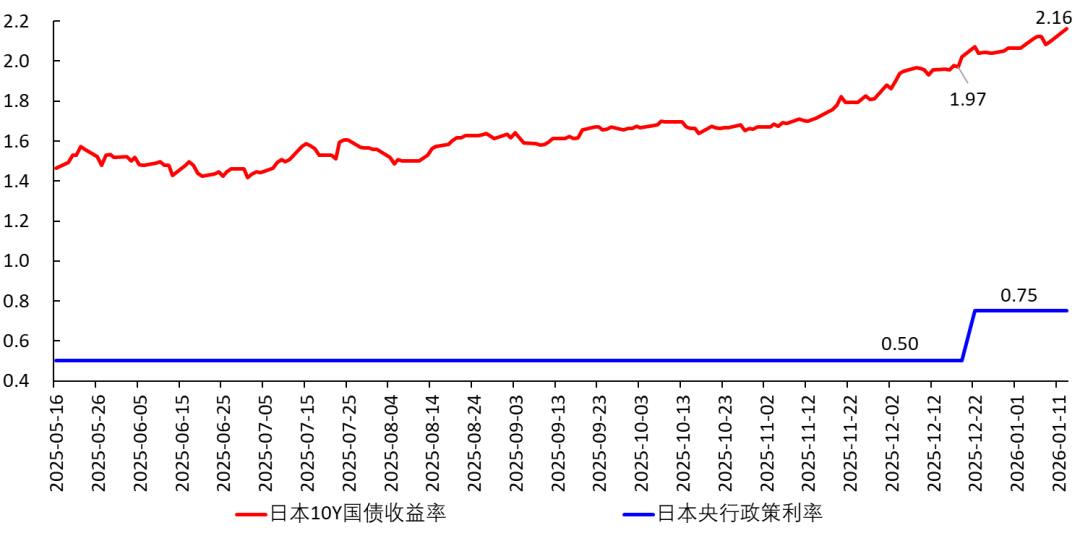

12月19日日本央行加息,並且明示將繼續加息。加息之後,日本實際利率依然是負值,且遠遠低於自然利率,即這次加息對於遏制通膨其實沒太大用處。這就顯得這次加息非常克制,更像是對國債收益率上漲的事後確認,而不像是為了遏制通膨。這也突顯了日本央行非常小心,像走鋼絲一樣,生怕一著不慎,就把投資和消費砸下來了。後續它會密切跟蹤和觀察各項經濟指標,以免出現不測。

圖2 日本央行政策利率與10Y國債收益率

二、日本經濟的困境

(一)邏輯

2026年1月9日,媒體報導高市早苗將在1月下旬解散眾議院,重新選舉。此舉的目的之一是鞏固執政地位,以便推行她的財政擴張政策。

在當下的日本,擴張財政無疑會引起如下連鎖反應:

財政擴張 → 市場擔心赤字過大 → 拋售國債 → 國債收益率飆升。這會引起如下後果:

【1】貸款利率上升,之前的貸款可能需要補充抵押品;企業融資成本上升,一些投資項目可能變得無利可圖,企業將削減投資。

【2】金融機構持有的債券價值縮水,可能需要質押方補充抵押品。

【3】由於利率上升,居民應該削減消費,推遲到未來再消費。但是由於發生了通膨,不知道何時能控制住,因此居民又應該增加消費(以防手裡的錢變得更“毛”)。因此居民陷入了兩難。實際上,由於實際工資已經持續了11個月負增長,居民的購買力在下降。

【4】政府的利息壓力更大,發債更難。市場對日本國債失去信任,擔心會爆發債務危機,於是不斷拋售日本國債;拋售日圓,買入美元;導致一方面國債收益率飆升,另一方面日圓對美元貶值。而市場的這種行為,可能真的導致爆發債務危機。

這是11月以來一直在發生的。如果日本自民黨在2月初的眾議院選舉中大勝,高市內閣得以推行財政擴張政策,那麼這些連鎖反應將繼續演繹。

(二)“不可能三角”

根據蒙代爾(Robert A. Mundell)的“不可能三角”,在獨立的貨幣政策、資本自由流動、匯率穩定三者之間,只能同時實現兩個。

目前美國處於降息週期(雖然很慢),日本處於加息週期。即日本央行選擇了獨立於美國的貨幣政策。同時它又不可能放棄資本自由流動,因此必然放棄匯率,聽任日圓對美元貶值。

(三)日本央行陷入兩難

但即便如此,日本央行也面臨兩難。因為:

國債收益率上升,意味著日本央行應該繼續加息,對市場推高國債收益率的行為進行確認。但是如果加息過多,損害了消費和投資,實際GDP增速就會下行,轉而陷入衰退(硬著陸)。這倒是能壓低通膨,但這樣會導致:

【1】政府認為自己更加有必要擴張財政,以便拉動經濟。結果導致財政赤字更高,市場更加擔心會爆發債務危機,於是進一步推高國債收益率,拋售日圓。

【2】一旦發生衰退,日圓也會遭到拋棄,日圓貶值。

總之,日本央行實際上陷入了兩難。它必須在“控制通膨”和“維護經濟增長”兩者之間小心權衡,走鋼絲,盡量實現軟著陸。這非常難,考驗央行的能力。

為了實現軟著陸,它不敢加息太快,幅度太大。但這又要冒著無法控制通膨的風險。如果通膨持續時間太久,居民形成強烈的通膨預期,未來會更麻煩。

(四)極端情況下的選擇.......

如果日本央行加息太慢,通膨居高不下,國債收益率上升,日圓對美元貶值。如果加息太快,導致經濟衰退,日圓還是會對美元貶值。總之,日圓對美元貶值是確定的。

更糟糕的是,日圓對美元貶值,會導致日本從海外進口通貨膨脹,導致通膨更難控制。要控制通膨,就需要加息更多,而加息更多又很危險。

其實,在萬不得已的情況下,日本央行還有兩個辦法:

【1】展現出魄力,像聯準會前主席Paul Volcker在1980年前後做的那樣,把經濟增長放一邊,先大幅加息,把日本實際利率提升到高於中性利率(大約在-1%至-0.5%之間),斬斷通膨預期,把通膨壓下來。這無疑會導致經濟衰退,日圓貶值。然後再治理衰退。

不過,目前日本核心CPI(不含生鮮食品)大約3%,還沒有到惡性通膨,不至於採取這麼劇烈的措施。

【2】實行外匯管制,嚴禁日圓自由兌換。同時採取獨立的貨幣政策,加息。但這會損害日圓的國際地位。因此不到萬不得已,不會採取這樣的措施。

不過,我覺得日本不應該在乎日圓匯率,讓它繼續貶值下去算了,反正也管不住。這樣貨幣政策能少受些掣肘。日圓貶值無非是以美元計算的人均GDP會下降嘛。

三、日本股市

在央行加息,日圓、日債被拋售的同時,日本股市卻連續上漲。推測邏輯是:目前日本央行加息緩慢,畏首畏尾。在未來一段時間,通膨大概率將延續。居民把股市當作了實現資產保值、對抗通膨的手段。

圖3 日經225指數

另外,由於中國商務部1月6日宣布對日出口禁令(UTC+8),日本人開始考慮「國產替代」,「國產替代概念股」大幅上漲。比如日本右翼最近大張旗鼓地宣揚在南鳥島開發海底稀土泥,從中提取稀土,說那裡有1600萬噸稀土泥,足以使用幾百年,完全不需要依賴中國稀土。

實際上,那些稀土泥在5500-6000米的深海海底,要開發非常困難。即便挖出來,也不是立刻就能用,需要精煉。要想掌握精煉技術,達到99.9999%的純度,需要好幾年,那時候日本經濟早就死硬梆了(日本現有稀土庫存能用幾個月)。因此被一些日本工程師稱為「垃圾」。但是日本右翼不管這些,把它當作救命稻草,並且把東洋工程(代碼6330)等股票連續拉高。

圖4 東洋工程(6330)K線

四、房屋租金

2026年1月14日(UTC+8),《日經新聞》網路部報導稱,「東京23區的房租超過家庭收入的40%」。 「目前23區50-70平方米公寓的平均租金要價正在快速上漲,與去年同期相比上漲了約10%。」

租金大幅上漲,意味著通膨預期正在強化,也意味著房價已經較高了。這對日本央行來說是一個新的挑戰。

而房租超過家庭收入的40%,無疑會壓低消費。這樣的經濟是畸形的。我們知道,美國居民房租通常在收入中占比較高,這甚至迫使川普在前幾天宣布禁止大機構購買整棟房屋,試圖藉此壓低房價,讓更多居民能夠購買自己的房子。

五、兩難的根源

拋開政治原因不談,日本經濟陷入這樣的困境,經濟根源其實只有一點:經濟中缺乏大量投資報酬率較高的投資機會。說書面一點就是,社會平均的資本(邊際)報酬率比較低。因此一旦利率上漲,就會有很多投資項目變得無利可圖,導致企業在融資成本衝擊下不堪一擊,整個經濟也缺乏韌性,比較脆弱。日本央行也明白這一點,因此加息是非常謹慎。

日本經濟的這個問題由來已久,從1990s就開始了。它導致日本在1990s陷入長期衰退,也迫使日本企業大規模出海求生。過去幾十年日本老齡化、少子化,以及沒有很好地抓住通信和電子產業發展契機,都使這個問題變得更嚴重,也導致日本長期難以走出衰退(具體論證見拙著)。

更糟糕的是,2022年底以來AI浪潮風起雲湧,主要是中美的企業在奮勇爭先,日本似乎沒抓住。2025年11月高市政府推出的財政擴張計畫,目的之一就是籌資促進AI產業的發展,但是受到了多方掣肘和投資者的不信任。如果日本在這輪科技革命落後於人,經濟就很難走出困境。未來倒退掉進中等收入陷阱並非不可能。不太明白在這種情況下,日本右翼是如何有勇氣與中國對抗的。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

ONDO24小時內波動20.1%:機構合作與RWA代幣化需求推動短期拉升後回落

即便市值達5兆美元,Nvidia依舊被低估

5月22日美市更新支撐阻力:18品種支撐阻力(金銀鉑鈀原油天然氣銅及十大貨幣對)

HOKA的DTC又跑起來了