美伊戰爭2個月,大類資產表現回顧

Morning FX

自2月28日美國和以色列對伊朗發動空襲以來,衝突已經持續了整整2個月,本文我們來梳理這兩個月以來大類資產的表現。

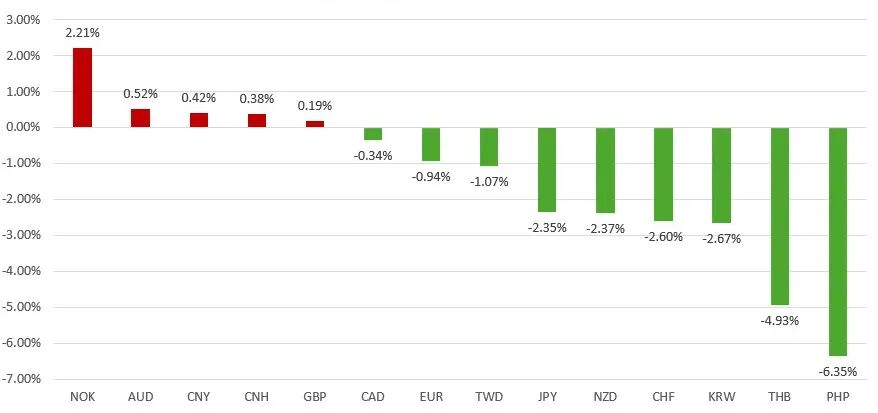

一、外匯

戰事初期,避險情緒升溫與油價走高共同推動美元指數走強;進入4月,中東局勢邊際緩和,美元指數衝高回落。非美貨幣走勢顯著分化:

亞洲貨幣普遍承壓,主要受能源進口成本提升拖累,但人民幣逆勢偏強。核心在於中國能源消費結構中石油、天然氣佔比偏低,對中東油氣依賴度遠低於歐洲及其他亞洲經濟體,地緣衝突對國內經濟直接衝擊有限。

商品貨幣表現分化:挪威作為歐洲最大油氣出口國,受益於油價上漲,挪威克朗走強;澳元受益於基本面韌性與加息預期走強;紐西蘭為成品油淨進口國,紐元持續走弱;加元未從油價上漲中獲益,反而受國內經濟基本面疲弱拖累。

傳統避險貨幣日圓、瑞郎表現疲弱,主因全球通脹走高與債券收益率上行壓制避險需求,瑞郎額外受金價回落拖累。歐元、英鎊前期承壓,4月隨美元回落逐步修復,英鎊兌美元由跌轉升,歐元跌幅收窄。

圖1:主要貨幣漲幅(2月27日至4月29日)

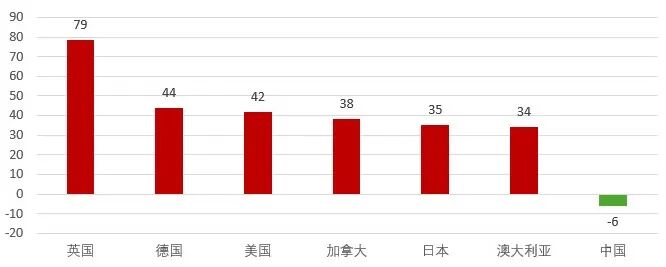

二、債券

美伊戰爭爆發後,能源價格飆升引發的通脹壓力持續傳導,直接帶動全球主要經濟體10年期國債收益率普遍大幅攀升,全球債市遭受重創。

10年期英國國債收益率過去2個月累計上行79bp,漲幅居首。

德國、美國、加拿大、日本、澳大利亞的10年期國債收益率同步走高,漲幅均在40bp左右。

中國10年期國債收益率則逆勢下跌,成為全球債市中的獨特表現。

圖2:主要國家10年期國債收益率漲跌幅bp(2月27日至4月29日)

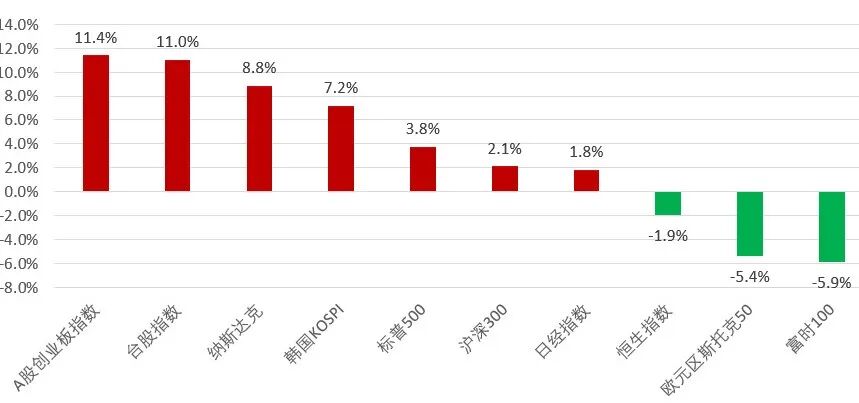

三、股市

全球股市走勢分化明顯,科技股與半導體產業鏈成為核心主線。

中國台灣台股加權指數以絕對優勢領跑全球主要股市,得益於台積電、聯發科等權重股的強勢表現

納斯達克指數、南韓KOSPI指數也都創下歷史新高。

歐洲股市表現疲弱,歐元區Stoxx50指數和英國富時100指數都下跌超過5%,主因是受能源斷供而拖累經濟前景。

圖3:主要股指漲幅(2月27日至4月29日)

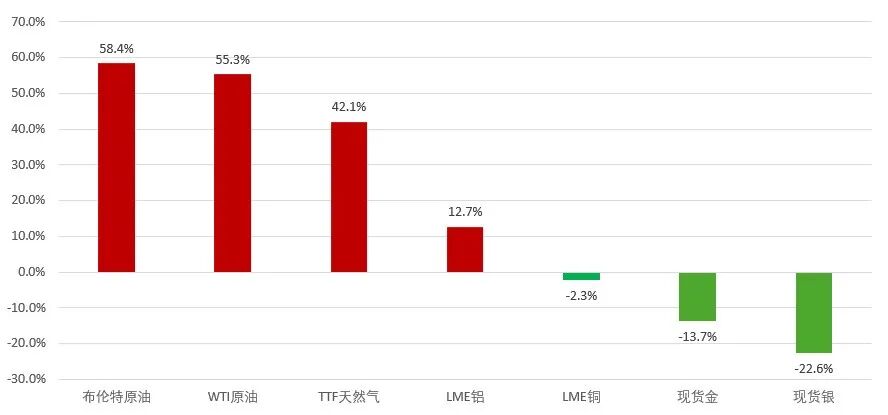

四、商品

能源類:霍爾木茲海峽航運受阻直接推動能源價格大幅飆升,兩大原油累計漲幅均超過50%;歐洲天然氣價格同步攀升,但TTF天然氣漲幅顯著低於2022年俄烏衝突時期,主要因當前歐洲天然氣庫存處於相對合理水準,對供應擾動的緩衝能力強於此前。

貴金屬:黃金和白銀在戰事初期均迎來階段性上漲,突顯傳統避險資產屬性,但隨後受美元實際利率快速走高拖累,黃金轉而下跌,白銀則表現更為疲弱。

工業金屬:雖受全球經濟增速預期下調影響,但部分關鍵金屬價格創下歷史新高。其中,鋁價漲幅居前,核心得益於美伊戰爭導致中東地區鋁廠生產受阻,疊加下游製造業復甦帶來的溫和需求,共同推動鋁價持續走高。

圖4:主要商品漲跌幅(2月27日至4月29日)

總結:

1.回顧美伊戰爭爆發的兩個月內的大類資產走勢,能源價格飆升成為貫穿始終的主線,直接影響外匯、債券的定價邏輯,同時推動股市、商品呈現結構性分化。

2.從資產表現來看,能源出口國貨幣、能源類商品及科技成長板塊表現突出;與之相對,能源進口國相關資產及傳統避險貨幣則普遍承壓;而中國資產憑藉自身基本面韌性,在全球市場中呈現出獨特的逆勢表現。

3. 當前,美伊談判進程陷入停滯,國際油價仍維持高位,但外匯、股市市場已率先開啟樂觀情緒交易。需要警惕的是,若霍爾木茲海峽持續處於封鎖狀態,市場樂觀情緒可能隨時出現反轉,其中歐洲能源依賴型經濟體的貨幣及股市,將成為首當其衝的承壓對象。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

每加侖4.5美金榨乾中產!為了省錢加滿油,美國人只能不吃牛排、不去酒吧

單月狂吸13億美金!SpaceX上市引爆華爾街,美國太空主題ETF正被瘋狂買爆

聯準會鷹派預期推高美元與美債收益率,黃金跌破關鍵均線後下行壓力加劇

「工業牙齒」,賣爆了!