科技巨頭的財報啟示

三家科技巨頭同一夜交出成績單,雲端業務的爆發速度讓華爾街重新定價AI的商業回報。

據追風交易台消息,4月30日,摩根士丹利分析師Brian Nowak團隊發布研究,對Google母公司Alphabet、Amazon和Meta的最新財報進行解讀認為,超大規模雲端廠商的收入加速,正在成為今年生成式AI投資回報(ROIC)最重要的驗證訊號。

Google Cloud:訂單積壓翻倍,TPU賣晶片成新故事

Google Cloud是這份財報季最大的驚喜。

單季營收同比增長63%,超出買方預期的60%。增長來自兩方面:一是Gemini企業版付費月活用戶環比大幅增長,每分鐘透過直接API處理的token數量超過160億;二是AI基礎設施需求持續旺盛,Google繼續向外部客戶銷售TPU和GPU。

更震撼的是訂單積壓數字。Google Cloud的季末積壓訂單從2430億美元跳升至4620億美元,單季淨增2190億美元,近乎翻倍。摩根士丹利指出,這背後有大型私有實驗室合約,以及Google向第三方銷售TPU晶片的貢獻。

TPU賣給外部客戶,這是個新變量。摩根士丹利估算,根據晶片銷售數量和單價不同,TPU可能為本季積壓訂單貢獻了200億至1000億美元(基準假設約550億美元)。這意味著Google不只是雲端服務商,還在向外賣算力硬體——這條邏輯此前被視為"牛市假設",現在已成為基準情景。

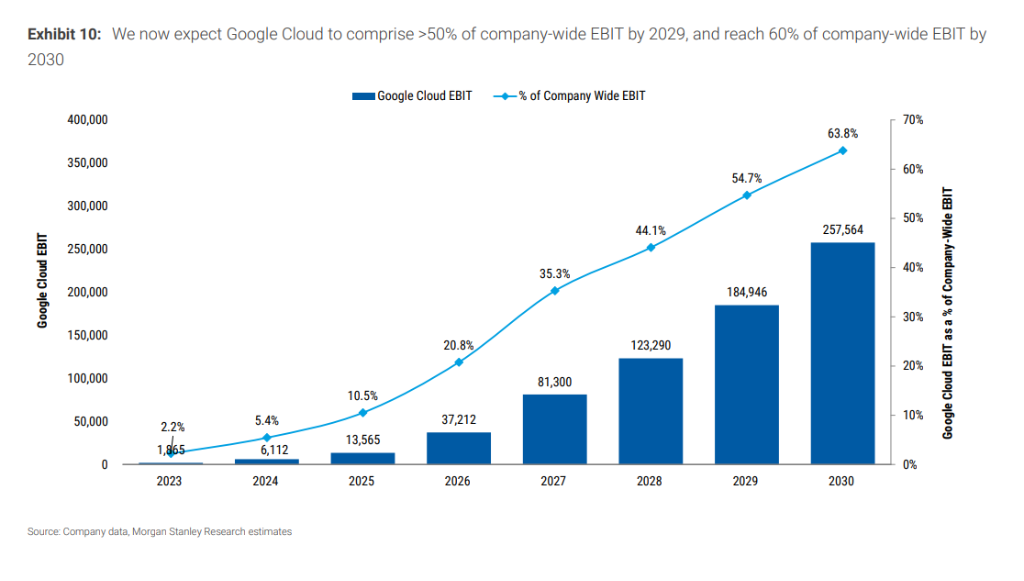

財務影響直接反映在預測上:摩根士丹利將Google Cloud 2026/2027年營收預測分別上調約11%/40%,預計增速達78%/86%。更長遠來看,按現有模型,Google Cloud的EBIT貢獻占公司整體EBIT的比例,預計將於2029年超過50%,2030年達到64%。

基於此,摩根士丹利將Google目標價從330美元上調至375美元,對應2027年預期每股收益約15.74美元的24倍市盈率,維持"增持"評級。2027年EPS預測同步上調14%至約16美元。

AWS:增速不及預期,但積壓訂單說明未來更強

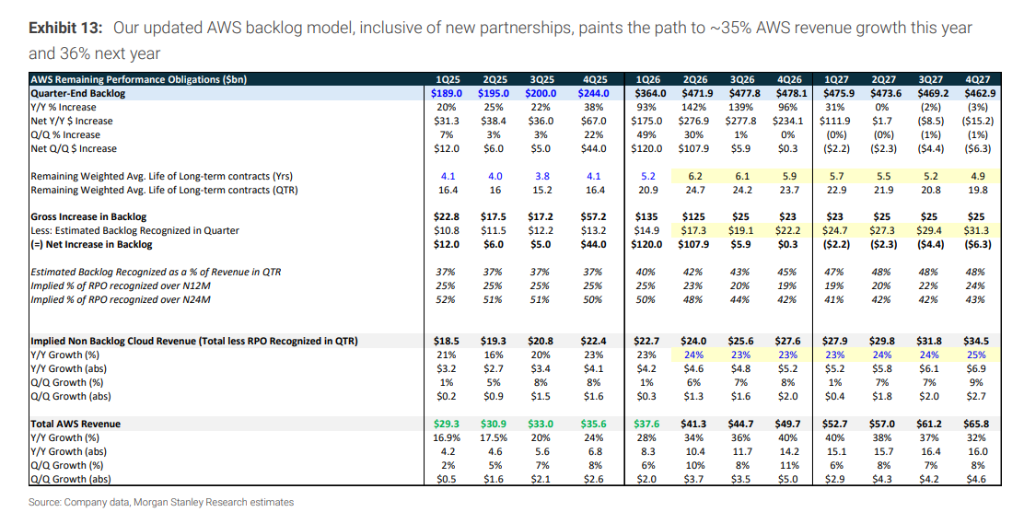

AWS本季同比增長28%,低於買方約30%的預期,這是這份財報裡相對"失色"的一筆。

但摩根士丹利提醒投資者不要只看當季數字。AWS較上季度加速約480個基點,而且積壓訂單的變化更能說明問題:季末積壓從2440億美元增至3640億美元,單季淨增1200億美元,超出摩根士丹利此前約3500億美元的預測,主要來自大型私有實驗室合約和新業務。

摩根士丹利預測,隨著產能陸續釋放,AWS增速將進一步提升,2026/2027年分別達到35%/36%。

Amazon零售業務同樣超預期:北美一季度EBIT比預期高出約10億美元,單位增長同比約15%,超出預期約400個基點,履約和配送成本比預期低2%。

綜合雲端業務和零售,摩根士丹利將Amazon 2027年EPS預測上調約9%至約11.3美元,目標價從300美元上調至330美元,對應約29倍市盈率,維持"增持"。

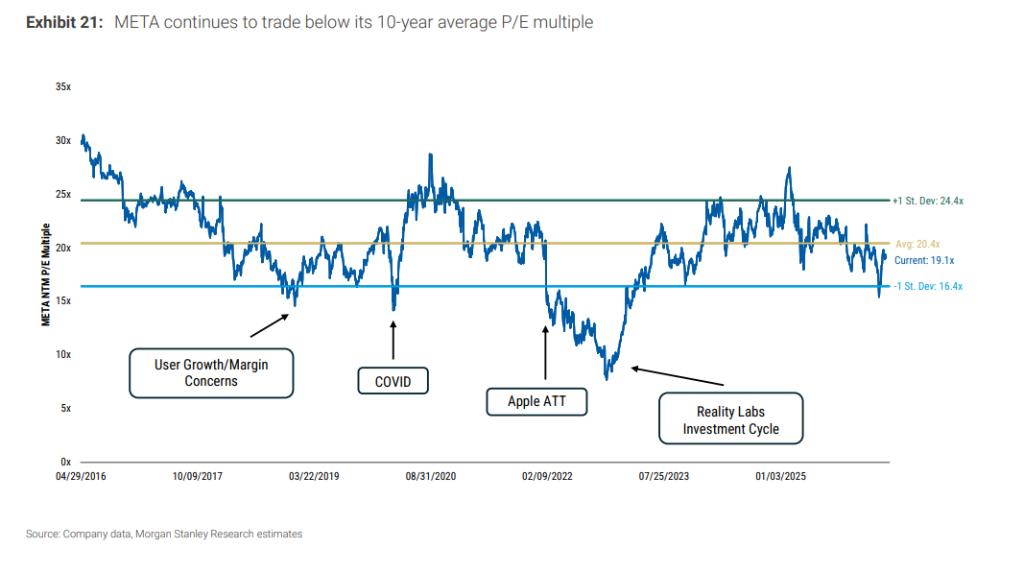

META:廣告穩健,但缺少雲端業務這張牌

META的情況和Google、Amazon不同。

一季度營收56.31億美元,略低於預期的56.76億美元,但核心廣告指標持續改善:Facebook影片觀看時長單季環比增長超8%,為四年來最大增幅;Instagram Reels時長提升10%;全球廣告平均單價同比增長12%;廣告展示量同比增長19%。

調整後EBITDA利潤率達62%,遠超預期的56.3%。

但摩根士丹利指出,META沒有像Google Cloud或AWS那樣能直接展現AI投資回報的高增長業務,也缺乏前向收入可見性。因此,META股價能否進一步重估,關鍵在於Muse驅動的新產品(如個人AI購物助手)能否實現商業化,以及用戶採用率和付費行為的變化。

摩根士丹利還提到,META內部備忘錄顯示管理層計畫裁員約10%(約8000人),並關閉約6000個空缺職位(相當於再減少約8%的編制)。每裁減10%的員工,預計將為2027年EPS增加約0.50至1.50美元。目前摩根士丹利對META的2027年EPS基準預測約為34美元,目標價775美元,對應約23倍市盈率,維持"增持"。

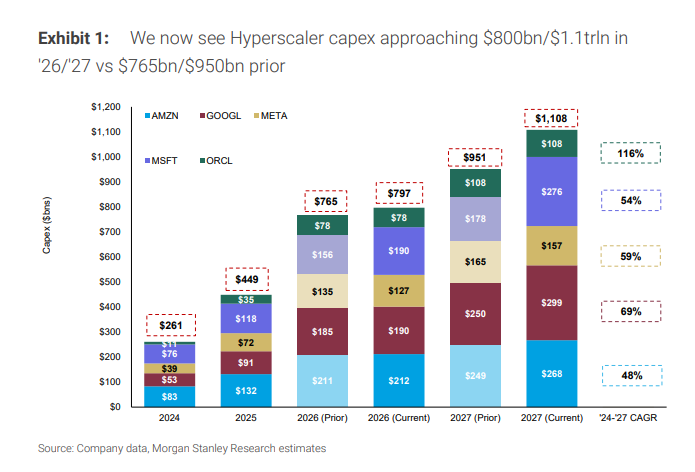

資本支出:2027年將突破萬億美元

雲端業務的高速增長背後,是持續加碼的資本支出。

摩根士丹利最新預測,五大超大規模雲端廠商(Amazon、Google、Meta、Microsoft、甲骨文)2026年合計資本支出約8000億美元,2027年將突破1.1萬億美元,較此前預測的9500億美元再度上調。

具體到單一公司:Google將2026年資本支出上限上調50億美元;摩根士丹利預測Google/Amazon 2027年數據中心資本支出分別達到3000億/2250億美元。

這筆投入的邏輯是:先重投入、建產能,再靠規模化收入和ROIC回收。積壓訂單的暴增,正是這套邏輯能跑通的最直接證據。

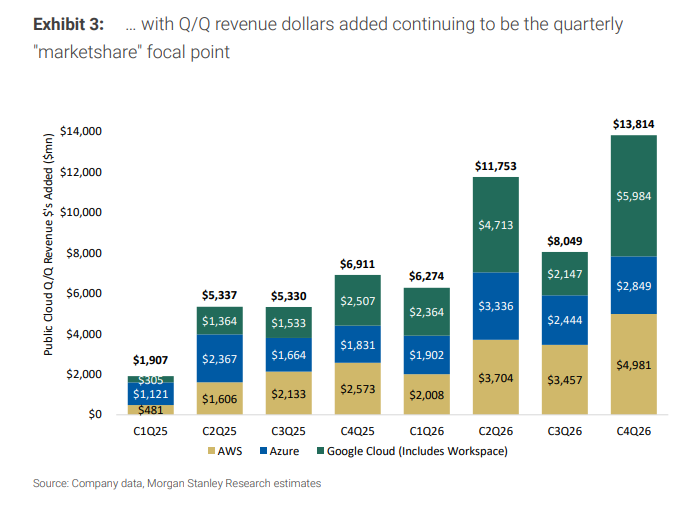

雲端市場格局:Google單季新增收入首超AWS和Azure

從單季新增收入這個"市場份額晴雨表"來看,一季度Google Cloud新增23億美元,AWS新增20億美元,Azure新增19億美元。

這是一個值得注意的訊號:Google Cloud單季新增收入首次超過AWS和Azure。

三家雲端廠商的季末積壓訂單合計已超過1.5萬億美元,需求持續增長的訊號明確。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

5月20日美市更新支撐阻力:18品種支撐阻力(金銀鉑鈀原油天然氣銅及十大貨幣對)

BSB(BlockStreet)24小時內振幅81%:交易量激增與Binance競賽驅動投機波動

HOOLI24小時內波動61.8%:價格在0.012056-0.0195美元區間劇烈震盪

FOGO24小時內波動88.2%:價格劇烈震盪,高交易量驅動,無明確24h催化劑